ギリアド・サイエンシズは、世界2位のバイオ医薬品会社です。主力の抗ウイルス剤が好調だった時期は、製薬会社でも上位10社に入る売上高でした。経済再開後も好調だが23年1Qの−3.6%から、2Qは+5.4%に加速しています。

- 「高齢化や現代病で、医薬品開発の需要はますます伸びるはず…」

- 「世界2位の製薬会社なのに、予想PERは9倍で割安である…」

- 「営業利益率は43%と高く、優良ビジネスなのは間違いない…」

ギリアド・サイエンシズは、1987年に設立されたバイオ製薬会社です。業績が好調だった15年は、製薬会社のトップ10社に入りました。現在は世界2位のバイオ医薬品で、HIV、B型肝炎、C型肝炎、インフルエンザなど抗ウイルス剤を開発します。

個人的には、ギリアドは投資したい銘柄のひとつです。

なぜならば、15年以降は低迷するも、再び売上と利益が急回復しているからです。19年に19%だった営業利益率は、21年には43%まで上昇しています。主力だった抗ウイルスやHIVは低迷するも、他の医薬品が成長を牽引しています。

また、主力製品は特許期間が33年と長く、長期で売上が立ちますね。

ただ、21年4Qは売上成長率が−3%、営業利益率も12%まで急低下しています。これは、ギリアドだけの問題なのか、他の製薬会社に決算も注視する必要がありますね。ただ、23年8月時点の予想PERは11倍と低く、引き続き割安だと思います。

- ギリアドの4半期決算(22年4-6月)は?

- ギリアドの過去10年間の売上高や営業利益は?

- 世界2位のバイオ医薬会社でも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ギリアド・サイエンシズ(GILD)の四半期決算は?

ギリアド・サイエンシズ(GILD)の四半期決算を紹介します。

22年4Q決算(22年12月31日)

- 売上高:73.89億ドル(前年比+2%)

- 営業利益:—億ドル(—%)

- 純利益:16.40億ドル(+329%)

- 1株当たり利益:1.67ドル(+142%)

23年1Q決算(23年3月31日)

- 売上高:63.52億ドル(前年比−3.6%)

- 営業利益:—億ドル(—%)

- 純利益:10.10億ドル(+5215%)

- 1株当たり利益:1.37ドル(+5382%)

23年2Q決算(23年6月31日)

- 売上高:65.99億ドル(前年比+5.4%)×

- Product sales:65.64億ドル(+6.9%)

- Royality:0.35億ドル(−71%)

- 営業利益:16.65億ドル(−18%)

- 純利益:10.45億ドル(−8.7%)

- 1株当たり利益:0.84ドル(−7.7%)×

2Qの売上高は前年比+5.4%で65.99億ドル、営業利益は−18%で16.65億ドルでした。23年1Qと比較して、2Qは売上が上向いています。ただし、営業利益率は25.2%と過去最低水準です。

22年3Qに、研究開発の減損で27億ドルを計上しています。

主力製品であるHIV薬品は売上が上向くも、成長が期待されるVekluryやイエスカルタが落ち込んでいます。収益性が悪化した理由は、原油価格の上昇によりコストが増えているからだと予想します。

23年通期の売上高予想は、265億ドル(−2.6%)としています。

ギリアド社の会長兼最高経営責任者ダニエル・オデイ氏は、「ギリアド社にとって、商業面と臨床面での勢いが継続し、今年も好調な四半期となった」と述べた。 「当社の基本事業全体の前年比11%の成長は、HIV、腫瘍、肝疾患に対する当社の多様な治療ポートフォリオによってもたらされました。 当社は6つの治療法について前向きな規制最新情報を受け取り、パイプラインに関する大量のデータを提示し、世界中のより多くの患者とコミュニティを支援する当社の成長する可能性を強化しました。」

23年3Q決算(23年9月…)

23年3Q決算は、11月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ギリアド・サイエンシズ(GILD)の損益計算書は?

ギリアドは1992年に0.6ドルで上場しています。15年に最高値117ドルをつけるも、その後は長く低迷しています。23年8月は78ドル前後で推移していますね。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、15年に上昇した後に低迷しています。売上が伸びた理由は、抗ウイルス薬がよく売れたからです。しかし、完治する患者が増えたことで、逆に売上は減少していますね。21年は買収により売上も利益も上向いています。

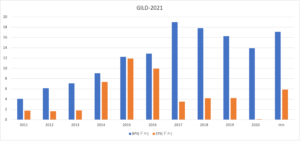

その2:BPSとEPSの10年間の推移は?

過去の10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。16年以降はBPSもEPSも低迷するも、21年に急回復しています。

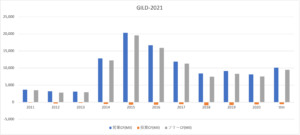

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)も、15年を境に減少傾向にあります。投資CFが少ない優良ビジネスだが、営業CFは低迷していますね。ただし、21年以降は持ち直しそうにも見えます。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

ギリアド・サイエンシズ(GILD)の注目点は?

ギリアドに投資する上で注目すべきポイントを紹介します。

注目1:15年はバイオ医薬品で世界1位だった?

抗ウイルス薬に成功した2015年頃、ギリアドの業績は好調でした。

ギリアドはアムジェン社を抜き、世界1位のバイオ医薬品の会社になりました。また、製薬会社の売上高でも、上位10社にもランクインしていましたね。2020年現在は売上高は大きく落ち込み、アムジェン社にも抜かれています。

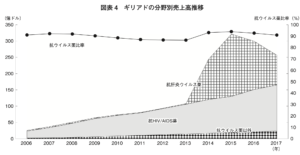

ギリアドの分野別売上高を見ると、抗ウイルス薬の売上が大きく貢献している事が分かります。

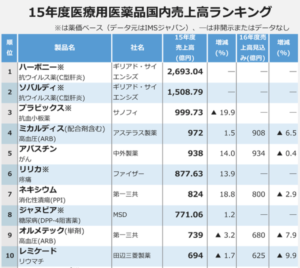

抗ウイルス薬の「ハーボニー」と「ソバルディ」は、15年の医療薬品売上高で1位と2位を独占しています。しかしながら、17年になると売上高は半分以下まで落ち込みます。これは、抗ウイルス剤の治癒率が高く、患者数が急速に減少して市場が縮小したからです。

患者には素晴らしい事だが、製薬会社としては悲しい結果ですね。

では、2020年のギリアドの医薬品はどうでしょうか?

注目2:主力3製品が売上高の43%を占める?

- Bikarvy:47.38億ドル(20%)

- エプクルーサ:19.65億ドル(8%)

- イエスカルタ:4.56億ドル(1%)

- 合計:71.50億ドル(31%)

ギリアドの主要製品は、「Bikarvy」「エプクルーサ」「イエスカルタ」の3つです。

BikarvyはHIV治療薬で売上高は47.38億ドル、US特許は2033年です。エプクルーサはC型慢性肝炎の治療薬で19.56億ドル、US特許は32年です。イエスカルタは悪性リンパ腫の治療薬で4.56億ドル、US特許は27年です。

特許期間がまだまだ長いが、20年時点での売上高は大きくはありません。まだまだ売上高は小さく、19年度の上位20医薬品には入っていないですね。

ギリアドはHIV医薬品に強みを持つが、今後はこの分野の競争は激しくなります。ギリアドとしては、年間10億ドルを超えるブロックバスターを増やさなければ先細りますね。

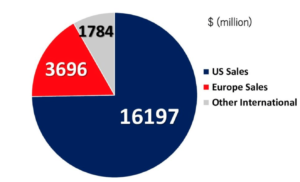

では、ギリアドの地域別の売上高を見てみましょう。

注目3:米国市場が売上高の74%を占める?

ギリアド社の地域別の売上高です。

ギリアド社の売上高は、米国市場が全体の74%を占めます。欧州の売上高は17%、その他は8%しかありません。世界的な大手製薬会社は、米国以外の売上高が50%以上を占めます。ギリアド社は、まだまだ海外市場は開拓する余地があるとも言えますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ギリアド(GILD)の四半期決算は?

- 1987年に設立、世界2位の米バイオ製薬会社である

- 2015年は好調で、製薬会社トップ10社に入る売上高

- 抗ウイルス剤「ハーボニー」「ソバルディ」が売上を押し上げる

- 抗ウイルス剤の市場は急落し、アムジェン社に抜かれる

- 売上高は15年にピークで、19年は32%も減少した

- 15年に営業利益率68%だが、19年には19%まで下落

- BPS、EPS、営業CFも15年以降は、大きく減少している

個人的には、ギリアドは投資したい銘柄のひとつです。

なぜならば、15年以降は低迷するも、再び売上と利益が急回復しているからです。19年に19%だった営業利益率は、21年には43%まで上昇しています。主力だった抗ウイルスやHIVは低迷するも、他の医薬品が成長を牽引しています。

また、主力製品は特許期間が33年と長く、長期で売上が立ちますね。

ただ、21年4Qは売上成長率が−3%、営業利益率も12%まで急低下しています。これは、ギリアドだけの問題なのか、他の製薬会社に決算も注視する必要がありますね。ただ、22年2月時点の予想PERは9倍と低く、引き続き割安だと思います。

世界1位の売上高の医薬品を持つ製薬企業はアッビィ(ABBV)です。アッビィも予想PER8倍と割安に放置されています。

コメントを残す