アウトドア用品を販売するイエティは、コロナで最も恩恵を受けた銘柄のひとつです。なぜならば、感染防止で室外のアウトドアの需要が増えたからです。23年2Qの売上は前年比−4.3%、3Qは+0%に改善しています。

- 「アウトドア用品の需要高で、株価は1年で5倍に増えた…」

- 「ブランド化に成功し、小売業なのに利益率が19%と高い…」

- 「海外売上比率が6%しかなく、まだまだ伸び代が高い…」

イエティは、アウトドア用品を販売する米国のブランド企業です。キャンプで使われるクーラーやドリンクウェアを販売しています。米国でブランド戦略に最も成功している会社の1つで、直販比率は20年に53%まで上昇しています。

個人的には、イエティは投資したい銘柄のひとつです。

なぜならば、ブランド戦略に成功し、売上も利益も順調に拡大しているからです。小売業にも関わらず、売上高は7年で10倍、営業利益率は20%と高いです。順調に売上と利益が拡大してる理由は、直販売が成功し伸びているからです。

そのため、22年以降も高い成長率は続くと思います。

経済再開後も恩恵を受ける銘柄で、21年3Qは+23%、4Qも+17%と好調です。経済再開後は売上が減速するも、23年後半は再び回復の兆しが見えています。23年8月の予想PERは17倍は十分に割安だと思います。

株価の下落局面があれば、積極的に購入したい銘柄のひとつですね。

- イエティの4半期決算(23年7-9月)は?

- イエティの過去10年間の売上高や営業利益は?

- 株価が5倍に高騰したが、すでに割高にあるのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

イエティ(YETI)の四半期決算は?

イエティ(YETI)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:4.48億ドル(前年比+1%)

- 営業利益:—億ドル(—%)

- 純利益:−0.27億ドル(−138%)

- 1株当たり利益:0.78ドル(−10%)

23年1Q決算(23年3月30日)

- 売上高:3.03億ドル(前年比+3%)

- 営業利益:—億ドル(—%)

- 純利益:0.105億ドル(−58%)

- 1株当たり利益:0.18ドル(−45%)

23年2Q決算(23年6月30日)

- 売上高:4.025億ドル(前年比−4.3%)✖️

- DTC:2.264億ドル(−1%)

- Wholesale:2.345億ドル(−10%)

- 営業利益:0.503億ドル(−26%)

- 純利益:0.380億ドル(−18%)

- 1株当たり利益:0.44ドル(−17%)○

23年3Q決算(23年9月30日)

- 売上高:4.33億ドル(前年比+0%)○

- DTC:2.59億ドル(+14%)

- Wholesale:1.74億ドル(−16%)

- 営業利益:0.61億ドル(−11%)

- 純利益:0.42億ドル(−7%)

- 1株当たり利益:0.49ドル(−6%)○

3Qの売上高は前年比+0%で4.33億ドル、営業利益は−11%で0.61億ドルです。23年2Qと比較して、3Qの売上はやや上向いています。営業利益率は14%に上向いています。

アウトドア用品が多い同社は、コロナ禍でも好調でしたね。しかし、経済再開が進む21年後半も引き続き好調です。コロナの脅威は完全に払拭されず、アウトドア用品を楽しむ人が多いと予想できます。

23年通期の売上予想は、17.05億ドル(前年比+4%)に引き下げています。

社長兼最高経営責任者のマット・レインチェス氏は次のようにコメントしています。「当社の第 3 四半期の結果は、YETI の成長戦略を継続的かつ一貫して実行し、ブランドと製品への強い関心を促進しながら、長期的で持続可能な成長に向けてビジネスを確立していることを示しています。 多様な新製品の提供が当社の主要販売チャネル全体で消費者の強い需要を牽引したため、当四半期の売上高は当社の事前見通しと一致しました。 製品コストに関するサプライヤーとの強力なパートナーシップと、輸送および物流経費の継続的な最適化により、粗利益率は引き続き例外的かつ予想を上回りました。 これらの利益は引き続き当社の事業全体の成長を重視した投資をサポートし、同時に当社の最終利益を押し上げます。」

ラインチェス氏は続けて、「第 3 四半期の規律ある業務執行に加え、第 4 四半期初めには、Hopper M シリーズ ソフト クーラーの拡張ラインを市場に投入することに成功しました。 これらの製品が来年に向けて当社のチャネル全体にさらに完全に流通するため、当社はソフトクーラーカテゴリーにおけるリーダーとしての地位を築く上で有利な立場にあります。 さらに、米国外での初の e コマース カスタマイズ オプションのデビューにより、主要なカスタマイズ機能をグローバル ビジネス全体に拡張しました。イノベーションを推進する当社の一貫した能力と、消費者にリーチするための独自のオムニチャネル アプローチおよび継続的なブランド投資を組み合わせました。 、将来の成長に向けた強力でスケーラブルなプラットフォームを構築します。」

Outlook:

YETI は 2023 年に次のことを期待しています。

調整後の売上高は約 4% 増加します (前回の見通しは 4% ~ 5%)。 予想される調整後の売上高には、リコールの影響を受けた製品の販売中止による当社の成長率への悪影響が約500ベーシスポイント含まれています。 予想される調整後の売上には、2023 年の第 2 四半期と第 3 四半期のリコール関連のギフトカード引き換えによる売上 1,880 万ドルも含まれています。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月10日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

イエティ(YETI)の損益計算書は?

イエティは18年11月に16ドルで上場しました。株価は横ばいで推移するも、20年3月から勢いよく上昇していますね。21年5月は85ドル、23年11月は39ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書をみると、順調に売上高を伸ばしています。20年の売上高は10.92億ドル、7年で10倍にも拡大しています。また、17年に10%だった営業利益率も、20年には19%まで改善しています。

小売業にも関わらず、売上成長率と利益率はかなり高いです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSとEPSは共に大きく上昇している事が分かります。コロナ禍はイエティにとって追い風ですね。なぜならば、感染防止のために、室外のアウトドアの需要が増しているからです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、安定して拡大しています。イエティは設備投資が少ない優良ビジネスである事が分かります。営業CFが大きく伸びている理由は、ブランド化に成功し付加価値が高い製品を販売してるからです。

では、私たちはどのように投資判断すれば良いのでしょうか?

イエティ(YETI)の注目すべきポイントは?

イエティ(YETI)に投資する上で注目すべきポイントを紹介します。イエティはキャンプ用品で使われるクーラーやドリンクウェアを販売する企業です。米国で急速に認知度が高まり、直販比率は20年に53%まで急増しています。

注目1:ドリンクウェアの売上高が58%を占める?

2020年度のイエティの売上高構成比です。

イエティの売上高は10.9億ドルでした。ドリンクウェアの売上高が最も多く全体の58%を占めます。次いで、多いのがクーラーや椅子などキャンプで使われる製品が多いです。

では、ドリンクウェアのシェアはどれくらいあるでしょうか?

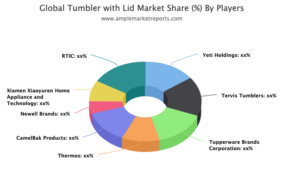

注目2:タンブラー市場でトップシェアを持つ?

細かい数値は公表されてないが、タンブラーの市場シェアです。イエティはタンブラー市場でトップ企業の1社です。ニッチなマーケットで、競合企業は聞いた事がないブランドが並びます。

ここ数年で、イエットは米国内で存在感を高めているブランドです。

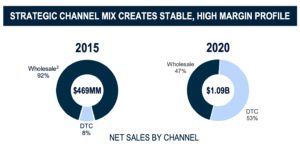

注目3:5年間で直販の売上高は15倍に拡大した?

15年と20年の卸売販売と直販(Direct To Customer)の割合です。

イエティは過去5年で直販の比率を大きく増やしています。15年の直販比率は8%だけだが、20年には53%も増えています。売上高ベースでは20年の直販は5.7億ドル、15年の15倍にも拡大しています。

直販が増えている理由は、消費者にイエティのブランドが認知されてるからです。イエティはソーシャルメディアを利用して知名度を高めています。

注目4:インスタグラムのフォロワー数は160万人?

ブランド企業のインスタグラムのフォロワー数です。

イエティはインスタグラムを活用して、存在感を高めていますね。トップ企業はPatagoniaで480万人、5番手のイエティは160万人のフォロワーがいます。

国内で認知度が高いイエティだが、世界的にはまだまだ知られていません。

注目5:イエティの海外売上比率は6%しかない?

企業別の売上高に占める海外の割合です。

他のブランド企業と比較して、イエティの海外比率は低いです。ナイキの海外売上比率59%に対して、イエティはわずか6%だけです。こうした資料を掲示してる事からも分かる通り、イエティは海外にも販売網を広げる予定です。

すでに、カナダ、英国、欧州、日本、オーストラリアに進出しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:イエティ(YETI)の四半期決算は?

- 18年11月に上場した、アウトドア用品の米国小売

- ドリンクウェアが売上の58%、クーラーなどが41%

- 直販比率が53%に上昇し、売上ベースでは15倍に拡大

- インスタのフォロワーは160万人、SNSを活用している

- 小売業だが売上は7年で10倍、営業利益率は19%と高い

- 海外売上比率は6%と低く、海外戦略に力を入れている

個人的には、イエティは投資したい銘柄のひとつです。

なぜならば、ブランド戦略に成功し、売上も利益も順調に拡大しているからです。小売業にも関わらず、売上高は7年で10倍、営業利益率は20%と高いです。順調に売上と利益が拡大してる理由は、直販売が成功し伸びているからです。

そのため、22年以降も高い成長率は続くと思います。

経済再開後も恩恵を受ける銘柄で、21年3Qは+23%、4Qも+17%と好調です。また、海外の売上比率も6%と低く、まだまだ伸び代が高いです。22年2月の予想PERは28倍で、優良企業にも関わらず割安です。

株価の下落局面があれば、積極的に購入したい銘柄のひとつですね。

冬物服アパレルのカナダグースもブランドに成功してる企業です。コロナによる店舗閉鎖で業績は落ち込むも、中国やEコマースの売上高は力強く伸びています。ブランド力が高いため、経済再開でも恩恵を受ける可能性が高いです。

コメントを残す