世界2位の食品メーカーであるペプシコは、パンデミックで恩恵を受けた銘柄ですね。外出規制により、食品を買いだめする人が増えたらです。経済再開後も業績は好調で、21年4Qの売上は前年比+12%、22年1Qは+9.3%です。

- 「84年に2.6ドルで上場、株価は66倍に高騰してる…」

- 「世界2位の食品メーカー、炭酸飲料でコーラと競合…」

- 「食品事業が売上の51%、スナック菓子は世界1位…」

ペプシコ(PEP)は、世界2位の食品メーカーです。食品事業の売上は51%を占め、スナック菓子では世界1位のシェアを持ちます。健康志向の高まりでオートミールの売上も好調ですね。また、海外売上比率は49%と新興国向けが期待できますね。

個人的には、ペプシコは投資したい銘柄のひとつです。

なぜならば、炭酸飲料ではコカコーラ(KO)に負けるも、食品事業は好調で売上高は順調に拡大しているからです。外出規制は追い風で順調に売上を増やし、21年の営業利益率は14.9%と高いですね。食品事業の利益率は20%を超えています。

長期的にも、同社の事業拡大は続きそうです。

先進国ではオートミールなどの健康食品の売上が好調ですね。また、新興国向けではスナック菓子の販売販路を拡大しています。競合企業は少なくはないが、粗利益率は53%と高くブランド戦略に成功しています。

22年5月時点の予想PER26倍は割高ではありません。投資タイミングは今ではないが、積極的に保有したい銘柄のひとつです。

- ペプシコの4半期決算(22年1-3月)は?

- ペプシコの過去10年間の売上高や営業利益は?

- 海外売上比率が49%、新興国の人口増が期待できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

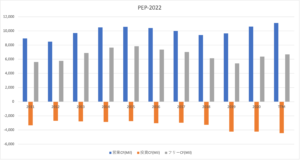

ペプシコ(PEP)の四半期決算は?

ペプシコ(PEP)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:201.89億ドル(前年比+11%)◯

- フリートレー北米:46.53億ドル(+6%)

- クエーカー北米:61.80億ドル(+2%)

- ペプシコ北米:64.02億ドル(+7%)

- 中南米:21.00億ドル(+27%)

- 欧州:36.12億ドル(+9%)

- アフリカ中東や南アジア:16.65億ドル(+33%)

- アジア太平洋と中国:11.39億ドル(+27%)

- 営業利益:33.40億ドル(+5%)

- 純利益:22.24億ドル(−2%)

- 1株当たり利益:1.60ドル(−3%)◯

21年4Q決算(21年12月31日)

- 売上高:252.48億ドル(前年比+12%)◯

- フリートレー北米:61.67億ドル(+13%)

- クエーカー北米:9.12億ドル(+9%)

- ペプシコ北米:76.44億ドル(+13%)

- 中南米:27.99億ドル(+16%)

- 欧州:43.45億ドル(+8%)

- アフリカ中東や南アジア:19.28億ドル(+13%)

- アジア太平洋と中国:14.53億ドル(+18%)

- 営業利益:25.62億ドル(−10%)

- 純利益:13.22億ドル(−29%)

- 1株当たり利益:1.60ドル(−29%)◯

22年1Q決算(22年3月31日)

- 売上高:162.00億ドル(前年比+9.3%)◯

- フリートレー北米:61.67億ドル(+14%)

- クエーカー北米:9.12億ドル(+11%)

- ペプシコ北米:76.44億ドル(+5.5%)

- 中南米:27.99億ドル(+13%)

- 欧州:43.45億ドル(+22%)

- アフリカ中東や南アジア:19.28億ドル(+18%)

- アジア太平洋と中国:14.53億ドル(+9%)

- 営業利益:52.67億ドル(+127%)

- 純利益:42.73億ドル(+147%)

- 1株当たり利益:3.06ドル(+146%)◯

1Qの売上高は前年比+9.3%で162.00億ドル、営業利益は+127%で52.67億ドルでした。21年3Qや4Qと比較すると、22年1Qは減速しています。営業利益率は32%と高いですね。

値上げを実施したことで、全事業の売上が伸びています。ただ、北米では原料高や人件費増で、利益が圧迫していますね。インフレ圧力は継続しており、22年も値上げを実施すると思います。

22年通期の売上は8%前後に上方修正しています。

「2021年の年間純収益の伸びは前年に比べて大幅に加速しました。これにより、人材、ブランド、イノベーション、サプライチェーン、市場開拓システム、デジタル化イニシアチブへの投資が機能しているという確信が高まります」と、会長兼CEOのラモンラグアルタは述べています。

Laguarta氏は、次のように続けています。重要なことに、これには、持続可能性と人的資本を、ペプシコポジティブ(pep +)の最近の実装で行うすべての中心に置くことが含まれます。これは、私たちが行うことと、成長と共有価値を創造するための方法の根本的なエンドツーエンドの変革です。 。

2022年には、6%の本源的収益成長を実現する予定です。これは、長期目標範囲の上限であり、2年ベースで本源的収益成長が大幅に加速することを意味します。さらに、バリューチェーン全体のインフレ圧力と事業への計画投資の影響を反映して、1株当たりのコア恒常通貨利益が8%増加すると予想しています。また、2022年6月の支払いから始まる年間配当の7%の増加を発表しました。これは、50年連続の増加に相当し、取締役会は2026年2月までに最大100億ドルのペプシコ普通株の買い戻しを承認しました。」

22年2Q決算(21年6月…)

22年2Q決算は、7月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ペプシコ(PEP)の損益計算書は?

ペプシ(PEP)は84年に2.6ドルで上場しています。株価は上昇し続け、常に最高値を更新する銘柄ですね。20年3月は112ドルに下落するも、22年5月は173ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、16年を起点に売上は上昇しています。営業利益率は15%前後と、飲食業界としては高いですね。コロナ禍はスナック、オートミール、パンケーキ粉などの買いだめ需要がありました。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は17%と高くはないですね。自社株買いにも積極的で、EPSは順調に切り上がっています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、少し減少していますね。ただ、飲食業界は競争が激化しているのか、設備投資が増えています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ペプシコ(PEP)の注目ポイントは?

ペプシコ(PEP)の注目すべきポイントを紹介します。

注目1:世界2位の食料メーカーで666億ドル?

世界の食品や飲料業界の売上高ランキングです。

業界最大手はスイスのネスレで、722億ドルの売上があります。2位は米国ペプシ(PEP)で666億ドル、3位はブラジルのJBSで525億ドル、4位はベルギーのAnheuser-Buschで470億ドル、5位は米国コカコーラ(KO)です。

ペプシコはスナック菓子の売上が大きく、コカコーラよりも多いです。では、米国内でのコカコーラのシェアはどうでしょうか?

注目2:米国内ではコーラが42%のシェアを持つ?

米国内のソフトドリンクの市場シェアです。

米国内でソフトドリンク1位は、コカコーラで42%のシェアを持ちますね。2位はペプシコで22%のシェア、3位はドクターペッパーが19%で伸ばしていますね。コカコーラが他を圧倒している構図は変わりません。

では、世界的にはペプシコはどれくらいシェアを獲得してるでしょうか?

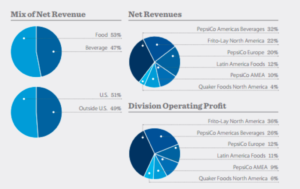

注目3:食品事業の売上が全体の53%を占める?

14時点のペプシコの事業別の売上高です。

ペプシコを炭酸などの飲料メーカーだと認識している人は多いですよね。しかしながら、スナック、オートミール、パンケーキ粉などの食品事業が売上高の53%を占め、営業利益率も20%と高いです。

炭酸飲料しかないコカコーラとは、事業内容が大きく異なりますね。海外の売上比率は49%で、新興国での売上を増やしています。

長期的には、先進国での炭酸飲料やスナック菓子に逆風が吹きます。健康志向の高まりで、大量の砂糖や防腐剤に嫌悪感を抱く消費者が増えているからです。食品事業も健康意識が高いオートミールなどの売上が好調です。

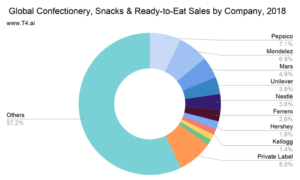

注目4:スナック菓子で7.1%のシェアを持つ?

スナック菓子の市場シェアの推移です。

ペプシコは世界2位の食品メーカーで、スナック菓子で7.1%のシェアを獲得しています。2位は米国モンデリーズ(MDLZ)で6.9%、3位は米国マースで4.9%と続きます。ユニリーバ(UL)やネスレ、ケロッグ(K)もスナック業界で競合ですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ペプシコ(PEP)の銘柄分析

- 84年に上場した、世界2位の食品メーカーである

- 業界最大手はネスレで、競合コーラは5位である

- 食品事業が売上51%を占め、利益率は20%以上

- 先進国ではオートミール、後進国ではスナックが人気

- 海外売上比率は49%、新興国の人口増で恩恵を受ける

個人的には、ペプシコは投資したい銘柄のひとつです。

なぜならば、炭酸飲料ではコカコーラ(KO)に負けるも、食品事業は好調で売上高は順調に拡大しているからです。外出規制は追い風で順調に売上を増やし、21年の営業利益率は14.9%と高いですね。食品事業の利益率は20%を超えています。

長期的にも、同社の事業拡大は続きそうです。

先進国ではオートミールなどの健康食品の売上が好調ですね。また、新興国向けではスナック菓子の販売販路を拡大しています。競合企業は少なくはないが、粗利益率は53%と高くブランド戦略に成功しています。

22年1月時点の予想PER24倍は割高ではありません。投資タイミングは今ではないが、積極的に保有したい銘柄のひとつです。

炭酸飲料では、長年の競合企業はコカコーラ(KO)ですね。コカコーラは世界的にブランド戦略に成功し、営業利益率は30%を超えています。

コメントを残す