コロナ後の経済再開が進み、世界的に自動車の需要が高いですね。しかし、半導体不足や供給問題により、自動車企業は製造できていません。22年4Qの売上は−11%、22年1Qは+10%に加速しています。

- 「順調に経済再開が進むも、GMのPERは5.6倍しかない…」

- 「大手自動車企業も、EVに参入し競争は激化するのか…」

- 「19年の需要減少もあり、22年は力強く市況が回復する…」

ゼネラル・モーターズは、米国最大の自動車企業ですね。1908年に設立するも、09年に倒産し新生してGMとして再建しています。EVと電池の生産能力増強に過去最大の70億ドルを投資するなど、電気自動車に投資しています。

個人的には、GMは保有したい銘柄ではありません。

なぜならば、米国内の市場シェアは高いが、収益性が低いビジネスだからです。GMに限ったことではないが、自動車企業の営業利益率は5%前後と低いです。また、電気自動車の分野では、テスラ(TSLA)に完全に遅れをとっていますね。

長期的には、自動車業界は低迷が長く続きそうです。

なぜならば、大手自動車会社もEVに進出すれば、より厳しい価格競争に陥るからです。EV開発はニオ(NIO)中国企業が強く、数多くの新興企業がシェアを伸ばしています。EVはコモディティ化しやすい商品で、利益を得るのは難しいです。

22年5月の予想PER5.6倍は妥当な水準だと思います。

- GM直近の4半期決算(22年1-3月)は?

- GMの過去10年間の売上高や営業利益は?

- 自動車業界は利益率が小さく、儲からないビジネス?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ゼネラルモーターズ(GM)の四半期決算は?

ゼネラルモーターズ(GM)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:267.79億ドル(前年比−24%)

- 営業利益:21.82億ドル(−55%)

- 純利益:24.20億ドル(−40%)

- 1株当たり利益:1.62ドル(−41%)

21年4Q決算(21年12月31日)

- 売上高:335.84億ドル(前年比−11%)

- 営業利益(EBIT):28.39億ドル(−24%)

- 純利益:17.03億ドル(−40%)

- 1株当たり利益:1.16ドル(−40%)

22年1Q決算(22年3月31日)

- 売上高:359.79億ドル(前年比+10%)✖️

- 営業利益(EBIT):40.44億ドル(−2%)

- 純利益:29.39億ドル(−40%)

- 1株当たり利益:1.35ドル(−34%)○

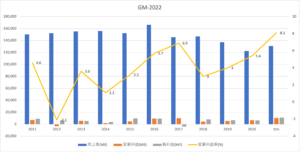

22年1Qの売上高は前年比+10%で359.79億ドル、営業利益は−2%で40.44億ドルでした。21年4Qと比較して、22年1Qの売上は加速しています。営業利益率(EBIT)は11.2%と悪くはないです。

経済再開が進み、世界的に自動車の需要は高いですね。しかし、半導体不足や供給問題は22年も続いています。また、GMは電気自動車EVへの投資を加速させています。

22年通期の純利益予想は、10.1億ドルとしています。

この手紙の冒頭で、従業員、労働組合、ディーラー、サプライヤーに、EBIT調整後40億ドルで2022年の第1四半期を強力に達成するのを手伝ってくれたことに感謝します。これは、私たちの変革への規律あるアプローチのさらに別の例は、ゼネラルモーターズを製品ポートフォリオ、特許取得済みのUltiumプラットフォーム、サプライチェーンなど全体でEVおよびAVのリーダーとして確立する勢いを構築することです。

困難なマクロ環境に直面しても、変革を加速することで、私たちの自信は強くなります。 GMでは、課題に対応するために立ち上がっています。劇的に再設計されたシボレーとGMC小型ピックアップの発売、コスト規律、成長計画の進捗など、車両に対する強い需要により、暦年の財務ガイダンスを再確認しています。

より多くのEVをより早く発売することが成長の触媒であり、私たちはその量を加速し、2025年末までに北米で100万台のEV容量に成長し、そこから拡大しています。北米だけでも、2022年から2023年にかけて40万台の全電気自動車の生産を目標としています。

EV生産をサポートするサプライチェーンも競争上の優位性になります。私たち自身の運命をコントロールするために、私たちは戦略的で長期的な関係を確立することから始めました。そして私たちは北米とオーストラリアのような強力な貿易相手国から可能な限り調達しています。

これらの必須元素には、希土類材料、永久磁石、陰極活物質、リチウム、および今月発表した新しいコバルト協定が含まれます。また、ニッケルの長期供給契約を締結する過程にあり、年が進むにつれて共有することが多くなります。

私たちのチームと中国のJVパートナーは、すでにEV需要が急速に伸びており、現在、五菱宏光ミニは国内で最も売れているEVです。そしてこの夏、Cadillac LYRIQは、中国で発売される最初のUltiumベースのEVになります。北米では、生産が再開された現在、顧客の車両にサービスを提供しているにもかかわらず、2022年にボルトEVとボルトEUVの米国での記録的な販売を達成する予定です。そして今から2023年半ばまでの間に、キャデラック、シボレー、GMCは6台のUltiumベースの車両の生産を急速に拡大します。

22年2Q決算(22年6月…)

22年2Q決算は、7月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ゼネラルモーターズ(GM)の損益計算書は?

GMは11年に33ドルで再上場しています。20年3月は20ドルまで下落するも、22年5月は38ドル前後で推移していますね。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、GMの売上は長く低迷しています。ただ、収益性は改善できており、21年の営業利益率は8.1%と悪くはないです。経済再開後も自動車の需要は高く、新車の製造開発が期待されています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)ですね。自己資本比率は23%と悪くはなく、BPSもEPSも上昇しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)の推移です。営業CFは伸び悩むも、設備投資は減っていないですね。自動車業界はEVにも参入するなど、設備投資を増やしています。大手自動車企業がEVに参入すれば、価格競争はさらに厳しくなると思います。

では、私たちと投資家は、どのように投資判断すれば良いのでしょうか?

ゼネラルモーターズ(GM)の注目点は?

ゼネラルモーターズ(GM)の注目すべきポイントを紹介します。

注目1:2019年の販売台数は2年連続でマイナス?

リーマンショック以降、自動車の販売台数は右肩上がりで増えていました。

しかしながら、2019年は販売数の低迷が予測され、2018年に続き2年連続でマイナスになる可能性が高いと言います。低迷する原因は、販売台数が世界で最も多い中国のスローダウンです。実際に、2019年の自動車販売台数は前年比8.2%減でした(参考:2019年の自動車販売台数は前年比8.2%減)。

それでも、2020年以降は再び上昇に転じ、2023年には1億台に到達すると予測しています。

ただし、このデータはコロナ危機以前に予測されたものですね。日本自動車販売協会連合会は、コロナの影響を受けた2020年上半期の販売台数を発表しています。日本市場では前年同期比19.3%減、2年ぶりのマイナスでした(参考:コロナ禍影響大きく19.3%減の139万9694台)。

北米や欧州の先進国、新興国でも販売台数が大きく減少すると予測できますね。では、GM車は世界でどれくらい販売されているのでしょうか?

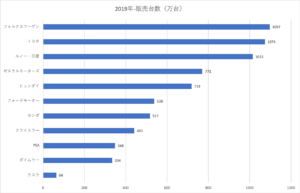

注目2:GMは世界で4番目に販売台数が多い?

自動車メーカーというと、トヨタやホンダなどの日本車、VWなどのドイツ車が思い浮かびますね。

しかしながら、意外にもアメリカ車もまだまだ勢いがあります。米国のゼネラルモーターズは、世界で4番目に売れている自動車メーカーです。また、6番目にはフォードモーターもランクインしていますね。日本ではアメリカ車は少ないが、北米や南米、中国ではそれなりに売れています。

2020年に、テスラがトヨタの時価総額を抜いて世界1位になりました。しかしながら、テスラは会社規模が小さく、販売台数では上位10社に入りません。では、GMは米国ではどれくらい人気が高いのでしょうか?

注目3:米国市場ではGM車が1番売れている?

米国で人気が高いのは、やはり米国の自動車メーカーですね。

米国の自動車メーカーが、1位GMと2位フォード、4位クライスラーでランクインしています。北米で人気が高い日本車は3位のトヨタ、6位にホンダがランクインしていますね。日本車に対する自動車関税は2.5%しかなく、EUや韓国、中国よりも優遇されていますね。

トヨタやホンダにとって、北米は最も大きな市場です。では、GMの地域別の売上高を見てみましょう。

注目4:2018年以降から販売不振に陥っている?

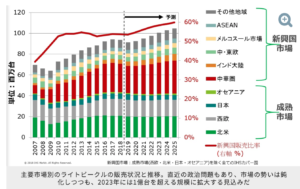

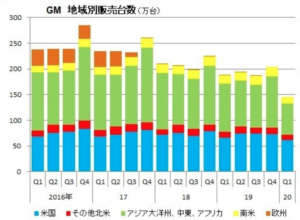

地域別の販売台数を見ると、GMは2018年以降から減少傾向にあります。

2018年と2019年は、世界の自動車販売数も減少傾向にありますね。コロナの影響を受ける2020年1Qには、販売台数が急激に落ち込んでいる事が分かります。経済が正常化した後も、世界的に自動車の販売台数が増加に転じなければ、GM車も売れない可能性が高いですね。

地域別に販売台数を見ると、2018年以降に欧州の売上がほぼ消えています。また、北米市場では販売台数は減少していないが、中国などのアジア圏では減少に転じています。おそらく、中国市場の需要が急激に落ちていると推測できますね。

コロナによる景気後退がなかったとしても、GMが苦境なのは変わりません。

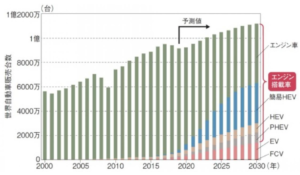

注目5:2019年から電気自動車に本格参入する?

EV車で好調なテスラと違い、米国メーカーは販売不振に陥っています。

将来のエンジン車とEV車の世界的なトレンドを見ると、電気自動車の割合が高くなる事が予想されていますね。自社製品の販売不振もあり、2019年1月にゼネラルモーターズの会長は、電気自動車に本格参入し20車以上のEVを発売すると公表しています(参考:GMが「ハイブリッド車は終わり」と明言)。

しかしながら、EV市場では既にテスラが、独占的な地位を既に確立しています。後発者であるGMが、EV市場でシェアを獲得するのは困難かもしれません。

参考:テスラの四半期決算|アナリスト予想を上回り時間外で7%上昇

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ゼネラルモーターズ(GM)の銘柄分析

- 2019年の世界の販売台数は、2年連続でマイナスだった

- GMは、世界で4番目に販売台数が多いメーカーである

- 米国市場では市場首位だが、営業利益率は3〜4%と儲からない

- エンジン車の販売不振を受けて、2019年にEV車に本格参入する

- コロナの影響で、4〜6月期は世界中で販売台数が落ち込んでいる

個人的には、GMは保有したい銘柄ではありません。

なぜならば、米国内の市場シェアは高いが、収益性が低いビジネスだからです。GMに限ったことではないが、自動車企業の営業利益率は5%前後と低いです。また、電気自動車の分野では、テスラ(TSLA)に完全に遅れをとっていますね。

長期的には、自動車業界は低迷が長く続きそうです。

なぜならば、大手自動車会社もEVに進出すれば、より厳しい価格競争に陥るからです。EV開発はニオ(NIO)中国企業が強く、数多くの新興企業がシェアを伸ばしています。EVはコモディティ化しやすい商品で、利益を得るのは難しいです。

22年2月の予想PER7倍は妥当な水準だと思います。対照的に、成長が最も期待されるテスラのPERは200倍を超えています。

コメントを残す