中国EV企業のシャオペンは、環境重視の社会情勢で最も恩恵を受ける銘柄です。EVが加熱する中国市場で、売上は2年で3.6倍、21年2Qは前年比+536%で急拡大しています。しかし、半導体不足だが21年3Qは+187%と好調でした。

- 「中国のEVが拡大するも、株価は最高値の41%も低い…」

- 「売上は2年で3.6倍、21年1Qは前年比+616%だ…」

- 「最大手テスラのPERは611倍、EV企業は割高なのか…」

シャオペンは、中国のEVメーカーです。20年8月にNYSEに上場し、競合であるニオを追随しています。中国国内では4番手で、市場シェアの6%を獲得しています。EV車は世界的なトレンドで、21年2Qの売上は前年比+536%で加速しています。

個人的には、シャオペンは投資したい銘柄ではありません。

なぜならば、EVは競合が多く、利益が出にくいビジネスだからです。EV最大手のテスラは黒字化に成功するも、20年の営業利益率は6.1%だけです。21年11月時点のテスラのPERは375倍、予想PERは140倍と魅力的な銘柄ではないです。

中国EVはさらに競争が激しく、多くの企業が赤字です。

中国最大のニオの営業利益率は−14%、シャオペンは−45%ですね。EV製造の参入障壁は高くはなく、中国国内で新興企業は増え続けています。長期的に中国や欧州でEV市場が拡大するのは間違いないが、投資家が利益を得られる市場ではないですね。

また、22年4Qの売上予想は前年比−43%と急減速しています。EVに投資するならば、参入障壁が高い関連企業に投資したいです。

- シャオペンの4半期決算(23年4-6月)は?

- シャオペンの過去10年間の売上高や営業利益は?

- 売上が前年比+616%でも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

シャオペン(XPEV)の四半期決算は?

シャオペン(XPEV)の過去四半期の決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:51.40億元(前年比−39%)

- 営業利益:—億元(—%)

- 純利益:−23.61億元(−83%)

- 1株当たり利益:−2.57元(−267%)

23年1Q決算(23年3月30日)

- 売上高:40.33億元(前年比−45%)

- 営業利益:—億元(—%)

- 純利益:−23.37億元(−37%)

- 1株当たり利益:−1.28元(−42%)

23年2Q決算(23年6月30日)

- 売上高:50.62億元(前年比−31%)○

- Vehicle:62.41億元(+14%)

- Services:5.82億元(+124%)

- 営業利益:−30.90億元(前年度−20.90億元)

- 純利益:−28.04億元(前年度−27.00億元)

- 1株当たり利益:−3.25元(前年度−3.16元)×

2Qの売上高は前年比−31%で50.62億元、営業利益は−30.90億元でした。22年4Qと23年1Qに続き、2Qも大きく減速しています。営業利益率は−61%と悪いです。

中国経済の減速もあり、2Qの販売台数は1.1万台特少ないです。

3Qの販売台数予想は4万台、売上予想は87.5億元(+28%)と強気です。

「SEPA 2.0 に基づいて構築された当社初の戦略モデルである XPENG G6 は、6 月の正式発売後すぐにベストセラー モデルの 1 つとなり、当社の売上成長の勢いを加速させました。 G6 の成功はほんの始まりに過ぎず、今後はさらに幅広い SEPA2.0 対応モデルがお客様に提供されることになると信じています」と XPENG の会長兼 CEO の He Xiaopeng 氏は述べています。 「設立以来、過去9年間にわたり技術革新を推進するという揺るぎない取り組みとともに、当社は社内で開発した業界をリードするフルスタックEVプラットフォームとスマートテクノロジーの商品化において有意義な進歩を生み出してきました。 これは、当社の顧客におけるADAS採用の増加と、世界をリードする自動車メーカーであるフォルクスワーゲンとの戦略的パートナーシップによって明確に証明されています。」

XPENGの名誉副会長兼共同社長であるホンディ・ブライアン・グー博士は、「新製品の恩恵を受け、より効率的な販売チャネルに支えられ、当社の納車台数は6カ月連続で増加を記録した」と述べた。 「G6やその他の新製品が売上成長を加速させることで、営業効率が引き続き向上し、フリーキャッシュフローが大幅に改善される一方で、粗利益率は徐々に回復すると予想しています。」

23年3Q決算(23年9月…)

23年3Q決算は、11月19日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

シャオペン(XPEV)の損益計算書は?

シャオペンは20年8月に22ドルで上場しました。20年11月に最高値64ドルを付けるも、その後は低迷しています。23年8月は15ドル前後で推移していますね。

その1:売上高と営業利益の10年間の推移は?

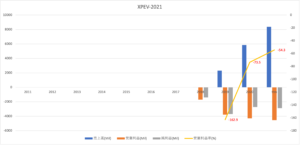

過去10年間の売上高を見ると、急速に売上高が拡大しています。21年TTMの売上高は83.8億元で、2年で3.6倍に増えています。また、大幅な赤字企業だが、営業利益率が改善できてる点も高く評価できます。

その2:BPSとEPSの10年間の推移は?

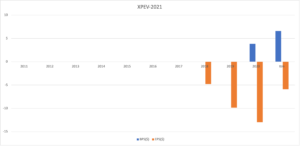

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。BPSは若干上昇傾向にあり、EPSは赤字が続いています。20年に上場に成功し、21年の自己資本比率は71%と高いです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字が続いています。ただし、営業CFは縮小傾向にあり、フリーCFが黒字化は目前に迫っていますね。EV車は競合が多い上に、自動運転の技術投資や資源高騰もあり、設備CFは少なくありません。

シャオペンだけではなく、米国テスラも含めて多くのEV企業が赤字です。では、私たち投資家はどのように投資判断したら良いのでしょうか?

シャオペン(XPEV)の注目ポイントは?

シャオペン(XPEV)の注目すべきポイントを紹介します。シャオペンは、中国のEVメーカーです。20年8月にNYSEに上場し、競合であるニオを追随しています。中国国内では4番手で、市場シェアの6%を獲得しています。

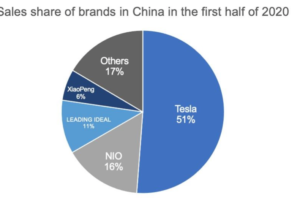

注目1:中国国内ではテスラが1位でシェア51%?

21年1月時点の中国国内のEV社の市場シェアです。

中国で最も売れているEVはテスラ社で51%を占めています。次いで、NIOが16%、米国に上場予定の理想汽車(LEADING IDEAL)が11%、シャオペンが6%と続きます。

では、コロナ禍の20年はどのように販売シェアを増やしたでしょうか?

注目2:NIOの販売台数は前年比2倍の4.4万台?

参考:China’s local governments ride to the rescue of EV startups

20年のEVの月単位の販売台数です。

20年の販売台数を見ると、テスラが最も勢いよく伸びていますね。また、ニオやウェルトマイスター、リ・オート(LI)、シャオペンも続いています。NIOの20年の新車販売台数は前年比2倍の4.4万台です。

では、世界的にはEVはどれくらい売れてるのでしょうか?

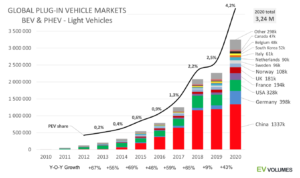

注目3:中国EV車は133万台で世界41%を占める?

参考:Global Plug-in Vehicle Sales Reached over 3,2 Million in 2020

世界的なプラグインEVの販売台数シェアです。

プラグインEVが最も普及しているのは、中国で133万台と最も多いです。次いで、ドイツが39万台、米国が32万台、フランスが19万台、英国が18万台と続きます。

欧州は経済対策で環境車に力を入れたことで、20年は前年比+137%でした。欧州全土のプラグインEVは139万台と、中国を追い越しています。全EV車に占める欧州の割合は42%、中国は41%と続きます。

ただし、EV車の割合は4.2%と世界的にはまだまだ少ない点に注意が必要です。

では、中国だけではどれくらい普及してるでしょうか?

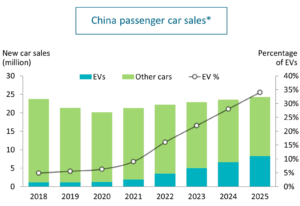

注目4:中国国内では25年に35%がEVに変わる?

中国国内のEVの割合と将来予想です。

20年の中国国内のEV車の割合は5%未満でした。しかしながら、20年の販売台数は控えめな数値で190万台(前年比+50%)で、10%近くに達すると言います。25年にはさらに加速し、全体の35%を占めます。

しかしながら、中国国内での普及は政府の補助金の影響を大きく受けます。補助金が打ち切られると発表された19年は、あまり伸びていません。20年には助成延長が発表されるも、21年には2割抑制すると言います。

EVの販売台数を予想するには、補助金の継続も重要です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:シャオペン(XPEV)の四半期決算は?

- 20年8月にNYSEに上場した、中国のEVメーカーである

- 中国国内では4番手で、市場シェアの6%を獲得している

- 売上高は2年で3.6倍、21年1Qは前年比+616%

- 19年の営業利益率−162%は、21年に−54%に改善

- EV製造は参入障壁が低く、中国国内で競合が増えている

- テスラの営業利益率は6.1%、PERは611倍と割高である

個人的には、シャオペンは投資したい銘柄ではありません。

なぜならば、EVは競合が多く、利益が出にくいビジネスだからです。EV最大手のテスラは黒字化に成功するも、20年の営業利益率は6.1%だけです。21年11月時点のテスラのPERは375倍、予想PERは140倍と魅力的な銘柄ではないです。

中国EVはさらに競争が激しく、多くの企業が赤字です。

中国最大のニオの営業利益率は−14%、シャオペンは−45%ですね。EV製造の参入障壁は高くはなく、中国国内で新興企業は増え続けています。長期的に中国や欧州でEV市場が拡大するのは間違いないが、投資家が利益を得られる市場ではないですね。

EVに投資するならば、参入障壁が高い関連企業に投資したいです。

コメントを残す