コンテナ運賃に引き続き、バルク船やLNG船の運賃も20年8月から高騰しています。しかしながら、液化天然ガス(LPG)を輸送するステルスガスの株価は上昇していません。では、世界経済が22年に急回復するならば、LPGの価格も上昇するのでしょうか?

- 「コロナ後に海運株が上昇するも、GASSの株価は低迷してる…」

- 「バルクやLNG運賃が高騰したなら、LPG運賃も上昇するはずだ…」

- 「PERが9倍と低く、株価は高値よりも9分の1も割安だ…」

ステルスガスは、液化天然ガス(LPG)を海上輸送するギリシャの海運企業です。液化天然ガスとはプロパンやブタンから精製される石油ガスです。メタンとエタンから精製される天然ガスとは流通する市場が異なりますね。

個人的には、ステルスガスは投資したい銘柄ではありません。

なぜならば、市場が急拡大しているLNGとは違い、LPGは伸びていないからです。過去3年間の欧州、インド、中国でのLPGの輸入額は増加していません。日本国内でプロパンガス(LPG)の流通が増えてない理由は、価格競争で天然ガスに勝てないからです。

ガス管で供給される都市ガス(天然ガス)と違い、プロパンガスはタンクに充填して各家庭に供給されます。そのため、利便性と価格の点で不利ですね。

ただし、コロナで海運業界全般で船舶の供給不足が続いいます。同様の現象がLPGでも起きるか観察したいですね。23年8月の予想PERは12倍と割安です。

- ステルスガスの4半期決算(23年4-6月)は?

- ステルスガスの過去10年間の売上高や営業利益は?

- ドライバルクやLNG市況が好調なら、LPG市況も上向く?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ステルスガス(GASS)の四半期決算は?

ステルスガス(GASS)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:4272万ドル(前年比+18%)

- 営業利益:—万ドル(—%)

- 純利益:770万ドル(+119%)

- 1株当たり利益:0.28ドル(+300%)

23年1Q決算(23年3月30日)

- 売上高:3806万ドル(前年比+6.1%)

- 営業利益:—万ドル(—%)

- 純利益:1681万ドル(+121%)

- 1株当たり利益:0.45ドル(+95%)

23年2Q決算(23年6月30日)

- 売上高:3667万ドル(前年比−6.7%)

- 営業利益:1009万ドル(−15%)

- 純利益:1049万ドル(−15%)

- 1株当たり利益:0.27ドル(−16%)

2Qの売上高は前年比−6.7%で3667万ドル、営業利益は−15%で1009万ドルでした。22年4Qや23年1Qに続き、2Qの売上も減速しています。ただし、営業利益率は27.5%と上向いています。

同社のCEOは、23年冬に向けて強気です。

OPERATIONAL AND FINANCIAL HIGHLIGHTS

2023 年 6 か月間の純利益は過去最高となる 2,730 万ドルとなり、EPS は 0.71 ドルに相当します。 第 2 四半期も高い収益性が続き、2023 年の 3 か月間の純利益は 1,050 万ドルとなり、EPS は 0.27 ドルに相当します。

船団日数の約 80% が 2023 年の残り期間の定期用船で確保されており、その後のすべての期間の船団雇用日数の合計により約 9,000 万ドル(JV 船舶を除く)の契約収益が生み出されます。

以前に発表された Eco Czar、Eco Nemesis、Eco Texiana、Eco Enigma の販売を終了しました。 4 隻すべてが利益を上げて販売され、2 隻は 2023 年第 2 四半期に、2 隻は 23 年第 3 四半期に納入されました。

さらに2隻のエコ・ドリームとエコ・グリーンを販売し、2024年1月に前渡しする契約を締結。

最大1,500万ドルの自社株買いプログラムを開始。 このリリースの日付の時点で、110万株が買い戻されました。

負債を2023年3月31日時点の2億4,540万ドル(繰延金融費用控除後)から1億490万ドル、2023年6月30日時点で1億4,050万ドルに大幅に削減しました。

保有船舶数を2022年第2四半期末の34隻から2023年第2四半期末の29隻に減らしたにもかかわらず、2023年第2四半期の収益は3,670万ドルでした。

Second Quarter 2023 Results:

2023年6月30日までの3か月の収益は3,670万ドルで、2022年6月30日までの3か月の収益は3,930万ドルでしたが、対応期間の保有隻数は2022年第2四半期末の34隻から29隻に減少しました。 2023 年第 2 四半期の終わりには、艦隊に残っている船舶は市況の改善により収益の増加が見込まれています。

2023年6月30日までの3か月間の航海費と船舶運航費はそれぞれ350万ドルと1,340万ドルで、2022年6月30日までの3か月はそれぞれ460万ドルと1,330万ドルでした。 航海費用は、港湾費用と燃料油価格の低下の結果でした。

2023 年および 2022 年 6 月 30 日に終了した 3 か月間の乾ドック費用は、それぞれ 150 万ドルと 20 万ドルでした。 2023 年第 2 四半期の乾ドック費用は主に、保有する大型ハンディサイズ船のうち 2 隻の乾ドック完了に関係します。これに対し、前年同期は小型船 3 隻の乾ドック準備のみでした。

船舶の数が減少したため、2023 年および 2022 年 6 月 30 日に終了した 3 か月間の減価償却費は、それぞれ 600 万ドルと 700 万ドルとなりました。

2023年6月30日までの3か月間の減損損失は280万ドルで、前年同期はゼロでしたが、これは当社が第三者に売却する個別の契約を締結した2隻の船舶に関連したものでした。

2023 年および 2022 年 6 月 30 日に終了した 3 か月間の利息および金融費用は、それぞれ 250 万ドルおよび 280 万ドルでした。 前年同期と比べて30万ドル減少したのは、主にLIBOR金利の上昇にもかかわらず債務残高が減少したことと、債務期限前返済によるスワップポジションの解消による利益によるものである。

2023 年および 2022 年 6 月 30 日に終了した 3 か月間における合弁事業の株式利益は、それぞれ 170 万ドルと 190 万ドルの増加でした。 20万ドルの減少は、合弁船の数が7隻から5隻に減少したことによるものです。

上記の結果、2023年6月30日に終了した3か月の純利益は1,050万ドルとなり、2022年6月30日に終了した3か月の純利益は1,220万ドルとなりました。 加重平均発行済株式数 2023 年と 2022 年の 6 月 30 日に終了した 3 か月間では、それぞれ 3,810 万と 3,790 万でした。

2023 年 6 月 30 日に終了した 3 か月間の基本および希薄化後 1 株当たり利益は 0.27 ドルとなり、前年同期の 1 株当たり利益は 0.32 ドルでした。

2023年6月30日までの3か月間の調整後純利益は1,070万ドル(調整後EPSは0.28ドル)で、前年同期の調整後純利益は1,130万ドル(調整後EPSは0.30ドル)でした。

2023年6月30日までの3か月間のEBITDAは1,810万ドルでした。 調整後純利益、EBITDA、および調整後 EBITDA と純利益の調整を以下に示します。

2023 年 6 月 30 日までの 3 か月間に当社が所有した船舶は平均 30.5 隻でしたが、2022 年の同時期は 34.6 隻でした。

CEO

当社は堅調な市場で事業を継続し、これがさらに四半期の高い収益性を支えました。 これまでのところ、2023 年の最初の 6 か月間は、EPS 0.71 ドルという過去最高のパフォーマンスを報告しています。 第 2 四半期には、市場の上昇に伴い資産をさらに売却し、より大型の船舶をタイムリーに追加することで船隊の多様化を継続します。 また、負債の削減にも重点を置き、当四半期だけで 1 億 500 万ドルを返済し、金利支出を大幅に削減しました。 同時に取締役会は当社に自社株買いを承認し、前四半期後半から買い戻しを開始しました。 当社はこれまでに100万株を超える普通株を買い戻しており、今後も継続していきます。 当社は、レバレッジの解消、多様化、株式の買い戻しと強力な流動性の維持を同時に行うことができる幸運な立場にあります。 季節変動にもかかわらず、市場は比較的堅調を維持しており、近づく冬季には好転すると予想しています。 当社は、LPG 輸送市場の中期的な見通しに対して引き続き前向きです。

23年3Q決算(23年9月…)

23年3Q決算は、11月19日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ステルスガス(GASS)の損益計算書は?

ステルスガスは2005年に13ドルで上場しました。07年に最高値19ドルを付けるも、その後は下落傾向にあります。23年8月は5.1ドル前後で推移しています。

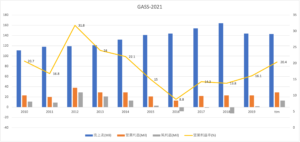

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増加しています。また、LNGタンカー企業ほどではないが、営業利益率も比較的高いですね。20年の営業利益率は20%もあります。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。過去10年間低迷している海運業界の中では悪くはないですね。BPSは横ばい、EPSは赤字の年もあります。

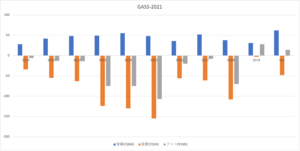

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字の年が多いです。ステルスガスは積極的に設備投資している会社だと言えますね。ただし、他のLNGタンカー企業と比較して、売上高の伸びは大きくありません。

では、私たちはどのように投資判断すれば良いのでしょうか?

ステルスガス(GASS)の注目ポイントは?

ステルスガスに投資する上で注目すべきポイントを紹介します。ステルスガスは液化石油ガス(LPG)を運搬する海運企業です。LPGとは天然ガスを精製して作られるため、天然ガスの市況に類似しています。

注目1:LPG輸出額は過去3年間で増加してない?

ステルスガスによる、世界LPGの過去3年間の輸出額推移です。

LPG輸出が最も多いのは欧州地域、中国、インド、日本と続きます。日本はLNGの輸出額が世界1位だが、LPGでは4番点ですね。また、LPGの貿易規模はLNGと比較して小さく、過去3年比でもあまり増えていません。

LPGとは、「Liquefied Petroleum Gas」の略称で液化石油ガスです。

石油ガスの主成分はプロパンやブタンで、油田や天然ガス田の内部に混じった状態で存在しています。これを地下から採掘し分類し、不純物を取り除き精製することでLPGとして加工されます。LNGは融点が低いため、天然ガスより液化して輸送しやすいです。

天然ガスはメタンとエタンを液化したものですね。

世界的には天然ガスの需要は伸びているが、プロパンガス(LPG)は伸びてません。ではなぜ、プロパンガスの需要が低いのでしょうか?

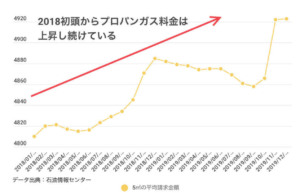

注目2:国内では18年からプロパンガス価格が上昇してる?

日本国内のプロパンガス価格は、18年あたりから上昇しています。しかしながら、日本ではプロパンガスは減少傾向にあります。

日本の家庭では、都市ガス(天然ガス)とプロパンガスが使われています。配管を通して供給される都市ガスに対し、プロパンガスはボンベに充填して家庭まで運びます。そのため、プロパンガスは価格が高く、費用対効果が悪いからです。

ただし、プロパンガスには災害時に強いメリットがありますね。世界でも、天然ガスはパイプラインで供給できるため需要が高いです。

まとめ:ステルスガス(GASS)の決算は?

- 2005年に上場した、LPGタンカーのギリシャ企業

- 天然ガス(LNG)とプロパンガス(LPG)は流通網が異なる

- 欧州、インド、中国、日本で過去3年間の輸入量は増えてない

- LPGは空気よりも2倍も重く、パイプライン輸送に適してない

- ガス管で輸送できるLNGの方が、利便性が高くコストも低い

- 環境規制で船舶が作られず、需給はタイトになるかも

個人的には、ステルスガスは投資したい銘柄ではありません。

なぜならば、市場が急拡大しているLNGとは違い、LPGは伸びていないからです。過去3年間の欧州、インド、中国でのLPGの輸入額は増加していません。日本国内でプロパンガス(LPG)の流通が増えてない理由は、価格競争で天然ガスに勝てないからです。

ガス管で供給される都市ガス(天然ガス)と違い、プロパンガスはタンクに充填して各家庭に供給されます。そのため、利便性と価格の点で不利ですね。

ただし、コロナで海運業界全般で船舶の供給不足が続いいます。同様の現象がLPGでも起きるか観察したいですね。22年5月の予想PERは8.7倍と割安です。

LPG船の競合企業は、米国企業のドリアン(LPG)です。ただし、同社も長期契約が多く業績に変化はありません。ドリアンは年間配当利回りが60%になったことで、注目を集めています。

コメントを残す