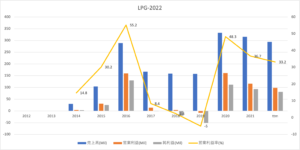

コンテナ運賃に引き続き、バルク船やLNG船の運賃も20年8月から高騰しています。しかし、長期契約が多い液化天然ガス(LPG)の市況は、比較的に穏やかに推移しています。24年1Qの売上は前年比+45%、2Qは+92%に加速しています。

- 「コロナ後に市況が好転し、株価は1年で6倍に上昇した…]

- 「アジアを中心に急回復、21年初には運賃が7倍に高騰した…」

- 「環境規制が進むならば、原油や石炭よりもLNGは有利だ…」

ドリアンLPGは、大型のLPG船(VLGC)を保有する米国の海運企業です。液化天然ガス(LPG)とはプロパンやブタンから精製される石油ガスです。メタンとエタンから精製される天然ガスとは流通する市場が異なりますね。

個人的には、ドリアンLPGは投資したい銘柄ではありません。

なぜならば、市場が急拡大しているLNGとは違い、LPGは伸びていないからです。また、LPGは長期契約が多く、市況の影響を受けにくい点もマイナスです。LPG市況は好調だが、22年1Qの売上成長率は−21%と低いですね。

ただし、コロナで海運業界全般で船舶の供給不足が続いいます。同様の現象がLPGでも起きるか観察したいですね。21年4Qは配当金2.5ドル(年間利回り60%)を発表したことで話題になりました。

23年11月の予想PERは7.3倍と割安水準にあります。

- ドリアンLPGの4半期決算(23年7-9月)は?

- ドリアンLPGの過去10年間の売上高や営業利益は?

- 石油製品の需給はタイトだが、LPG船も恩恵があるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ドリアンLPG(LPG)の四半期決算は?

ドリアンLPG(LPG)の四半期決算を紹介します。

23年4Q決算(23年3月30日)

- 売上高:1.35億ドル(前年比+61%)

- 営業利益:—億ドル(—%)

- 純利益:0.76億ドル(+114%)

- 1株当たり利益:1.94ドル(+212%)

24年1Q決算(23年6月30日)

- 売上高:1.115億ドル(前年比+45%)

- 営業利益:0.556億ドル(+92%)

- 純利益:0.517億ドル(+108%)

- 1株当たり利益:1.28ドル(+106%)

24年2Q決算(23年9月30日)

- 売上高:1.44億ドル(前年比+92%)

- 営業利益:0.80億ドル(+185%)

- 純利益:0.76億ドル(+276%)

- 1株当たり利益:1.89ドル(+270%)

2Qの売上高は前年比+92%で1.44億ドル、営業利益は+185%で0.80億ドルです。23年4Qや24年1Qよりも、2Qの売上は加速していますね。営業利益率は55%と高いですね。

ウクライナ危機もあり、プロパン、ブタン、ナフサは22年3月に高値をつけていますね。しかしながら、22年と23年は下落基調にあります。

24年2Qの配当は1ドル(10.8%)としています。

当社の会長兼社長兼最高経営責任者であるジョン・C・ハジパテラス氏は次のようにコメントしています。 。 世界の見通しがますます不確実になる中、私たちは、安全で信頼性が高く、クリーンでトラブルのない輸送サービスとともに重要なエネルギー製品を世界に提供する当社の経験豊富な陸上スタッフのサポートを受けながら、献身的な船員の安全に引き続き注力していきます。」

Market Outlook & Update

2023 年第 3 暦四半期 (「2023 年第 3 四半期」) は、2023 年の第 2 暦四半期 (「2023 年第 2 四半期」) と比較して、北西部 (「NW」) ヨーロッパと北東 (「NE」) アジアでプロパンとブタンの価格が上昇しました。 ブレント価格の上昇により商品価格が上昇し、ヨーロッパ北西部のプロパン価格は、2023 年第 2 四半期の平均 1 トン当たり約 452 ドルから、2023 年第 3 四半期には 1 トン当たり 520 ドル以上に上昇しました。東部のプロパン価格は、平均 530 ドルからさらに大幅に上昇しました。 2023 年第 2 四半期には 1 トンあたり 634 ドル、2023 年第 3 四半期には 1 トンあたり 634 ドル。

北東アジアと北西ヨーロッパのブタン価格も同様の傾向をたどりました。 米国の液体天然ガス生産は増加を続け、2023 年第 3 四半期にはプロパンとブタンの両方の在庫レベルが増加しました。米国の輸出は、2023 年第 3 四半期には約 1,470 万トン (「mmt」) と、第 2 四半期の 14.6 ミリトンと比較して連続的に増加しました。 2023年。2023年1月から9月までのLPG輸出は、2022年の同時期の38.6ミリトンと比較して43.5ミリトンに増加した。生産量と在庫の両方の増加により、ウェスト・テキサス・インターミディエイト(「WTI」)と比較してLPG価格が下落した。 ”) 9 月 30 日の四半期と 6 月 30 日の四半期の比較。 プロパンのマウントベルビュー価格は、2023年第3四半期にはWTIの平均35%だったのに対し、2023年第2四半期にはWTIの39%でした。ブタンは、2023年第3四半期にはWTIの平均42%だったのに対し、前四半期はWTIの44%でした。

サウジアラビアは原油減産を強化し、2023年第2四半期の平均原油量は日量10.1ミリバレルだったのに対し、日量約900万バレル(「ミリバレル/日」)まで減少した。その結果、LPGの供給と輸出は2023年に減少した。 全体として、世界の LPG 海上供給量は、2023 年第 2 四半期に見られた供給量の増加により、2023 年第 3 四半期に 2023 年第 2 四半期と比較して約 1.5 ミリトン減少すると推定されています。 しかし、世界の輸出量は、2022年の同時期の86.6ミリトンと比較して、2023年1月から9月までの期間では14%増加して98.5ミリトンとなっている。

北西ヨーロッパでは、LPG がナフサに対して強い優位性を示し続け、プロパンとナフサのスプレッドは依然として 1 トンあたりマイナス 100 ドルを超えています。 しかし、世界の石油化学需要は引き続き低迷しており、プロパンとブタンのマージンは東西ともに平均してマイナスとなっています。 ナフサは引き続きLPGよりも利益率が低いため、ナフサに対するLPGの利点により、利益率がマイナスであるにもかかわらず、スチームクラッカーへのLPGの消費が継続されました。 PDHマージンは四半期を通して悪化し、2023年第2四半期の平均変動マージン141ドル/トンから2023年第3四半期には-47ドル/トンまで低下した。その結果、多くのPDHプラントが稼働率を低下させ、第3四半期には中国のLPG輸入全体が減少した。 2023 年と前四半期との比較。

2023年第3四半期のLPG取引に最も大きな影響を与えたのは海運市場で、バルチックVLGC指数は2023年第2四半期の平均1トン当たり約95.7ドルから2023年第3四半期には1トン当たり約121.1ドルまで上昇を続け、ボラティリティは記録的なレベルに達した。 2023 年。引き続き厳しい VLGC の需給バランス、強力なアーバーブ、物流上の制約により、この期間の運賃は一貫して 5 年間の高値を上回っています。

2023 年第 3 四半期中に、約 12 隻の新しい VLGC が追加されましたが、貨物輸送力の低下を引き起こすことはありませんでした。 2023 年第 3 四半期を通じて見られた高運賃、継続的なパナマ運河の遅延、スロット入札の高さにより、多くの市場関係者が船舶の航路を喜望峰周辺に変更するようになりました。

現在、VLGC のオーダーブックは、現在の世界のフリートの約 18% を占めています。 輸送能力約610万cbmに相当するさらに68機のVLGCが2027暦年までに世界の艦隊に追加される予定です。世界の艦隊の平均年齢は現在約10.3年です。 予想される納入スケジュールは均等な間隔であり、今後は年間約 16 ~ 17 個の VLGC が予定されています。 堅調な運賃で年初から現在までに 33 基の VLGC が納入され、北米産天然ガス液の生産増加が見込まれることを背景に、将来の受注量の吸収は過去の業界サイクルほど手ごわいものではないと思われます。

上記の市場見通しの最新情報は、このリリースの日付時点で入手可能な業界情報源から得られた情報、データ、推定に基づいており、そのような傾向が継続すること、または運賃、輸出量、VLGC の予想される発展についての保証はありません。 オーダーブックやその他の市場指標が実現します。 この情報、データ、推定には多くの仮定や制限が含まれており、リスクや不確実性の影響を受け、さまざまな要因に基づいて変更される可能性があります。 このような情報、データ、推定を過度に重視しないよう注意してください。 当社は第三者の情報を独自に検証しておらず、より新しい情報が入手できないことを確認しており、法的に義務付けられていない限り、この情報を更新する義務を負いません。

Seasonality

液化ガスは主に工業用および家庭用暖房、化学薬品および製油所の原料、輸送用燃料、農業に使用されます。 LPG 輸送市場は歴史的に、冬季の暖房用プロパンとブタンの消費増加を見込んで、春と夏に好調でした。 さらに、これらの月の予測不可能な気象パターンにより、船舶のスケジュールや特定の商品の供給が混乱する傾向があります。 したがって、当社の船舶に対する需要は、6 月 30 日と 9 月 30 日に終了する四半期に強くなり、12 月 31 日と 3 月 31 日に終了する四半期には比較的低くなる可能性がありますが、12 か月の定期用船料金は、これらの短期的な変動と最近の LPG 輸送を平準化する傾向があります。 市場活動は典型的な季節的な結果をもたらしていません。 石油化学業界の購入増加により、季節性は以前ほど顕著ではなくなりましたが、この傾向が続くという保証はありません。 12 月 31 日と 3 月 31 日に終了する通常の業績が低迷する四半期中に当社の定期用船の有効期限が切れる場合、当社の船舶を同様の料金で再用船することができない場合があります。 その結果、当社は、より低い料金を受け入れたり、当社の船舶のオフレンタルタイムを余儀なくされたりする可能性があり、当社の事業、財務状況、経営成績に悪影響を与える可能性があります。

24年3Q決算(23年12月…)

24年3Q決算は、2月7日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ドリアンLPG(LPG)の損益計算書は?

ドリアンLPGは2014年に19ドルで上場しました。コロナで20年に7ドルを付けるも、23年11月は37ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は20年がピークですね。営業利益は変動が大きく、22年は33%と比較的に高い収益性です。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。急速に業績が伸びているため、数値のブレが大きいですね。21年のEPSは1.67ドルと大幅に上昇しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字化に成功しています。とりわけ、コロナ危機以降の20年は順調に営業CFを得ていますね。

では、私たちはどのように投資判断すれば良いのでしょうか?

ドリアンLPG(LPG)の注目ポイントは?

ドリアンLPGに投資する上で注目すべきポイントを紹介します。ドリアンLPGは液化石油ガス(LPG)を運搬する海運企業です。LPGとは天然ガスを精製して作られるため、天然ガスの市況に類似しています。

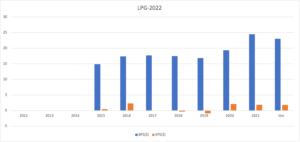

注目1:LPG輸出額は過去3年間で増加してない?

ステルスガスによる、世界LPGの過去3年間の輸出額推移です。

LPG輸出が最も多いのは欧州地域、中国、インド、日本と続きます。日本はLNGの輸出額が世界1位だが、LPGでは4番点ですね。また、LPGの貿易規模はLNGと比較して小さく、過去3年比でもあまり増えていません。

LPGとは、「Liquefied Petroleum Gas」の略称で液化石油ガスです。

石油ガスの主成分はプロパンやブタンで、油田や天然ガス田の内部に混じった状態で存在しています。これを地下から採掘し分類し、不純物を取り除き精製することでLPGとして加工されます。LNGは融点が低いため、天然ガスより液化して輸送しやすいです。

天然ガスはメタンとエタンを液化したものですね。

世界的には天然ガスの需要は伸びているが、プロパンガス(LPG)は伸びてません。ではなぜ、プロパンガスの需要が低いのでしょうか?

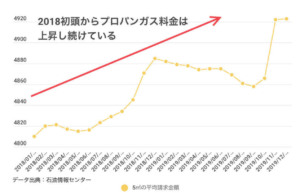

注目2:国内では18年からプロパンガス価格が上昇してる?

日本国内のプロパンガス価格は、18年あたりから上昇しています。しかしながら、日本ではプロパンガスは減少傾向にあります。

日本の家庭では、都市ガス(天然ガス)とプロパンガスが使われています。配管を通して供給される都市ガスに対し、プロパンガスはボンベに充填して家庭まで運びます。そのため、プロパンガスは価格が高く、費用対効果が悪いからです。

ただし、プロパンガスには災害時に強いメリットがありますね。世界でも、天然ガスはパイプラインで供給できるため需要が高いです。

まとめ:ドリアンLPG(LPG)の四半期決算は?

- 2014年に上場した、LPGタンカーの米国企業

- 天然ガス(LNG)とプロパンガス(LPG)は流通網が異なる

- 欧州、インド、中国、日本で過去3年間の輸入量は増えてない

- LPGは空気よりも2倍も重く、パイプライン輸送に適してない

- ガス管で輸送できるLNGの方が、利便性が高くコストも低い

- 環境規制で船舶が作られず、需給はタイトになるかも

- 21年4Qに配当金2.5ドル、年間利回り60%で注目

個人的には、ドリアンLPGは投資したい銘柄ではありません。

なぜならば、市場が急拡大しているLNGとは違い、LPGは伸びていないからです。また、LPGは長期契約が多く、市況の影響を受けにくい点もマイナスです。LPG市況は好調だが、22年1Qの売上成長率は−21%と低いですね。

ただし、コロナで海運業界全般で船舶の供給不足が続いいます。同様の現象がLPGでも起きるか観察したいですね。21年4Qは配当金2.5ドル(年間利回り60%)を発表したことで話題になりました。

22年5月の予想PERは15倍と割安水準にあります。

LPG船の競合企業は、ギリシャ企業のステルスガス(GASS)です。ただし、同社も長期契約が多く業績に変化はありません。

コメントを残す