コロナ以降にコンテナ運賃が高騰し、ダナオス(DAC)などのコンテナ銘柄が短期間で10倍にも高騰しています。コンテナに続きタンカー運賃も上昇基調にありますね。ただし、23年1Qの売上は前年比+9.7%に減速しています。

- 「コロナによる原油低迷で、20年も株価は低迷している…」

- 「PERは4.4倍と割安だが、株価は上昇しないのだろうか…」

- 「世界中の脱炭素化で、もう原油需要は回復しないのだろうか…」

オーバーシーズ・シップホールディング・グループは、原油や原油製品の海上輸送する米国企業です。所有するタンカー船は全部で23隻、タグボート10隻も保有しています。原油タンカー市況は、22年中盤に上向き始めています。

個人的にはOSGは、投資したい銘柄のひとつです。

なぜならば、過去最低水準のタンカー運賃は、いずれ上昇すると思うからです。タンカー運賃は原油価格には依存しません。原油の海上運搬量(需要)と船舶数(供給)で決まります。世界の原油消費量の予測を見ると、22年後半には過去最高を更新します。

実際に、足元のタンカー運賃は22年に上昇を始めていますね。世界的な原油の需要は増え始めるも、船舶の注文数は歴史的低水準にあります。中国景気減速やロシア危機など懸念材料はあるも、23年にタンカーの強気相場は継続しそうです。

23年5月の予想PER7.5倍は割安です。

- OSGの4半期決算(23年1-3月)は?

- OSGの過去10年間の売上高や営業利益は?

- コンテナやバルク船と同様に、原油タンカーも高騰するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

オーバーシーズ(OSG)の四半期決算は?

オーバーシーズ・シップホールディング・グループ(OSG)の四半期決算を紹介します。

22年3Q決算(22年9月30日)

- 売上高:1.23億ドル(前年比+30%)

- 営業利益:—億ドル(—%)

- 純利益:0.13億ドル(+182%)

- 1株当たり利益:—ドル(—%)

22年4Q決算(22年12月30日)

- 売上高:1.22億ドル(前年比+27%)

- 営業利益:—億ドル(—%)

- 純利益:0.10億ドル(+374%)

- 1株当たり利益:—ドル(—%)

23年1Q決算(23年3月30日)

- 売上高:1.137億ドル(前年比+9.7%)

- Time and bareboat charter:0.841億ドル(+47%)

- Voyage charter:0.296億ドル(−37%)

- 営業利益:0.225億ドル(+192%)

- 純利益:0.121億ドル(前年度−0.005億ドル)

- 1株当たり利益:0.14ドル(前年度−0.01ドル)

1Qの売上高は前年比+9.7%で1.137億ドル、営業利益は0.225億ドルでした。22年3Qや4Qと比較して、23年1Qの売上は減速しています。営業利益率は19.7%に上向いていますね。

23年は原油タンカーの強気相場ですね。

フロリダ州タンパ–(BUSINESS WIRE)–(ビジネスワイヤ) — オーバーシーズ・シップホールディング・グループ・インク(NYSE: OSG)(「当社」または「OSG」)は、エネルギー産業における原油および石油の液体バルク輸送サービスの大手プロバイダーです。 米国フラグ市場の石油製品は、本日、2023 年の第 1 四半期の結果を報告しました。

2023 年の第 1 四半期の出荷収益は 1 億 1,380 万ドルで、2022 年の第 1 四半期から 980 万ドル増加しました。

2023 年の第 1 四半期の純利益は 1,210 万ドル、希薄化後 1 株あたり 0.14 ドルでしたが、2022 年の第 1 四半期の純損失は 509,000 ドル、希薄化後 1 株あたり (0.01) ドルでした。

2023 年第 1 四半期の非 GAAP 指標である定期用船相当 (TCE) 収益 (A) は 1 億 470 万ドルで、2022 年第 1 四半期の 9,390 万ドルから 1,080 万ドル (11.5%) 増加しました。

2023 年第 1 四半期の調整済み EBITDA(B) (非 GAAP 指標) は 4,090 万ドルで、2022 年の第 1 四半期から 1,550 万ドル (61.0%) 増加しました。

2023 年 3 月 31 日の時点で、現金と投資の合計 (C) は 1 億 1,890 万ドルでした。

2023 年 1 月、Overseas Sun Coast は米国旗ステータスに変更され、残りの米国旗艦隊に加わりました。

2023 年 3 月、当社の取締役会は、最大 1,000 万ドルの当社普通株式を購入するプログラムを承認しました。 3 月 31 日までに 498,000 株を 190 万ドルで購入しました。

社長兼 CEO の Sam Norton は次のように述べています。 「すべての資産カテゴリーは、期待以上の業績を達成しました。 3 四半期連続で、2022 年の最後の 2 四半期と比較して、2023 年の第 1 四半期に運航船が 3 隻少ないにもかかわらず、調整済み EBITDA は 4,000 万ドルを超えました。 、および当社の Jones Act MR タンカーの平均 TCE レートの漸進的な上昇が、すべて前四半期の良好な結果に貢献しました。 過去数四半期に見られたキャッシュフローの安定により、国債への投資を含む現金残高は、四半期末には1億1,890万ドルに増加しました。」ノートン氏は次のように続けています。 これらの契約は、この重要なプログラムを立ち上げるために、労働者、業界、および政府のパートナーとの長年にわたる取り組みの結果です。 OSG は、このプログラムに最初の船が参加したことを誇りに思っており、タンカー セキュリティ プログラムの文脈と、国家安全保障に関連するその他の支援的役割の両方において、国際的に取引される米国旗タンカーのさらなる成長の機会を楽しみにしています。 」

23年2Q決算(23年6月…)

23年2Q決算は、8月9日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

オーバーシーズ(OSG)の損益計算書は?

オーバーシーズは16年に10ドルで上場しています。すぐに最高値13ドルをつけるも、その後は一貫して下落基調にありますね。23年5月は4ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は13年をピークに減少しています。ただし、19年を起点に少し持ち直していますね。コロナによる一時的なスポット価格の上昇により、営業利益率は12.8%まで回復しています。

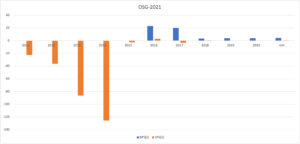

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。14年までのEPSは大きな赤字を垂れ流していましたね。OSGは船舶を処分することで、利益を改善しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字の年も多く全体的に不安定です。16年以降に設備投資を縮小するも、営業CFは上向いていないですね。他のタンカー企業と比較しても、あまり良い数値とは言えません。

では、私たちはどのように投資判断すれば良いのでしょうか?

オーバーシーズ(OSG)の注目ポイントは?

ティーケイ・タンカーズに投資する上で注目すべきポイントを紹介します。 スコーピオ・タンカーズは石油タンカーを所有し、原油や石油製品を世界中に輸送する会社です。そのため、原油タンカーの運賃価格に比例して、売上高や利益が増えます。

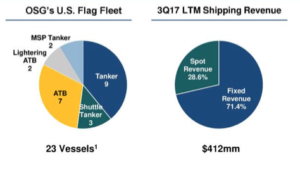

注目1:原油タンカー船を23隻保有している?

オーバーシーズが所有するタンカーと不定期船の割合です。

オーバーシーズは全部で23隻を保有し、ATB(articulated tug barges)9隻も保有しています。ATBとは連結式タグボートで、大型船をロープで牽引するなど安全に離着岸できるようにサポートする船です。

定期船の売上高に占める割合は71%と高いです。

では、過去10年間の原油タンカーの市況はどうでしょうか?

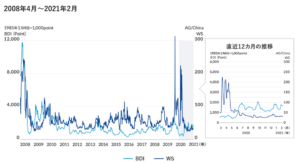

注目2:原油タンカー運賃は過去10年で最低水準?

日本郵船による、不定期船(水色)とタンカー運賃(青色)の推移です。

タンカー運賃は、20年3月に一時的に200まで急騰しています。その理由は、20年3月に陸上の貯蔵タンクが一杯になり、洋上タンカーのスポット価格が高騰したからです。しかしながら、5月以降はタンクの問題が解消され、運賃は過去10年で最も低水準です。

世界的に原油の消費量が急減したことで、船舶の数が過剰だからです。

タンカー運賃は原油価格には依存せず、原油の海上運搬量(需要)と船舶数(供給)に依存します。20年5月から原油価格は急回復しているが、原油タンカーの需給は緩いです。

コロナによる影響で、20年の原油消費量は過去水準ですね。では、原油タンカーの運賃の指標は何を見れば良いのでしょうか?

注目3:タンカー運賃の指標はサイズ毎に確認できる?

原油タンカー運賃の指標を見るには、SIMPSONというサイトが掲示しています。船舶サイズごとに、過去6ヶ月間のタンカー運賃を調べられます。最も小さい37000サイズの運賃を見ると、21年あたりから価格が上昇しています。

では、20年3月のコロナショックでは、どれだけ石油需要が急落したのでしょうか?

注目4:21年Q3にコロナ以前の水準まで回復する?

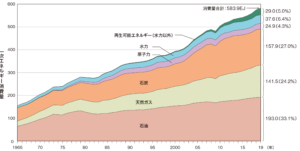

21年以降の原油の供給と需要予測です。

世界の原油消費量(緑色)を見ると、19年Q4の101百万バレルから、20年2Qに84百万バレルまで急落しました。しかしながら、21年Q3には98百万バレルまで回復し、22年Q3には過去最高水準を更新します。

消費量が回復するということは、原油タンカーの需要が上昇しますね。

需要が上昇する中でも、タンカーの供給量はあまり伸びません。なぜならば、コンテナ船やバルク船と同様に、環境規制で新しい船舶が作られていないからです。鉄鉱石の価格が2倍に上昇したことで、新たな設備投資には膨大な資金が必要になります。

そのため、コンテナやバルク運賃で起きた上昇は、いずれは原油にも波及します。

環境問題で原油の需要が落ち込んだように見えます。しかしながら、世界規模で見ると、原油の需要や消費量は伸び続けています。そのため、原油タンカーの数が増えなければ、タンカー運賃は上昇するしかありません。

ティーケイ・タンカーズのチャーター料金は、前四半期と比較して増加しています。

まとめ:オーバーシーズ(OSG)の四半期決算は?

- 2016年に上場した、原油タンカー保有する米国の海運企業

- タンカー船を全部で23隻、タグボートを10隻を保有する

- 過去10年間の決算書を見ると、売上高は減少傾向にある

- 船舶を大量に処分し、17年に売上高は前年比で半分以下になる

- 19年から好転し始め、20年に営業利益率は12%に改善

- 設備投資も少なく、事業規模は年々縮小傾向にある

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的にはOSGは、投資したい銘柄のひとつです。

なぜならば、過去最低水準のタンカー運賃は、いずれ上昇すると思うからです。タンカー運賃は原油価格には依存しません。原油の海上運搬量(需要)と船舶数(供給)で決まります。世界の原油消費量の予測を見ると、22年後半には過去最高を更新します。

実際に、足元のタンカー運賃は22年に上昇を始めていますね。世界的な原油の需要は増え始めるも、船舶の注文数は歴史的低水準にあります。中国景気減速やロシア危機など懸念材料はあるも、22年にタンカーの強気相場が訪れそうです。

原油タンカーの大手は、ベルギーのユーロナブ(EURN)ですね。

コメントを残す