世界中のコンテナ運賃が高騰し、海運会社の株価が急上昇しています。コスコシッピング株も20年6月から、株価が5倍に高騰しています。では、21年のコロナ終息以降も、海運会社は成長し続けられるのでしょうか?

- 「コンテナ運賃が高騰し、20年6月から株価が5倍に高騰した…」

- 「上海から北米向けが高騰し、欧州やアジアにも波及している…」

- 「株価が5倍に高騰したけれど、PERは24倍とまだ割安だ…」

コスコシッピングは、コンテナ全般に携わる香港の海運会社です。事業内容はコンテナ輸送、乾式バルク輸送、コンテナ・ターミナルの管理・運営、それから物流サービスの提供も行います。

個人的には、コスコシッピングは投資したい銘柄ではありません。

なぜならば、中国の海運会社は右肩上がりで成長してるが、競争が激しく利益が出にくいビジネスだからです。また、バルク輸送などのコンテナ以外の事業も行うため、コンテナ運賃高騰の恩恵は少し薄まります。

また、株価が短期間で急騰したことで、PERは24倍と割安感はないです。

コンテナ高騰で海運会社に投資するならば、ダナオス(DAC)の方が有望株です。なぜならば、20年6月から株価が10倍に高騰するも、PERは5倍と割安だからです。コンテナ貸出は利益率が高く、株価が反応しやすいです。

営業利益率が5%と低いコスコシッピングは、有望な銘柄ではありません。

- コスコシッピングの4半期決算(2020年9-12月)は?

- コスコシッピングの過去10年間の売上高や営業利益は?

- 世界的なコンテナ運賃高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

コスコシッピング(1919.HK)の四半期決算は?

コスコシッピングの四半期決算を紹介します。

20年1Q決算(2020年3月30日)

- 売上高:361億元(前年比+3%)

- 営業利益:10.7億元(−40%)

- 純利益:2.9億元(−57%)

- 1株当たり利益:0.02元(−66%)

20年2Q決算(2020年6月30日)

- 売上高:379億元(前年比+2%)

- 営業利益:14.8億元(−12%)

- 純利益:8.4億元(+53%)

- 1株当たり利益:0.08元(+100%)

20年3Q決算(2020年9月31日)

- 売上高:436億元(前年比+10%)

- 営業利益:41.6億元(+99%)

- 純利益:27.2億元(+209%)

- 1株当たり利益:0.22元(+175%)

3Qの売上高は前年比10%増で436億元、営業利益は99%増で41.6億元です。2Qに引き続き、3Qも大幅に利益を改善させています。

コスコシッピングの業績が好調なのは、コロナ禍でコンテナ運賃が急騰してるからです。上海発のコンテナ指数は、3倍近く上昇しています。これを受けて、株価も20年6月から、6ヶ月間で3倍にも高騰しています。

コンテナ運賃の上昇は21年も続く見込みで、20年4Q以降の業績も押し上げる可能性が高いです。

20年4Q決算(2021年12月…)

21年1Q決算は、21年5月31日に公開予定。

では、ダナオスの売上高や営業利益の10年間の推移はどうでしょうか?

コスコシッピングの10年間の損益計算書は?

コスコシッピングは2005年に3.7香港ドルで上場しています。08年に最高値38香港ドルを付けるも、その後は株価は低迷します。20年5月に2香港ドルを付けた後に反転し、20年2月は10香港ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に成長してきた事が分かります。全体的に低迷する海運業界で、売上高が増えている会社は少ないです。急成長する中国経済の物流や海運市況に支えられていました。

しかしながら、営業利益率は少なく5%前後しかありません。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)、EPS(1株あたり純利益)どちらも安定してるとは言えません。しかしながら、EPSは16年以降上昇傾向にあります。コンテナ運賃の上昇が続くならば、さらに押し上げる可能性が高いですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字の年が多いですね。これは、急成長する中国の物流や海運業界で、積極的に設備投資をしてきたからです。しかしながら、19年以降は大幅に改善していますね。

では、私たち投資家はコスコシッピングをどのように判断すれば良いでしょうか?

コスコシッピング(1919.HK)の注目ポイントは?

20年のコロナ危機以降、コンテナ船運賃は2〜3倍に高騰しています。そのため、20年や21年の海運業界は10数年ぶりの強気相場が到来していますね。では、なぜコンテナ運賃は上昇しているのでしょうか?

注目1:コンテナ取扱量の上位は中国で9港を占める?

2018年の世界コンテナ取扱量上位20港です。

コンテナ取扱量が多い港は中国が強く、上位20港中で9港を占めます。また、前年比の伸び率が多いのも中国勢ですね。コスコシッピングの売上高が右肩上がりに成長しているのは、中国のコンテナ市場が急拡大してるからです。

20年前は日本の千葉や名古屋、横浜もランクインしていました。日本だけではなく、欧米や韓国の港も中国港に抜かれています。

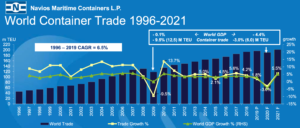

注目2:世界コンテナ市場は24年で5倍に拡大?

競合企業のナビオス決算資料による、世界コンテナの取引量と成長率です。

取引量を見ると、世界のコンテナ市場は一貫して上昇しています。96年に40万TEUだった取引量は、20年には200万TEUまで増えました。前年度を下回ったのは、リーマンショックの翌年とコロナ危機の時だけです。

ただし、成長率は減速傾向にあり、平均して年率6.5%です。

12年以降は平均を下回る成長率で、18年以降はさらに減速している事が分かります。原因は中国経済減速と米中貿易摩擦、20年はコロナ危機による経済停止で落ち込んでいます。

しかしながら、過去3年間の反動で21年は5.5%まで回復する見込みです。

過去3年間の急激な需給ギャップが、20年6月以降のコンテナ運賃の上昇をもたらしています。では、コンテナ船の空き容量を見れば、コンテナ運賃が上昇した理由がわかりますね。

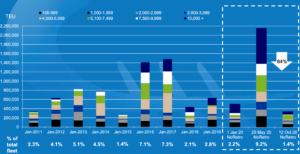

注目3:20年10月にコンテナ空きは1.9%まで下落?

ナビオス決算資料による、コンテナ船の空き状況です。

20年のコロナ以降、コンテナ運賃が2〜3倍に急騰しています。コンテナ運賃が上昇した理由は、単純にコンテナ数が足りてないからです。コロナ直後の20年5月は、需要が急落しコンテナ船が9.2%も余っています。

しかしながら、その後は大方の予想に反し逼迫状態にありますね。

コンテナ運賃が高騰した理由は、複数の要因が複雑に絡みあっています。そのため、海運の専門家でも、今後の動向を予想するのは難しいです。

では、なぜコンテナ運賃が上昇したのでしょうか?

注目4:コンテナ船運賃が高騰している理由とは?

- コロナで労働力不足で、北米港に大量のコンテナが滞留している

- トラックや鉄道などの陸運者不足で、コンテナが海上に戻ってこない

- 乗客を乗せる国際線が激減し、付加価値が高い製品が空で送れない

- 巣ごもり特需で、中国から北米向けの家電や日用品が増えている

- 北米や欧州のクリスマス商船で、11〜12月に需要が逼迫している

- 北米や欧州向けの長距離輸送が優先され、アジアで足りていない

2020年11月以降、中国発のコンテナ運賃が急騰しています。

コンテナ運賃が急騰している原因は、コロナによる世界的な経済封鎖によるものです。しかしながら、高騰している要因はひとつではないため、どのくらいの期間で上昇し続けるかは読めません。

しかし、21年1月末時点では、上海初のコンテナ船は少しだけ下落し始めています。この傾向が続けば、世界上のコンテナ船も下落に転じるかもしれません。

では、コンテナ船の動向を見るには、どの指標に注視すれば良いのでしょうか?

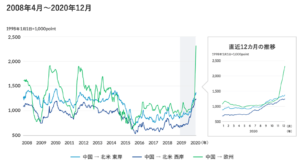

注目5:世界コンテナ運賃指数は欧州向けが上昇?

Freightos社が公表している指数FBXです。

FBXは、全世界の主要14航路の40フィートコンテナ1本の運賃を、12社からヒアリングして平均値を算出しています。19年に1200ドルだったFBXが、21年1月には4000ドルまで上昇していることが分かります。

他には、上海発のコンテナ指数もあります。

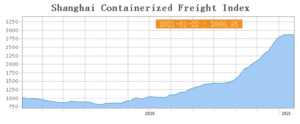

注目6:上海発コンテナ指数は21年1月に横ばい?

SCFIは、上海発のコンテナ運賃の指数です。

コンテナ船が1番最初に高騰したのは、中国の上海向けの運賃です。20年4月以降に北米や欧州が経済停止した一方で、中国だけが生産を大幅に増やしていたからです。

SCFIの指数を見ると、20年初めから高騰し始め、21年1月には少しずつ減少し始めています。中国政府は、早い段階でコンテナ運賃の安定に動いています。世界中に製品を輸出する中国は、コンテナ運賃が自国経済に悪影響を与えますね。

ただし、21年にどう動くかは誰にも予想できません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:コスコシッピングの四半期決算は?

- 2005年に香港に上場した、コンテナ事業に携わる中国企業

- コンテナ輸送の他にバルク輸送、コンテナの管理運営も行う

- 急拡大する中国の海運市場で、売上高は右肩上がりで増える

- 営業利益は5%と低く、設備投資も膨大に必要とする

- 20年4月から株価が5倍近く上昇し、PERは24倍と少し高い

個人的には、コスコシッピングは投資したい銘柄ではありません。

なぜならば、中国の海運会社は右肩上がりで成長してるが、競争が激しく利益が出にくいビジネスだからです。また、バルク輸送などのコンテナ以外の事業も行うため、コンテナ運賃高騰の恩恵は少し薄まります。

また、株価が短期間で急騰したことで、PERは24倍と割安感はないです。

コンテナ高騰で海運会社に投資するならば、ダナオス(DAC)の方が有望株です。なぜならば、20年6月から株価が10倍に高騰するも、PERは5倍と割安だからです。コンテナ貸出は利益率が高く、株価が反応しやすいです。

営業利益率が5%と低いコスコシッピングは、有望な銘柄ではありません。

参考:ダナオスの四半期決算|世界的なコンテナ運賃高騰はいつまで続くのか?

会社員が株式投資で成功できない理由とは?

参考:

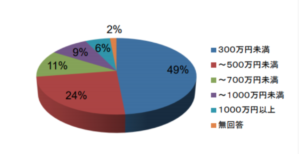

参考:- 個人投資家で、年収300万円未満は全体の49%を占める

- 個人投資家で、年収500万円未満は全体の73%を占める

- 収入が少ない会社員ほど、自由に使える時間も少ない

- お金があれば、株式投資は下手くそでも成功できる

- お金がないと、王道のインデックスや高配当投資が通用しない

- お金がないなら、リスクを考慮しながら増やす努力が必要になる

- 投資でリスクを取るなら、投資スキルを磨かないといけない

- 株式投資は確率のゲームだから、経験や知識で誰でも上達できる

- 仕事が忙しい会社員は、投資と向き合う時間が絶対的に足りない

会社員が株式投資で勝つのは難しいです。

なぜならば、株式投資で絶対的に必要な「お金」と「時間」の両方がないからです。日本証券業協会の調査によると、個人投資家で年収が300万円未満は全体の49%も占めます。

実は、お金と時間の両方がないと、世に出回っている投資手法の多くは通用しません。なぜならば、投資本や投資手法は、お金かもしくは時間がある事を前提にしているからです。書籍やネット上に投資の攻略法は溢れているが、年収が低い会社員を対象にしていません。

会社員時代に私は10年以上も負け続けていました。その後に、短期間で資産を2.5倍に増やせたのは、投資に集中できる「時間」と「お金」があったからです。

ここで言いたい事は、会社員は株式投資でか勝てないという事ではありません。

私たち会社員はまず、なぜ投資で勝てないのか理解する必要があります。勝てない原因を正しく理解しなければ、根本的な解決策を議論できないからです。会社員が投資で勝てない正体さえ分かれば、後はそれに合わせて戦略を練るだけです。

21年中盤には、好相場が崩れる可能性がある?

いくつかの幸運が重なり、2017年に会社を辞める機会がありました。

しかしながら、私が選んだ道は決して順風満帆ではありません。セミリタイアしたのは十分な収入があったからではなく、もう会社員を続ける事に耐えられなかったからです。30代で無職になった私は、逃げるようにして会社を辞めて実家に戻りました。

実家に戻りさえすれば、とりあえず食費と家賃を払わなくて良いからです。この時期は本当に辛くて、生活が苦しい中で大学まで行かせてくれた母親を思うと、申し訳ない気持ちで夜には涙が止まりませんでした。

私には、誰よりも株式投資もビジネスの才能がないのは明らかです。

ネットビジネスでようやく月1万円を超えたのは、ブログを始めから1年11ヶ月です。また、1人で生活できるだけの収入を得るのに2年9ヶ月も要しています。過去10年間の投資の損失額は200万円以上です。いくつかの幸運や人々の助けがあり、ようやく生活できるだけの収入を得られました。

しかし、20年のコロナ危機で収入が激減し、再び大きな試練が与えられます。

ただ、結果的にこの苦境は私にとって大きく成長する機会になりました。米国株で成功した事で、20年以降の資産は加速度的に増えていますね。ネットの収入もあるが、投資だけで800万円以上の利益が出ています。この苦境を乗り越えられたのも、私の実力ではなく本当に運が良かったに尽きます。

私が短期間に資産を2.5倍に増やせたのは、単純に好相場に支えられていたからです。

コロナで相場が激しく動いている時は、日々の値動きに付いていけず毎日パニック状態でした。しかしながら、投資の知識を付けた後に当時を振り返ると、教科書通りの「金融相場」だった事が分かります。金融相場とは、不景気の中で発生する経済実態が伴わない株高です。

3月に最安値6860ドルを付けたNASDAQは、すぐ後に急騰し10ヶ月で1.9倍も上昇しています。過去10年負け続けた私が短期間で成功できたのは、好相場の流れに乗れたからです。

もしも、この期間に資産を減らした人は、正しい投資のやり方を知らないせいで、本来得られるはずの利益を大幅に逃しています。21年は「金融相場+業績相場」で、20年よりも大きな強気相場に突入すると言われています。業績相場とは、政府の財政支出で持ち直した実体経済に応じた株高です。

ただし、私たちに残されている時間は多くはありません。

なぜならば、株式市場は未来を予測して動くため、FRBが利上げする前に崩れる可能性があるからです。早ければ、21年の中盤前には強気相場が終わります。08年から長く続いた強気相場終われば、その反動で今後10〜20年は弱気相場になる可能性が高いです。

だからこそ、私たちは1日も早く投資手法を身につけて、いますぐに資産を増やす必要があります。私の場合だが、好相場に1ヶ月乗り遅れれば、月100万円以上の利益を逃す事になります。投資手法は1日でも早く習得することを考えた方がいいですね。

コメントを残す