コロナ以降にコンテナ運賃が高騰し、ダナオス(DAC)などのコンテナ銘柄が短期間で10倍にも高騰しています。コンテナに続きバルク船や原油タンカーの運賃も上昇基調にありますね。ただし、23年1Qの売上成長率は前年比+75%、2Qは+2%に減速しています。

- 「コロナによる原油低迷で、株価は3月の半分に暴落してる…」

- 「PERは7.2倍と最低水準だが、株価は上昇しないのか…」

- 「世界中の脱炭素化で、もう原油需要は回復しないのだろうか…」

ツァコス・エナジーは、原油タンカーと石油製品タンカー、LNG船を保有し世界中に輸送するギリシャの海運会社です。原油タンカーは50隻、中規模のAftermaxサイズを1番多く所有しています。

個人的には、ツァコス・エナジーは投資したい銘柄のひとつです。

なぜならば、過去最低水準のタンカー運賃は、いずれ上昇すると思うからです。世界の原油消費量の予測を見ると、21年後半には以前の水準に戻す可能性が高いです。19年もタンカー価格は上昇基調にあり、コロナがなければ業績は上向いていました。

運賃が高騰する理由は、環境規制で古い造船が大量に廃棄されるからです。対して、環境対策した新造船の数は限られています。

23年8月時点の予想PERは4.4倍と割安水準にあります。ただし、23年後半以降の原油タンカーについては、それほど強気ではありません。

- TNPの4半期決算(23年5-7月)は?

- TNPの過去10年間の売上高や営業利益は?

- 歴史的な低注文数で、原油タンカーも高騰するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ツァコス・エナジー(TNP)の四半期決算は?

ツァコス・エナジー(TNP)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:2.70億ドル(前年比+51%)

- 営業利益:1.22億ドル(前年度−0.92億ドル)

- 純利益:1.01億ドル(前年度−1.01億ドル)

- 1株当たり利益:3.17ドル(前年度−5.05ドル)

23年1Q決算(23年6月30日)

- 売上高:2.61億ドル(前年比+75%)

- 営業利益:1.99億ドル(+22倍)

- 純利益:1.76億ドル(+29倍)

- 1株当たり利益:5.69ドル(前年度−0.12ドル)

23年2Q決算(23年7月30日)

- 売上高:2.21億ドル(前年比+2%)

- 営業利益:0.82億ドル(+43%)

- 純利益:0.60億ドル(+30%)

- 1株当たり利益:1.65ドル(+25%)

2Qの売上高は前年比+2%で2.21億ドル、営業利益は0.82億ドルでした。23年1Qと比較して、2Qの売上は急減速しています。営業利益率は37%と高いが低下しています。

船舶の供給は歴史的な低水準で、同社CEOは将来の見通しに強気です。ロシア紛争は、原油タンカーの航路距離を長くするため、運賃の上昇圧力がありますね。

23年2Qの配当金は、0.70ドル(14%)に引き上げています。

タンカー市場は主に好調な需給ファンダメンタルズと、ウクライナ戦争による有利な貿易混乱が続いており、収束の兆しがないことによって引き続き好調を維持しており、TENは2023年上半期に航海収入を3億6,640万ドルから4億8,270万ドルに増やした。 2022 年の同等期間では 100 万ドル、つまり 32% 増加しました。

営業利益は 4 倍以上の 2 億 8,170 万ドルに増加しました。これには、2023 年の第 1 四半期に 8 隻の古い MR およびハンディサイズの製品タンカーを適時に売却したことによる船舶販売益 8,120 万ドルが含まれています。

運航と資産価値の両方にプラスの影響を与え続けているタンカー市場の好調を反映して、純利益は2022年上半期の5,170万ドルレベルからほぼ5倍に増加し、2億3,720万ドルに達しました。

長距離貿易のための輸送ニーズの高まりと、艦隊のかなりの部分がスポット貿易で運航されていることから、2023年上半期の艦隊稼働率は、2隻のDP2シャトルを含む6隻の船舶にもかかわらず、95.3%という高い数字に達しました。 期間中に乾ドック中のタンカー。

2023年上半期の平均定期用船相当額(TCE)は、1隻あたり1日当たり40,182ドルに達し、2022年上半期の24,529ドルから64%増加しました。

利税減価償却前調整後利益(EBITDA)は、2022年上半期の1億3,330万ドルから2億7,520万ドルと2倍以上に増加し、107%増加しました。

好調な船隊のパフォーマンスと船舶の販売によって生み出されたフリーキャッシュにより、TEN の現金準備金は 2023 年 6 月 30 日時点で 5 億 3,410 万ドルに増加しました。

今年上半期の銀行負債は引き続き減少傾向を続け、2023年6月30日時点で13億8000万ドルで決済され、2022年12月31日の水準から3500万ドル減少した。

2023年上半期の金利および財務費用は、世界的な金利上昇の継続と、2022年下半期のDP2シャトルタンカー「ポルト」およびVLCC「ディアスI」取得のための新規融資の影響を受け、4,880万ドルに達しました。この費用は軽減されました。 2023 年上半期の利息収入は、2022 年同期の 40 万ドルから約 700 万ドルに増加します。

2023 年の最初の 6 か月間における船舶 1 隻あたりの 1 日あたりの運航費用は平均 9,349 ドルでした。減価償却費と償却費の合計は 7,040 万ドルでしたが、2022 年上半期は前年の乾ドックの影響で 6,750 万ドルとなりました。

FINANCIAL RESULTS FOR THE YEAR 2022

2023年上半期の平均定期用船相当額(TCE)は、1隻あたり1日当たり40,182ドルに達し、2022年上半期の24,529ドルから64%増加しました。

利税減価償却前調整後利益(EBITDA)は、2022年上半期の1億3,330万ドルから2億7,520万ドルと2倍以上に増加し、107%増加しました。

好調な船隊のパフォーマンスと船舶の販売によって生み出されたフリーキャッシュにより、TEN の現金準備金は 2023 年 6 月 30 日時点で 5 億 3,410 万ドルに増加しました。

今年上半期の銀行負債は引き続き減少傾向を続け、2023年6月30日時点で13億8000万ドルで決済され、2022年12月31日の水準から3500万ドル減少した。

2023年上半期の金利および財務費用は、世界的な金利上昇の継続と、2022年下半期のDP2シャトルタンカー「ポルト」およびVLCC「ディアスI」取得のための新規融資の影響を受け、4,880万ドルに達しました。この費用は軽減されました。 2023 年上半期の利息収入は、2022 年同期の 40 万ドルから約 700 万ドルに増加します。

2023 年の最初の 6 か月間における船舶 1 隻あたりの 1 日あたりの運航費用は平均 9,349 ドルでした。

減価償却費と償却費の合計は 7,040 万ドルでしたが、2022 年上半期は前年の乾ドックの影響で 6,750 万ドルとなりました。Strategy Outlook:

経営陣は歴史的な資産価格の高さを利用し、今年8隻の古いプロダクトタンカーを売却して大幅な利益を得たが、その健全な手元資金を普通株の増額配当と優先株の償還に充て、総額1億3,800万ドルにも達した。 グリーンエネルギー容器への投資など。健全な現金残高、銀行債務の削減、さらなるグリーン船舶投資と並んで、資本配分は引き続き TEN のバランスシート管理の基礎となります。

「タンカー市場の好環境を利用して、当社は第一世代タンカーの大部分をタイムリーに収益化し、その収益を環境に優しい新造船、普通株の配当、優先株の大幅な減額に再投資しました。 」 TENの社長兼最高執行責任者(COO)のジョージ・サログロウ氏はこうコメントした。 「特にLNGおよびタンカー部門において、当社の主要顧客が長期的なビジネスの増加に最近意欲を示していることにより、当社は15億ドルを超える先渡し収益を確保し、株主に健全な利益と増配を継続的に提供するという安心感を得ることができました。 」とサログロウ氏は結論づけた。

23年3Q決算(23年10月…)

23年2Q決算は、12月12日に公開予定です。

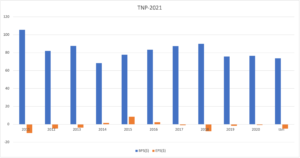

では、売上高や営業利益の10年間の推移はどうでしょうか?

ツァコス・エナジー(TNP)の損益計算書は?

ツァコス・エナジーは2002年に37ドルで上場しました。07年12月に最高値194ドルを付けるも、その後は一貫して下落しています。23年8月は19ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、他のタンカー銘柄と同様に15年と19年は比較的に好調ですね。20年の決算が好調なのは、3月に陸上タンク満杯でスポット価格が上昇したからです。しかし、21年の営業利益率は1.6%まで低下してます。

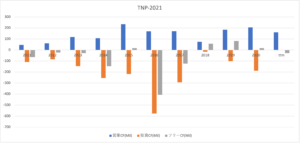

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。原油タンカーは過去10年間、厳しい状況だったことが分かりますね。20年にスポット価格が上昇しEPSは黒字化するも、21年は再びマイナスです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、常に不安定である事が分かります。海運関連は市況動向が激しく、常に大きく変動していますね。20年は環境対策の船舶を購入することで、投資CFが拡大しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

ツァコス・エナジー(TNP)の注目点は?

ツァコス・エナジーに投資する上で注目すべきポイントを紹介します。ユーロナビは石油タンカーを所有し、原油や石油製品を世界中に輸送する会社です。そのため、原油タンカーの運賃価格に比例して、売上高や利益が増えます。

注目1:原油タンカー運賃は過去10年で最低水準?

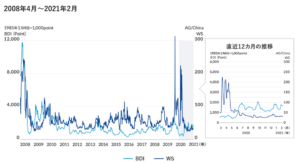

日本郵船による、不定期船(水色)とタンカー運賃(青色)の推移です。

タンカー運賃は、20年3月に一時的に200まで急騰しています。その理由は、20年3月に陸上の貯蔵タンクが一杯になり、洋上タンカーのスポット価格が高騰したからです。しかしながら、5月以降はタンクの問題が解消され、運賃は過去10年で最も低水準です。

世界的に原油の消費量が急減したことで、船舶の数が過剰だからです。

タンカー運賃は原油価格には依存せず、原油の海上運搬量(需要)と船舶数(供給)に依存します。20年5月から原油価格は急回復しているが、原油タンカーの需給は緩いです。

コロナによる影響で、20年の原油消費量は過去水準ですね。では、原油タンカーの運賃の指標は何を見れば良いのでしょうか?

注目2:タンカー運賃の指標はサイズ毎に確認できる?

原油タンカー運賃の指標を見るには、SIMPSONというサイトが掲示しています。船舶サイズごとに、過去6ヶ月間のタンカー運賃を調べられます。最も小さい37000サイズの運賃を見ると、21年あたりから価格が上昇しています。

では、20年3月のコロナショックでは、どれだけ石油需要が急落したのでしょうか?

注目3:21年Q3にコロナ以前の水準まで回復する?

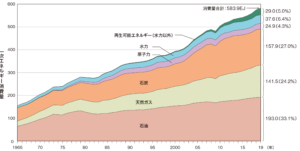

21年以降の原油の供給と需要予測です。

世界の原油消費量(緑色)を見ると、19年Q4の101百万バレルから、20年2Qに84百万バレルまで急落しました。しかしながら、21年Q3には98百万バレルまで回復し、22年Q3には過去最高水準を更新します。

消費量が回復するということは、原油タンカーの需要が上昇しますね。

需要が上昇する中でも、タンカーの供給量はあまり伸びません。なぜならば、コンテナ船やバルク船と同様に、環境規制で新しい船舶が作られていないからです。鉄鉱石の価格が2倍に上昇したことで、新たな設備投資には膨大な資金が必要になります。

そのため、コンテナやバルク運賃で起きた上昇は、いずれは原油にも波及します。

環境問題で原油の需要が落ち込んだように見えます。しかしながら、世界規模で見ると、原油の需要や消費量は伸び続けています。そのため、原油タンカーの数が増えなければ、タンカー運賃は上昇するしかありません。

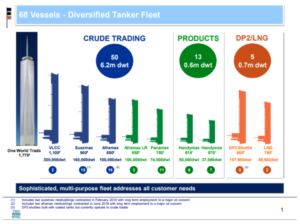

では、ツァコス・エナジーはどれくらい船舶を所有しているのでしょうか?

注目4:合計68隻で原油タンカー50隻を保有?

ツァコス・エナジーが所有する船舶の一覧です。

原油タンカーが50隻、石油製品を輸送する船舶が13隻、液化天然ガス(LNG)船舶が2隻、D2Pシャトルタンカー3隻、合計68隻を所有しています。原油タンカーは中規模のAftermaxが1番多いですね。

2018年には、96.2%が稼働していました。

まとめ:ツァコス・エナジー(TNP)の決算は?

- 2002年に上場した、原油タンカーのギリシャ企業

- 原油タンカーを所有し、世界中に輸送する海運大手である

- 原油タンカーは50隻で、中規模のAftermaxを多く保有

- 陸上のタンク不足で、20年の売上高は過去最高水準に上昇

- 原油タンカー運賃は、08年の金融危機と同水準まで低下した

- コロナの経済停止で、石油需要は20年2Qに20%も急落

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

- 平均配当利回りは5.25%、過去42回の配当を実施済み

個人的には、ツァコス・エナジーは投資したい銘柄のひとつです。

なぜならば、過去最低水準のタンカー運賃は、いずれ上昇すると思うからです。世界の原油消費量の予測を見ると、21年後半には以前の水準に戻す可能性が高いです。19年もタンカー価格は上昇基調にあり、コロナがなければ業績は確実に上向いていました。

運賃が高騰する理由は、環境規制で古い造船が大量に廃棄されるからです。対して、環境対策した新造船の数は限られています。

ツァコス・エナジーは、高配当銘柄としても高く評価できます。普通株式の平均配当利回りは5.25%で、過去に42回の配当を出しています。20年は歴史的な低水準で配当減だが、需要が回復する22年以降は再び高配当が期待できますね。

ツァコス・エナジーよりも財務が健全なのはユーロナブ(EURN)です。大型の原油タンカーを所有しているため、需給が良い時には最も稼ぎやすいです。配当は小さいが、好況時にはキャピタルゲインを狙える銘柄ですね。

blvgdh