ウクライナ危機による米国と欧州で天然ガスの価格が高騰していますね。そのため、FSRU(浮体式LNG受入基地)銘柄である同社にも期待が増しています。ただし、21年4Qの売上は前年比+0.3%、22年1Qは+1.7%と伸び悩みます。

- 「コロナ後に市況が好転し、株価は1年で3倍も上昇した…]

- 「アジアを中心に急回復、21年初には運賃が7倍に高騰した…」

- 「PERが10倍と低く、20年の配当利回りが12%もある…」

ホエーLNGパートナーズは、天然ガスを海上輸送や洋上に受け入れるFSRU(浮体式LNG受入基地)を保有するノルウェーの海運企業です。5年以上の長期契約で5隻を保有しています。

個人的には、ホエールLNGは投資したい銘柄のひとつです。

なぜならば、ウクライナ危機でLNGの需要が増しているからです。同社の業績は伸びていないが、欧州の天然ガス危機は同社に追い風が吹きそうですね。ただし、21年4Q時点でも業績に変化は起きず、先の展開はまだ読めないですね。

LNG船の需要で同社がどのように動くのか注視したいですね。いずれにしても、22年5月のPER6.7倍は割安だと言えます。

- ホエールLNGの4半期決算(22年1-3月)は?

- ホエールLNGの過去10年間の売上高や営業利益は?

- ドライバルクやLNG市況の好調は、21年も継続するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ホエーLNGパートナーズ(HMLP)の四半期決算は?

ホエーLNGパートナーズ(HMLP)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:3559万ドル(前年比−0.8%)

- 営業利益:2108万ドル(−5%)

- 純利益:1735万ドル(−10%)

- 1株当たり利益:0.40ドル(−14%)

21年4Q決算(21年12月31日)

- 売上高:3619万ドル(前年比+0.3%)

- 営業利益:1705万ドル(−20%)

- 純利益:1615万ドル(−12%)

- 1株当たり利益:0.37ドル(−15%)

22年1Q決算(22年3月31日)

- 売上高:3531万ドル(前年比+1.7%)

- 営業利益:2848万ドル(−11%)

- 純利益:2016万ドル(−16%)

- 1株当たり利益:0.49ドル(−20%)

4Qの売上高は前年比6%減で3605万ドル、営業利益は1%減で2132万ドルでした。2Qと3Qは好調だったが、4Qは少しだけ減速しています。ただし、営業利益率は59%と依然として高い水準を維持しています。

20年8月以降、LNGタンカーの価格は7倍まで急上昇しています。ただし、同社の船舶の多くは長期契約なので、業績には大きな変化はないですね。シティグループがコンセンサス価格を9.5ドルに引き上げたことで、株価は30%も上昇しています。

Outlook:

2022年2月、ウクライナに対するロシアの攻撃が始まりました。それは、さらなる地域的および国際的な紛争または武力行動につながる可能性があります。そのような紛争はサプライチェーンを混乱させ、世界経済を不安定にする可能性があります。さらに、進行中の紛争は、ロシアに対する米国および欧州連合によるさらなる経済制裁の賦課をもたらす可能性があります。侵略の世界的な影響については多くの不確実性が残っていますが、そのような緊張がパートナーシップの事業、財政状態、経営成績およびキャッシュフローに悪影響を与える可能性があります。さらに、パートナーシップがチャーター契約を結んでいる第三者は、ロシアとウクライナでの出来事の影響を受け、その運営に悪影響を与える可能性があります。侵略は、とりわけ、ヨーロッパにおけるエネルギー供給の安全性への注目を大幅に高めました。ヨーロッパのいくつかの国は、ロシアからのパイプラインガスへの依存を減らすことを目指しており、エネルギーミックスにおける再生可能エネルギー源の使用の増加と組み合わせて、FSRUおよび/または陸上輸入施設の適用を通じてLNGの輸入能力を増やすことを計画しています。時間の経過とともに、これは再生可能エネルギーへのエネルギー転換を加速させる可能性があります。

参考:Höegh LNG Partners LP Reports Financial Results for the Quarter Ended March 31, 2022

22年2Q決算(22年6月…)

22年2Q決算は、8月26日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ホエーLNGパートナーズ(HMLP)の損益計算書は?

ホエーLNGパートナーズは2014年に24ドルで上場しました。しかし、上場後が最高値でその後は横ばいか下落しています。22年6月は8.9ドル前後で推移していますね。

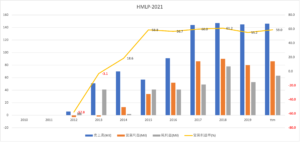

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書は、17年までは順調に売上高が拡大しています。しかしながら、15年から設備投資を抑制したことで、17年以降は売上高が伸びていません。ただし、19年の営業利益率は55%と高く安定しています。

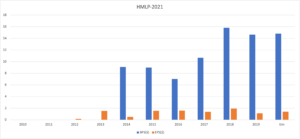

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。他の原油やLNGタンカーと比較して、ホエーLNGパートナーズのBPSとEPSは安定しています。その理由は、設備投資を抑制したり、新規株式を発行してないからです。

ただし、売上高成長率は低くPERは低く抑えられていますね。

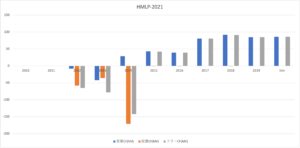

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、15年から黒字化していますね。新規造船を増やさないことで、利益を出す経営体質に変えているからです。ホエーLNGは新規投資しない代わりに、高配当で株主に還元しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

ホエーLNGパートナーズ(HMLP)の注目ポイントは?

ホエーLNGパートナーズに投資する上で注目すべきポイントを紹介します。ホエーLNGパートナーズは天然ガスを輸送する海運企業です。そのため、LNGタンカーの運賃が上昇すれば業績も上向きますね。

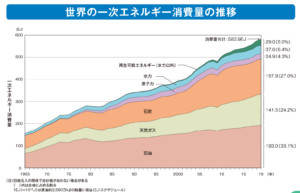

注目1:天然ガスの消費量は24%で増加傾向にある?

世界の一次エネルギー消費量の推移です。

08年の金融危機で一時的に消費量は減少するも、世界的に消費量は増加傾向にありますね。19年時点で化石燃料の割合は全体の84%を占めます。内訳は原油が33%、石炭が27%、天然ガスが24%です。

化石燃料の中で最も割合が増えているのが天然ガスです。

原油や石炭よりも窒素や二酸化炭素の排出量が少ないからです。そのため、21年以降も原油や石炭のシェアを奪う形で、天然ガスの消費量は増えますね。では、天然ガスをLNGタンカーで輸入している国はどこでしょうか?

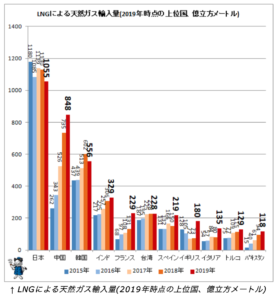

注目2:中国のLNG輸入量は4年で3倍に増加?

LNGによる天然ガス輸入額の推移です。

天然ガスの輸入には、パイプラインとLNGタンカー経由の2つがあります。LNGタンカーで最も輸入量が多い国は日本ですね。2番手が中国、3番手が韓国、4番手がインドと東アジアが続きます。東アジアはパイプライン経由で輸入するのが難しいからです。

中国のLNG輸入量は、4年間で3倍にも急速に拡大していますね。また、インドや欧州地域が輸入額は拡大しています。

中国で輸入量が急増してる理由は急速な経済成長、インドは経済成長と人口増加、欧州地域はロシアとの地政学的なリスクを排除するためです。LNGの輸入量が増加すれば、天然ガスの価格やタンカー運賃も上昇しますね。

では、LNGタンカー運賃はどのように推移しているのでしょうか?

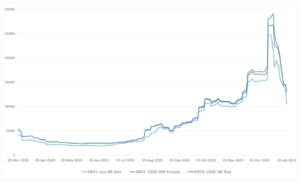

注目3:21年初めにLNG運賃は7倍に高騰した?

ArgusによるLNGタンカー運賃の推移です。

21年初めのLNG運賃は、20年7月の2.75万ドルから7倍も上昇しています。米国~日本、米国~欧州などの人気区間は30万ドルにも増えたといいます。運賃急騰の原因はコロナ流行後に生産を中断した日本、欧州、北米の工場が稼働率を上げてるからです。

また、21年は予想外の寒波もあり、燃料の需要が急増しています。

ただし、LNG運賃は1月末には大きく減速し、1万ドル近くまで急落していますね。21年はどのように推移するかは分かりません。

では、20年のLNG需要の市況はどのように推移したのでしょうか?

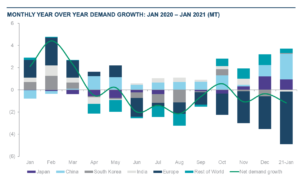

注目4:21年の世界LNG需要は前年比+4%に回復?

競合ガスログによる、20年1月から21年1月までのLNG需要の推移です。

2月に4%以上だったLNG需要は、コロナを契機に4月から大きく落ち込んでいます。ただし、日本や中国、韓国を中心にLNG需要は持ち直し、20年10月と21年1月は3%前後まで上昇しています。

21年1月時点でマイナスなのは欧州地域だけです。

ガスログによると、2020年の世界のLNG需要は前年比+1%、中国は+10%でした。21年の世界の需要は前年比+4%に回復すると言います。欧州経済がコロナから立ち直れば、予想以上に上向くかもしれません。

短中期的には予想が難しくても、長期的には確実に需要は上昇します。

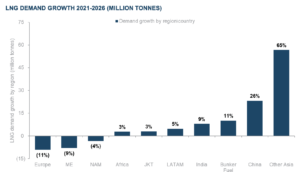

注目5:中国以外のアジアでLNG需要は65%も増加?

21-26年の地域別によるLNG需要の成長率です。

LNG需要の成長率は、21-26年に年率4%で上昇すると予想しています。また、中国以外の地域で成長率は74%に達すると言います。中国の需要が26%伸びるのに対し、他のアジア地域では65%も増加します。

中国以外のアジア地域で、経済が急加速する事を示していますね。

コロナによる経済停止があり、短中長期的にはLNGの需要を予想するのは難しいです。しかしながら、長期的に見ればまだまだLNGの成長率は高いです。なぜならば、経済が急成長しているアジア地域では、パイプライン経由で天然ガスを得られないからです。

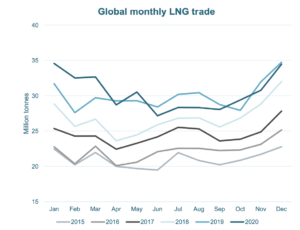

コロナ禍でも、20年のLNG貿易量は増加しています。

注目6:コロナ禍でも20年のLNG貿易量は前年比+1%?

ホエールLNGによる、LNG貿易の年間推移です。

LNG貿易量は15〜19年まで、一貫して上昇傾向にあります。20年はコロナによる経済停止で、6-9月の期間は前年比で大きく落ち込んでいます。しかしながら、意外にも20年度もLNG貿易量は前年比で1%も伸びています。

成長を牽引したのはアジア地域で、中国は前年比11%も増加しています。経済停止からの反動で、21年度の貿易量はさらに増えると予想できますね。

まとめ:ホエーLNG(HMLP)の四半期決算は?

- 2014年に上場した、LNGタンカーのノルウェー企業

- 公共事業者向けが多く、5年以上の長期契約で5隻を保有する

- 売上高は20倍に拡大するも、17年以降は増えていない

- 14年から設備投資を抑制し、配当で株主に還元している

- キャピタルゲインは狙いにくいが、配当利回りは高い

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的には、ホエールLNGは投資したい銘柄のひとつです。

なぜならば、ウクライナ危機でLNGの需要が増しているからです。同社の業績は伸びていないが、欧州の天然ガス危機は同社に追い風が吹きそうですね。ただし、21年4Q時点でも業績に変化は起きず、先の展開はまだ読めないですね。

LNG船の需要で同社がどのように動くのか注視したいですね。いずれにしても、22年5月のPER5.1倍は割安だと言えます。

コメントを残す