世界中のコンテナ運賃が高騰し、海運会社の株価が急上昇しています。キャピタル・プロダクト(CPLP)も、20年7月の底値から株価が2倍に高騰しています。では、21年にコロナが終息すればコンテナ運賃も下がり、CPLP株も暴落するのでしょうか?

- 「コンテナ運賃が高騰し、CPLP株が7月から2倍に高騰している…」

- 「上海から北米向けが高騰し、欧州やアジアにも波及している…」

- 「株価が2倍に高騰したけれど、PERは7倍と割安水準にある…」

キャピタル・プロダクトは、コンテナ船を運行するギリシャの海運会社です。大型船のパナマックス17隻と、バルク船1隻を保有しています。そのため、収益の9割以上はコンテナ運賃に依存しますね。

個人的には、キャピタル・プロダクトは保有したい銘柄のひとつです。

なぜならば、コロナ後に運賃が高騰したことで、コンテナ船が恩恵を受けているからです。収益が急速に改善する中でも、CPLPはPERが7倍と割安に放置されています。オーナー会社であるダナオスは、わずか半年で株価が10倍にも高騰していますね。

ただし、コンテナの強気相場は21年後半に終了していますね。今後はLNG市況の動向を注視したいですね。

- CPLPの4半期決算(23年1-3月)は?

- CPLPの過去10年間の売上高や営業利益は?

- コロナによるコンテナ運賃の上昇は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

キャピタル・プロダクト(CPLP)の四半期決算は?

キャピタル・プロダクト・パートナーズ(CPLP)の四半期決算を紹介します。

22年3Q決算(22年9月30日)

- 売上高:7185万ドル(前年比+66%)

- 営業利益:—万ドル(—%)

- 純利益:5771万ドル(+395%)

- 1株当たり利益:2.90ドル(+367%)

22年4Q決算(22年12月30日)

- 売上高:7989万ドル(前年比+25%)

- 営業利益:—万ドル(—%)

- 純利益:2077万ドル(−47%)

- 1株当たり利益:—ドル(—%)

23年1Q決算(23年3月30日)

- 売上高:8101万ドル(前年比+10%)◯

- 営業利益:3587万ドル(+8%)

- 純利益:1002万ドル(−60%)

- 1株当たり利益:0.49ドル(−62%)×

1Qの売上高は前年比+10%で8108万ドル、営業利益率は+8%で3587万ドルでした。3Qや4Qに引き続き、23年1Qの売上も減速しています。しかし、営業利益率は44.2%と高いですね。

CEOによると、コンテナは前年比で−73%も減少していますね。対して、LNGは23年も堅調だと述べています。

CEO Comment:

当社のゼネラル パートナーの最高経営責任者であるジェリー カロギラトス氏は次のようにコメントしています。

「2023 年の第 1 四半期も艦隊の更新戦略を実行し続け、2 隻の新造船を納入しました。 年憲章付属。 さらに、債務最適化戦略を継続し、もう 1 つのファシリティを早期に全額返済し、JOLCO を債務源に導入しました。 最後に、M/V Akadimos の中期チャーターを魅力的なレートで確保することに成功しました。 このフィクスチャにより、次の期間のチャーターの有効期限は 2025 年の第 1 四半期より前には来ません。」

「上記に続いて、現在、10隻の船が妨げられておらず、加重平均年齢が6.8年の艦隊があり、残りのチャーター期間も6.8年で、約19億ドルの契約収益バックログがあります。」

Market Update Conteainer

コンテナ チャーター市場は、2022 年の最後の月の継続的な低迷に続いて、今年のソフト スタートを見ましたが、チャーター料金は 2023 年 2 月中旬以降、緩やかな回復を見せています。 同時に、経済的な逆風、主要地域の過剰な小売在庫、港の混雑の緩和によって需要が低迷する中、貨物料金は引き続き軟化しています。 クラークソンのチャーター料金指数は、2023 年 4 月末時点で 112.3 ポイントで、2019 年の平均の 2.0 倍でしたが、前年同期に比べて 73.8% 減少しました。 コンテナのスポット運賃はほとんどの貿易レーンで軟化しており、4 月末の上海コンテナ化貨物指数 (SCFI) は 999.7 ポイントで、1 年前から 76.1% 減少しましたが、2019 年の平均からは 23.3% 上昇しました。

コンテナ取引は 2023 年に 1.1% 縮小し、2024 年には 3.3% 増加すると予測されています。2023 年と 2024 年にはそれぞれ 6.9% と 5.8% の船隊の成長が見込まれていますが、今後の環境規制への準拠と造船所の遅延が重荷になる可能性があります。 利用可能なコンテナ船の供給。 2023 年の第 1 四半期には契約が鈍化しており、発注書は 7,500,000 TEU の 916 ユニットであり、これは総保有能力の 28.9% に相当します。 2022 年には約 15,890 TEU の容量を持つ 11 隻のコンテナ船と比較して、年初来、約 50,480 TEU の容量を持つ 26 隻のコンテナ船が廃棄されました。

LNG Market

2022 年に大幅に拡大した世界の LNG 需要は、2023 年まで着実な成長を続けています。2023 年第 1 四半期の LNG スポット チャーター市場における短期的な季節圧力にもかかわらず、チャーター料金は昨年の同四半期に比べて高くなっています。 定期用船料金は安定した水準にあり、174,000 立方メートルの LNG 運搬船の 1 年間の定期用船料金は 4 月末時点で 1 日あたり 175,000 ドルと見積もられており、構造的な市場の逼迫の証拠である。

先を見据えると、LNG船部門の見通しは2023年を通して明るいようであり、今後数か月でトン数の入手可能性が引き締まると予想されます。 トンマイル取引は 4.5% 増加すると予測されており、2023 年には LNG 運搬船の船隊容量が 5% 増加すると予測されています。

23年2Q決算(23年6月…)

23年2Q決算は、8月6日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

キャピタル・プロダクト(CPLP)の損益計算書は?

キャピタル・プロダクトは2007年に187ドルで上場しました。07年7月に最高値187ドルを付けるも、その後は一貫して下落基調にあります。20年8月に過去最低値を更新したとに、22年5月現在は12ドル前後で推移しています。

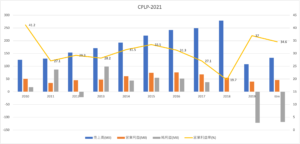

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、18年までは売上高も利益も順調に上昇していました。19年に大きく売上高が減少し、営業利益率は37%まで上昇しています。売上高が大きく減少した理由は、過去の古い船舶を処分したからだと推測できます。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高が順調に増加する中でも、BPSは下落基調にありますね。また、EPSも黒字を維持しているが、利益率は小さいです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、不安定で変動が大きいです。海運市況は景気動向の影響を受けるため、収益が安定しにくい業種ですね。投資CFを見ると、13年と15年、20年に設備投資を拡大している事が分かります。

では、私たちはどのように投資判断すれば良いのでしょうか?

キャピタル・プロダクト(CPLP)の注目点は?

キャピタル・プロダクトに投資する上で注目すべきポイントを紹介します。CPLPは、大型船のパナマックス17隻と、鉄鉱石などを運搬するバルク船1隻を保有しています。そのため、売上高の大半はコンテナ運賃に依存します。

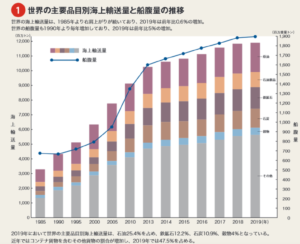

注目1:世界の海上輸送量と船腹量は増え続けている?

参考:海運業の発達と現状

世界的なトレンドとして、海上輸送量と船腹量は増え続けています。2010年以前は中国などの新興国で急拡大し、13年以降は緩やかに上昇しています。

船舶には大きく分けて、次の3つの種類があります。

- バルク船:47,039万トン(33.6%)

- オイルタンカー:28,689万トン(20.5%)

- コンテナ船:24,690万トン(17.7%)

CPLPはコンテナ船の所有が多い海運会社です。そのため、収益の大半はコンテナ運賃に依存します。2020年11月以降、中国発のコンテナ船が急騰しています。

では、なぜコンテナ運賃は高騰したのでしょうか?

注目2:20年にコンテナ船運賃が高騰した理由とは?

- コロナで労働力不足で、北米港に大量のコンテナが滞留している

- トラックや鉄道などの陸運者不足で、コンテナが海上に戻ってこない

- 乗客を乗せる国際線が激減し、付加価値が高い製品が空で送れない

- 巣ごもり特需で、中国から北米向けの家電や日用品が増えている

- 北米や欧州のクリスマス商船で、11〜12月に需要が逼迫している

- 北米や欧州向けの長距離輸送が優先され、アジアで足りていない

2020年11月以降、中国発のコンテナ運賃が急騰しています。

コンテナ運賃が急騰している原因は、コロナによる世界的な経済封鎖によるものです。しかしながら、高騰している要因はひとつではないため、どのくらいの期間で上昇し続けるかは読めません。

では、コンテナ船の動向を見るには、どの指標に注視すれば良いのでしょうか?

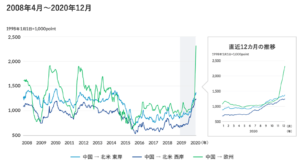

注目3:世界コンテナ運賃指数は欧州向けが上昇?

Freightos社が公表している指数FBXです。

FBXは、全世界の主要14航路の40フィートコンテナ1本の運賃を、12社からヒアリングして平均値を算出しています。19年に1200ドルだったFBXが、21年1月には4000ドルまで上昇していることが分かります。

他には、上海発のコンテナ指数もあります。

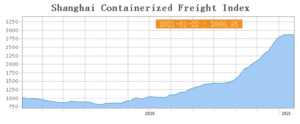

注目4:上海発コンテナ指数は21年1月に横ばい?

SCFIは、上海発のコンテナ運賃の指数です。

コンテナ船が1番最初に高騰したのは、中国の上海向けの運賃です。20年4月以降に北米や欧州が経済停止した一方で、中国だけが生産を大幅に増やしていたからです。SCFIの指数を見ると、20年初めから高騰し始め、21年1月には少しずつ減少し始めています。

中国政府は、早い段階でコンテナ運賃の安定に動いています。世界中に製品を輸出している中国は、コンテナ運賃の暴騰が国内経済に悪影響を与えるからです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:キャピタル・プロダクトの四半期決算は?

- 2007年に上場した、コンテナ船を運行するギリシャ企業

- 大型船のパナマックス17隻と、バルク船1隻を保有している

- 18年に売上高が最高値を更新するも、その後は失速している

- 船舶を売却したことで営業利益率が高く、19年は37%に上昇

- コンテナ運賃の上昇で、20年1Qから好調な決算が続いている

- 21年3月でもPERは7倍、他のコンテナ会社より出遅れている

- 需要に対して供給が少なく、21年以降も運賃は高止まりする

個人的には、キャピタル・プロダクトは保有したい銘柄のひとつです。

なぜならば、コロナ後に運賃が高騰したことで、コンテナ船が恩恵を受けているからです。収益が急速に改善する中でも、CPLPはPERが7倍と割安に放置されています。オーナー会社であるダナオスは、わずか半年で株価が10倍にも高騰していますね。

運賃高騰による強気相場は、21年も継続すると予想しています。

なぜならば、経済回復で需要が急増する中で、供給側のコンテナ船は数が限られているからです。環境規制で古い船舶が処分される中で、新しい船の注文書はまだ少ないです。また、注文してから船が運行するまでに、2年ほどのタイムラグがあります。

しかしながら、CPLP銘柄はマネックス証券で扱っていません。

コンテナ会社に投資するならば、オーナーであるダナオス(DAC)がお勧めです。ダナオス株は、20年8月からすでに株価が10倍にも高騰しています。それでもPERは8倍と低く、まだ投資できる水準にあります。

参考:ダナオスの四半期決算|20年4QのフリーCFは前年比+132%

会社員が株式投資で成功できない理由とは?

参考:

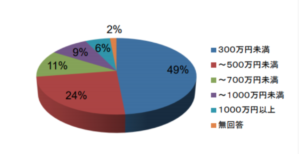

参考:- 個人投資家で、年収300万円未満は全体の49%を占める

- 個人投資家で、年収500万円未満は全体の73%を占める

- 収入が少ない会社員ほど、自由に使える時間も少ない

- お金があれば、株式投資は下手くそでも成功できる

- お金がないと、王道のインデックスや高配当投資が通用しない

- お金がないなら、リスクを考慮しながら増やす努力が必要になる

- 投資でリスクを取るなら、投資スキルを磨かないといけない

- 株式投資は確率のゲームだから、経験や知識で誰でも上達できる

- 仕事が忙しい会社員は、投資と向き合う時間が絶対的に足りない

会社員が株式投資で勝つのは難しいです。

なぜならば、株式投資で絶対的に必要な「お金」と「時間」の両方がないからです。日本証券業協会の調査によると、個人投資家で年収が300万円未満は全体の49%も占めます。

実は、お金と時間の両方がないと、世に出回っている投資手法の多くは通用しません。なぜならば、投資本や投資手法は、お金かもしくは時間がある事を前提にしているからです。書籍やネット上に投資の攻略法は溢れているが、年収が低い会社員を対象にしていません。

会社員時代に私は10年以上も負け続けていました。その後に、短期間で資産を2.5倍に増やせたのは、投資に集中できる「時間」と「お金」があったからです。

ここで言いたい事は、会社員は株式投資でか勝てないという事ではありません。

私たち会社員はまず、なぜ投資で勝てないのか理解する必要があります。勝てない原因を正しく理解しなければ、根本的な解決策を議論できないからです。会社員が投資で勝てない正体さえ分かれば、後はそれに合わせて戦略を練るだけです。

21年中盤には、好相場が崩れる可能性がある?

いくつかの幸運が重なり、2017年に会社を辞める機会がありました。

しかしながら、私が選んだ道は決して順風満帆ではありません。セミリタイアしたのは十分な収入があったからではなく、もう会社員を続ける事に耐えられなかったからです。30代で無職になった私は、逃げるようにして会社を辞めて実家に戻りました。

実家に戻りさえすれば、とりあえず食費と家賃を払わなくて良いからです。この時期は本当に辛くて、生活が苦しい中で大学まで行かせてくれた母親を思うと、申し訳ない気持ちで夜には涙が止まりませんでした。

私には、誰よりも株式投資もビジネスの才能がないのは明らかです。

ネットビジネスでようやく月1万円を超えたのは、ブログを始めから1年11ヶ月です。また、1人で生活できるだけの収入を得るのに2年9ヶ月も要しています。過去10年間の投資の損失額は200万円以上です。いくつかの幸運や人々の助けがあり、ようやく生活できるだけの収入を得られました。

しかし、20年のコロナ危機で収入が激減し、再び大きな試練が与えられます。

ただ、結果的にこの苦境は私にとって大きく成長する機会になりました。米国株で成功した事で、20年以降の資産は加速度的に増えていますね。ネットの収入もあるが、投資だけで800万円以上の利益が出ています。この苦境を乗り越えられたのも、私の実力ではなく本当に運が良かったに尽きます。

私が短期間に資産を2.5倍に増やせたのは、単純に好相場に支えられていたからです。

コロナで相場が激しく動いている時は、日々の値動きに付いていけず毎日パニック状態でした。しかしながら、投資の知識を付けた後に当時を振り返ると、教科書通りの「金融相場」だった事が分かります。金融相場とは、不景気の中で発生する経済実態が伴わない株高です。

3月に最安値6860ドルを付けたNASDAQは、すぐ後に急騰し10ヶ月で1.9倍も上昇しています。過去10年負け続けた私が短期間で成功できたのは、好相場の流れに乗れたからです。

もしも、この期間に資産を減らした人は、正しい投資のやり方を知らないせいで、本来得られるはずの利益を大幅に逃しています。21年は「金融相場+業績相場」で、20年よりも大きな強気相場に突入すると言われています。業績相場とは、政府の財政支出で持ち直した実体経済に応じた株高です。

ただし、私たちに残されている時間は多くはありません。

なぜならば、株式市場は未来を予測して動くため、FRBが利上げする前に崩れる可能性があるからです。早ければ、21年の中盤前には強気相場が終わります。08年から長く続いた強気相場終われば、その反動で今後10〜20年は弱気相場になる可能性が高いです。

だからこそ、私たちは1日も早く投資手法を身につけて、いますぐに資産を増やす必要があります。私の場合だが、好相場に1ヶ月乗り遅れれば、月100万円以上の利益を逃す事になります。投資手法は1日でも早く習得することを考えた方がいいですね。

コメントを残す