コンテナ運賃に引き続き、バルク船運賃も20年10月から高騰しています。バルク市況は21年10月6日に、最高値5600ドルを付けていますね。そのため、23年1Qは前年比−26%、2Qは−33%と減速しています。

- 「コロナ後に市況が好転し、株価は3ヶ月で2倍に上昇してる…]

- 「中国が大量に鉄鉱石を輸入し、バルク指数が上昇している…」

- 「新規注文率は過去最低で、バルク市況は急回復する見通しだ…」

ゴールデンオーシャン(GOGL)は、ドライバルクを海上輸送するノルウェー企業です。同社は99隻の船舶(ケープサイズ48隻、パナマックス31隻、ウルトラマックス2隻)を保有しています。21年には25隻の近代船を購入しています。

個人的には、ゴールデンオーシャンは投資したい銘柄のひとつです。

なぜならば、22年もバルク船の需給はタイトであり、同社CEOは強気に見ているからです。21年4Qは前年比+126%で営業利益率は53%、配当利回りも30%と高いです。22年1Qの減速は季節的な要因で、同社のCEOは強気の見通しを変えていません。

ただし、バルク指数は22年に大きく下落しています。

23年9月の予想PER11倍はまだ割安ですね。

- GOGLの4半期決算(23年4-6月)は?

- GOGLの過去10年間の売上高や営業利益は?

- ドライバルクの市況は、21年も継続して好調なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ゴールデンオーシャン(GOGL)の四半期決算は?

ゴールデンオーシャン(GOGL)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:2.50億ドル(前年比➖33%)

- 営業利益:—億ドル(—%)

- 純利益:0.68億ドル(➖66%)

- 1株当たり利益:0.31ドル(−68%)

23年1Q決算(23年3月30日)

- 売上高:1.965億ドル(前年比➖26%)◯

- Time charter revenues:0.753億ドル(−54%)

- Voyage charter revenues:1.200億ドル(+16%)

- 営業利益:0.090億ドル(➖91%)

- 純利益:−0.088億ドル(前年度1.253億ドル)

- 1株当たり利益:➖0.04ドル(前年度0.62ドル)×

23年2Q決算(23年6月30日)

- 売上高:2.13億ドル(前年比−33%)

- Time charter revenues:1.06億ドル(−43%)

- Voyage charter revenues:1.06億ドル(−20%)

- 営業利益:0.43億ドル(−73%)

- 純利益:0.34億ドル(−80%)

- 1株当たり利益:0.17ドル(−80%)

2Qの売上高は前年比−33%で2.13億ドル、営業利益は−73%で0.43億ドルでした。22年4Qや23年1Qに続き、2Qの売上と利益も減速しています。営業利益率は20%と改善しています。

同社は99隻の船舶(ケープサイズ48隻、パナマックス31隻、ウルトラマックス2隻)を保有しています。21年に25隻の近代的な船舶を取得し、11月には2隻の古い船舶を売却しています。

23年3Qの配当金も、0.1ドル(5%)と同じです。

同社のCEOは23年に対しても強気の見通しを変えていません。

CEOコメント:

「ゴールデン・オーシャンは、非常に不安定なマクロ経済を背景に堅調な業績を上げ続けています。 インフレと金利に関連する主要リスクにもかかわらず、貿易ルートの変化、エネルギーサプライチェーンの確保の必要性、西アフリカのボーキサイト貿易を含む新興貿易の重要性の増大により、ドライバルク需要は基本的に堅調なままです。 船隊供給の伸びの見通しも引き続き良好であり、注文件数は歴史的最低水準に近い。 これらの要因を総合すると、中国経済の動向を注意深く監視しながら、当社の楽観的な短期的および長期的な見通しを裏付けています。 ゴールデン オーシャンは、世界で最も若くて燃料効率の高いフリートの 1 つを保有しており、現金の損益分岐点レベルは非常に低いです。 これにより、当社は市場が低迷している場合でも利益を維持し、市場が強い場合には莫大なキャッシュフローを生み出すことができます。 これは当社の資本配分政策を実現する重要な要因でもあり、これにより同社は株主に配当を継続的に分配し、自社の買い戻しプログラムに基づいて株式を買い戻すことも可能になりました。」

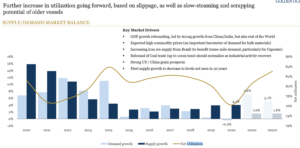

ドライバルク市況:

2023 年第 2 四半期の初めにドライバルク率は相対的に強さを示し、前四半期から始まった傾向が継続しました。 需要の健全な伸びにも関わらず、第 2 四半期の終わりに向けて、特に小型のドライバルク部門で金利が低下し始めました。 金利への圧力は港湾混雑の継続的な緩和であり、第 2 四半期に下方に適用される主な要因は毎月連続して減少し、一見正常化しているように見えます。 過去四半期と同様に、燃料効率の高い現代の船舶は、古い船舶と比較して大幅なプレミアムを獲得し続けています。

Maritime Analytics によると、2023 年の第 2 四半期における世界のドライバルク船の稼働率(総トンマイル需要を利用可能な総船隊容量で割って計算)は 85.7% で、前四半期と変わらずでした。 2023 年第 2 四半期のドライバルク貨物の総海上輸送量は 1,231 トンで、2023 年第 1 四半期の 1,191 トンから 3.4% 増加し、2022 年第 2 四半期の 1,163 トンから 5.8% 増加しました。

持続的なインフレと金利上昇にもかかわらず、世界の鉄鋼生産は2023年第2四半期に回復した。 2022年の世界の鉄鋼生産の55%を占める中国の鉄鋼生産は、2023年第2四半期に2022年第2四半期と比較して3.6%増加した。一方、中国の鉄鉱石輸入は2023年第1四半期と比較して4.2%減少した。 生産量は2022年第2四半期に比べ5.1%増加し、中国経済の再開と国内景気刺激策の影響で鉄鉱石需要が徐々に増加するとの予想を裏付けている。 インドの鉄鋼生産は、2023年第1四半期と比較して1.4%若干減少しましたが、引き続き堅調な成長を示しており、インド政府が鉄鋼生産の倍増を目標としているため、2023年第2四半期には2022年第2四半期と比較して8.1%増加しました。 2030 年までに容量を増やす。

世界の石炭輸入量は、一般炭の量が8.2%増、18.7%増と大幅に増加したことにより、2023年第2四半期には2023年第1四半期と比較して8.1%増加し、2022年第2四半期と比較して16.6%増加しました。 それぞれ。

中国のバイヤーは価格の急落を利用し、一般炭の輸入量を2023年第1四半期比で21.2%、2022年第2四半期比で86.5%増加させた。欧州、日本、韓国からの需要はいずれも前四半期比で減少した。 -暖冬の影響で在庫が十分に高い水準に達したため、四半期および前年同期比で増加した。 Maritime Analytics によると、一般炭のトンマイル需要は 2023 年に 6.1%、2024 年に 1.8% 増加すると予測されています。

その他のマイナーバルクの貿易は、2023 年の第 1 四半期と比較して 5.6% 増加し、2022 年の第 2 四半期と比較して 1.0% 増加しました。これは主に、アルミナ生産の主原料であるボーキサイトの増加によって促進されました。 アルミニウム生産用。 軽量電気自動車や太陽光発電分野のアルミニウム需要が加速するなか、順調なペースで推移している。 世界のアルミニウム生産量の半分以上を占める中国では、ボーキサイトの需要は今後も続くと予想されており、中国ではボーキサイトの輸入が10%以上増加しており、ボーキサイトへの依存度が高まっている 西アフリカのギニアからの輸出入が大幅に増加し、ケープサイズ船のトンマイル需要が増加した。 中国の第3位のボーキサイト供給国であるインドネシアが最近、国内での入手可能性を高めることを目的に輸出禁止措置を課したため、この傾向は今後も続くと予想される。 ボーキサイト貨物に起因すると考えられる貨物は、2021 年の 6.8% から 2023 年の 10.8% に増加しており、予見可能な将来にわたってケープサイズのトンマイルのシェアを支える要因となる可能性があります。

2023 年第 2 四半期の総海上輸送量の 13.0% を占める必須アグリバルクの輸送は、2023 年第 1 四半期と比較して 3.1%、2022 年第 2 四半期と比較して 4.9% 増加しました。Maritime Analytics は世界的なアグリバルク需要の増加を予想しています 最近黒海穀物回廊が閉鎖されたにもかかわらず、2023年には6.8%急回復し、2024年にはさらに3.8%成長すると予想されている。 ウクライナでの戦争により、アグリバルク貨物とマイナーバルク貨物の両方の航行距離も増加しました。

世界のドライバルク船の保有量は、2023 年第 2 四半期末時点で 9 億 8,960 万 DWT に達し、同四半期の 790 万 DWT の純増加を吸収しました。 新造船の発注は 1,050 万重量トンに増加しましたが、当四半期中に注文されたケープサイズ船は 9 隻、合計 170 万重量トンに過ぎませんでした。

パナマックス部門では、61隻の船舶が合計510万DWTを発注し、最も多くの受注を記録した。 世界の船隊に占める受注高の割合は四半期末時点で7.8%で、2023年初め時点の8.3%、過去25年間の平均24.1%から減少しており、依然として歴史的低水準に近い水準にある。 ケープサイズの注文率は、過去 25 年間の平均が 23.8% であるのに対し、わずか 5.0% です。

過去 2 年間、解体活動は非常に制限されてきましたが、既存のケープサイズ船隊の約 15% は築年数 15 年を超えており、料金が古くて燃料効率の低い船舶の運航を維持できない場合、解体活動が加速する可能性があります。

戦略と見通し:

マクロ経済状況と船隊の生産性の向上が現在の貨物市場のセンチメントと運賃に影響を与えている一方で、インフレの低下と成長見通しの改善への期待が現れ始めています。 より変動の激しいエネルギーや食品の価格を除いたコアインフレ率は依然として大半の中央銀行の目標を上回っているが、徐々に低下し始めており、いわゆる「ソフトランディング」への期待が高まっている。 通貨基金 (「IMF」) は、2023 年と 2024 年の世界の GDP 成長率をそれぞれ 3.0% と予測しています。アジア新興国の GDP 成長率は、2022 年の 4.5% から 2023 年には 5.3% に増加し、さらに 5.0% 成長すると予測されています。 特に、インドの GDP は 2023 年に 7.2%、2024 年に 6.1% 成長すると予測されています。 IMFによると、インフレ率は2022年の8.7%から2023年には6.8%、2024年には5.2%に低下すると予想されている。 中国の成長は引き続き遅れているが、同国政府は最近、国内の不動産セクターを支援するために住宅購入者のニーズを満たす措置を含む、消費者需要を刺激するためのさまざまな措置を講じることを約束した。

Maritime Analytics によると、世界のトンマイル需要は 2023 年に 3.3%、2024 年に 3.0% 増加すると予測されており、船舶の稼働率は年々増加し、歴史的に健全なドライバルク運賃を支えてきたレベルを維持すると予測されています。 これは、2022 年のトンマイル需要の 0.9% 減少と比較すると有利です。冬季に向けて石炭量が増加し、中国経済が GDP の目標 5% を達成するために回復するため、市況は 2023 年にかけて徐々に改善すると予想されます。 成長目標。 さらに、西アフリカからのボーキサイト輸出は引き続き堅調に推移すると予想され、ケープサイズ船のトンマイル需要にさらに寄与し、鉄鉱石需要の減少によるトンマイル減少の潜在的な影響を相殺するとみられる。 2019年以来、ケープサイズ船のトンマイルのうちボーキサイト貿易に起因する部分は2倍以上に増加しました。

車両供給の見通しも非常に明るいままです。 運航船団に占める割合としては30年ぶりの低水準に近い注文残高が、貨物市場の改善への期待を大いに裏付けている。 過去 10 年間、世界のドライバルク船隊は年平均約 4.2% ずつ成長してきたが、2023 年と 2024 年にはそれぞれ 2.9% ずつ成長すると予測されており、有機代替水準を大幅に下回っている。

過去 12 か月間でケープサイズとパナマックスの新造船が発注されたのはわずか 1,720 万重量トンで、これは年初の時点で世界の船隊の 1.8% 未満に相当します。 ケープサイズセグメントでは、2022年全体で発注された船舶はわずか38隻だったが、2023年上半期にはわずか11隻しか発注されなかった。パナマックス発注の増加にも関わらず、このセグメントの船舶の成長率は2024年に2.2%と予想されている。 2024 年にはわずか 1.0% となる。新造船価格、特にケープサイズ船の価格は、商品価格のインフレと、2026 年にケープサイズ船団が完成すると予想される前に納入する注文に対応する造船所の生産能力の不足により、依然として高止まりしている。さらに、推進技術を巡る不確実性、金利の上昇により、 競争的資金調達の利用可能性が限られていることが、発注を阻害する要因になると予想されます。

短期的な市況にもかかわらず、ゴールデン・オーシャンは、業界をリードする損益分岐点レベルとフリート効率、およびフリートチャーターへの積極的なアプローチにより、長期戦略を実行し、多額のキャッシュフローを生み出し続ける有利な立場にあります。 当社は新造船プログラムに基づく納入が発生するにつれて、古いトン数の売却を続けています。 当社は、平均船齢約 6.9 年を誇る大型ドライバルク船の最大の上場オーナーとして、大きな競争上の優位性を享受しています。

さらに、新造船および最近取得した船舶を含む同社の船舶の 50% にはスクラバーが装備され、ゴールデン・オーシャンの市場での主導的地位がさらに強化されます。

取締役会は、配当を通じて株主に価値を還元することに引き続き取り組んでいます。 将来の配当支払いの金額と時期は、当社の業績、投資機会、および一般的な市場状況に基づいて決定されますが、当社は収益の大部分を分配する予定です。 その間、当社はマクロ経済要因とドライバルク貿易への潜在的な影響を注意深く監視しており、市場環境は下半期に向けて改善し、需要の回復と船隊の増加により2024年にはさらに強化されると予想しています。 成長が遅くなります。

23年3Q決算(23年9月…)

23年3Q決算は、11月31日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ゴールデンオーシャン(GOGL)の損益計算書は?

ゴールデンオーシャンは1997年に106ドルで上場しました。05年に最高値223ドルを付けるも、その後は一貫して下落基調にあります。23年8月は7.2ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は右肩上がりに上昇しています。コロナ前の19年の売上高は過去最高で、営業利益率も14%と高いですね。競合のスターバルクと比較して、黒字化できてる点は高く評価できます。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。この10年間は、ドライバルク市況が厳しい事を示していますね。BPSは下落か横ばいが続き、EPSも赤字の年が多いです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字の年が多いですね。ゴールデンオーシャンズは、14〜18年に大型の設備投資を行なっています。また、21年2月には7.52億ドルで18隻のバルク船の購入を発表しています。

これは15年の5.19億ドルよりも多い過去最高額の投資ですね。自己資本比率は50%と高いため、無理がない投資だと言えます。

では、私たちはどのように投資判断すれば良いのでしょうか?

ゴールデンオーシャン(GOGL)の注目点は?

ゴールデンオーシャンに投資する上で注目すべきポイントを紹介します。GOGLは鉄鉱石などを海上輸送するバルク会社です。そのため、バルチック海運指数が上昇すれば、業績も上向きますね。

注目1:バルク船の供給は過去最低水準の1.6%だけ?

ゴールデンオーシャンによる、バルク船の需給関係と利用率の推移です。

20年のバルク船の需要は、過去最低水準で−0.4%でした。しかしながら、世界経済の回復で21年には7.2%、22年には5.1に急回復すると予想しています。対して、21年や22年の供給は過去最低水準の1.6%に抑えられています。

供給が低い理由は、環境規制で古い造船のスクラップ化が進むからです。コロナ禍で鉄鉱石の価格は最高水準に上昇し、古い造船の廃棄を進めます。古い造船の廃棄は、コンテナや原油タンカーでも起きています。

では、バルク船の市況はどのように推移しているのでしょうか?

注目2:バルク船運賃は20年に過去最低まで下落?

日本郵船が作成した、サイズ毎のドライバルク船の運賃推移です。

コロナが普及し始めた20年に、バルク運賃は過去最低まで下落します。しかし、中国経済が力強く回復し始めた5月には上昇に転じます。最大規模のケープサイズ(18万トン)が上昇し、パナマックス(8.2万トン)とハンディマックス(5.8万トン)も追随しています。

景気回復が本格化するならば、さらにバルク運賃は上昇しますね。

バルク運賃の動向は、バルチック海運指数を見れば分かります。ドライバルク市況は、バルチック海運指数が先行指標になりますね。

注目3:バルチック海運指数は20年4月から5.1倍?

バルク市況を見る際には、バルチック海運指数が先行指標になります。

20年4月に400ドルだった指数は、21年4月には5.2倍の2100ドルまで上昇しています。指数が上昇している理由は、コロナからいち早く回復した中国が鉄鉱石や石炭、大豆などの穀物を大量に輸入しているからです。

ただし、21年10月6日の高値5600ドルから、11月17日には2591ドルと60%近くも下落しています。中国の不動産市況の悪化と冬の電力問題は、さらにバルク指数を押し下げる可能性もあります。

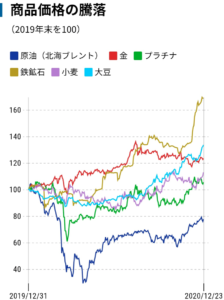

19年比で見ても、鉄鉱石、小麦、大豆などあらゆる商品価格が高騰しています。コロナ後は、中国以外の先進国も経済回復するため、さらに高騰する可能性が高いですね。

参考:Twitter

コンテナ船とバルク船の運賃は、相関関係はなく連動しません。しかしながら、20年10月から高騰しているコンテナ船に釣られるように、バルク船も高騰しています。どちらにも共通しているのは、船舶の供給が足りてない事です。

まとめ:ゴールデンオーシャン(GOGL)決算は?

- 1997年に上場した、バルク船のノルウェー企業

- 船舶31隻、チャーター16隻、裸用船7隻、商用3隻保有

- 21年2月には、18隻の最新大型船の購入を発表した

- 売上高は着実に増加し、19年に過去最高に拡大した

- 19年の営業利益率は14%、競合と比較して黒字経営

- 設備投資するも、株価は10年比で28倍にも希薄化してる

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的には、ゴールデンオーシャンは投資したい銘柄のひとつです。

なぜならば、22年もバルク船の需給はタイトであり、同社CEOは強気に見ているからです。21年4Qは前年比+126%で営業利益率は53%、配当利回りも30%と高いです。

ただ、バルク指数は22年10月高値から、60%も急落しています。

足元の市況が悪い理由は、中国の不動産投資の悪化と電力問題によるものです。これにより、10月の中国の原油輸入量は前月比で−11.2%、鉄鉱輸入量は−14.2%でしたね。中国経済が底入れするならば、持ち直す可能性もあります。

ただ、短期的にはいくつか懸念材料もありますね。

船舶数を増やしたにも関わらず、21年4Qは前四半期比でマイナス成長でした。競合スターバルクは同じ期間でも大きく成長していましたね。バルク銘柄は保有船舶のサイズ、チャーター比率によっても収益が異なります。また、中国経済の減速もあり、同社は21年前半時よりも見通しを下方修正しています。

22年2月の予想PER7.3倍は割安ですね。

ドライバルク船の競合企業はスターバルク(SBLK)です。スターバルクもバルクック指数とともに株価が上昇し、20年11月から3倍に上昇しています。ゴールデンオーシャンと同等の売上高で、業績も同じように推移しています。

[…] 参考:ゴールデンオーシャン(GOGL)四半期決算|21年3Qは+109% […]