中国証券会社のアップフィンテックは、20年の売上高が前年比1.8倍にも増えました。20年12月から株価は急騰し始め、わずか2ヶ月で7倍にも高騰しています。急成長している超グロース株だが、中国リスクもあり株価は割安に放置されています。

- 「20年の売上高は、前年比で1.8倍にも急拡大した…」

- 「売上高の急騰で、株価は2ヶ月で7倍にも高騰した…」

- 「コロナによる株高で、中国からの米国投資熱が爆発してる…」

アップフィンテックは、中国のオンライン証券会社です。海外投資したい中国人向けで、20年は米国での中国企業IPO26件にも参加しています。しかし、中国の投資熱が下がり、競合のFutuと同様に売上は急減速しています。

個人的には、アップフィンテックは投資したい銘柄のひとつです。

なぜならば、売上成長率は大幅に減速するも、海外へ市場開拓してるからです。21年3Qの前年比+59%は、1Qの+245%と比較して大幅に減速しています。しかし、新規資金口座数は順調に拡大し、中国国外が80%だったといいます。

競合のFutuと同様に、順調に海外市場へ新規開拓していますね。

中国企業が海外へ進出するのは良い戦略ですね。なぜならば、海外売上比率が増えることで、中国の政治リスクを減らせるからです。短中期的には営業損失額の拡大は続くが、長期的にはこの戦略は成功すると思います。ただ、中国国内の成長率を取り込めない点は悲観材料ですね。

23年9月の予想PERは14倍と割安です。

- TIGRの4半期決算(23年4-6月)は?

- TIGRの過去10年間の売上高や営業利益は?

- 20年は売上高が3倍だが、21年も成長を維持できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アップ・フィンテック(TIGR)の四半期決算は?

アップフィンテック(TIGR)の四半期決算を紹介します。

22年4Q決算(23年1月30日)

- 売上高:5666万ドル(前年比−2%)

- 営業利益:—万ドル(—%)

- 純利益:124万ドル(+123%)

- 1株当たり利益:—ドル(—%)

23年1Q決算(23年4月30日)

- 売上高:5791万ドル(前年比+18%)

- 営業利益:—万ドル(—%)

- 純利益:796万ドル(+235%)

- 1株当たり利益:0.07ドル(—%)

23年2Q決算(23年7月30日)

- 売上高:5563万ドル(前年比+11%)

- Commissions:2201万ドル(−22%)

- financing service fees:284万ドル(+88%)

- Interest income:3644万ドル(+152%)

- Other Revenues:475万ドル(−49%)

- 営業利益:1788万ドル(前年度−22万ドル)

- 純利益:1318万ドル(前年度−887万ドル)

- 1株当たり利益:0.084ドル(前年度−0.006ドル)

2Qの売上高は前年比+11%で5563万ドル、営業利益は1788万ドルでした。23年1Qと比較して、2Qの売上は減速していますね。ただし、営業利益率は32%と好調でしたね。

21年や22年に売上が大きく減少した理由は、中国国内の投資熱が冷めたことや当局の規制を受けているからです。そのため、競合FUTUと同様に、香港やシンガポール市場を開拓しています。

香港のブローカーを買収したり、シンガポールに本社を置くなど、中国依存から脱却しています。

シンガポール、2023 年 8 月 29 日 – 世界の投資家に焦点を当てた大手オンライン証券会社である UP Fintech Holding Limited (NASDAQ: TIGR) (以下「UP Fintech」または「当社」) は本日、6 月終了の第 2 四半期の未監査決算を発表しました。 2023 年 30 日。

UP Fintechの会長兼最高経営責任者(CEO)である呉天華氏は次のように述べています。「第2四半期も、収益構造の最適化と経費管理の微調整という戦略を継続的に実行し、その結果、前年度に比べて収益性の目覚ましい成長を達成しました。」 前の四半期と前年の同じ四半期まで。 第 2 四半期の UP Fintech に起因する当社の GAAP 純利益は 1,320 万米ドルで、前四半期比 65.6% 増加しました。 第 2 四半期の UP Fintech に起因する非 GAAP 純利益は 1,530 万米ドルで、前四半期比 48.4% 増加、前年同期比 342% 増加しました。

第 2 四半期には 29,077 の資金提供口座が追加され、第 2 四半期末の資金提供口座の総数は 840,900 に達しました。 今四半期、当社は 16 億米ドルを超える純資産の流入を経験しました。 しかし、これは中国系アメリカ人の預託証券(「ADR」)と香港市場のパフォーマンス不振による4億9,200万米ドルの時価損失によって部分的に相殺された。 それにもかかわらず、当社の総口座残高は前四半期比 7.1% 増加し、173 億米ドルに達しました。 さらに、第 2 四半期の平均顧客獲得コスト (「CAC」) は 162 米ドルで、前四半期の 171 米ドルからさらに減少しました。 これは、当社の進行中の国際展開がさまざまな地域の現地投資家に好評であり、ROI が業界トップレベルを維持していることを示しており、将来的に顧客獲得戦略を動的に調整できる柔軟性が得られます。

当社は、業務効率とユーザー エクスペリエンスを向上させるための研究開発への投資を継続しました。 今年上半期は香港株の自主清算を徐々に進めてきました。 これにより、第 2 四半期の手数料収入に占める決済コストの割合を 10% 未満に維持することができました。 さらに、当社は第 2 四半期に香港株の定期投資機能を開始しました。これは特に長期投資家や一定の投資予算を持つ投資家向けに設計されています。 これにより、当社は米国株と香港株の両方に定期投資機能を提供する数少ないブローカーの 1 つとなります。 また、地元の顧客へのサービスを向上させるために、6 月に香港先物機能を追加しました。

当社のウェルスマネジメント事業であるTiger Vaultでは、第1四半期に米ドルマネーマーケットファンドを導入した後、第2四半期に香港ドルマネーマーケットファンドを立ち上げました。 これにより、利上げサイクル中に遊休資金をより適切に管理するための代替手段がユーザーに提供されます。 さらに、当社は最近 7 月に TigerGPT をリリースしました。これは、中国本土を除く当社が参入したすべての市場の登録ユーザーが無料で利用できます。

当社の法人事業は、2023 年第 2 四半期も引き続き好調でした。この期間中、当社は米国と香港で合計 7 件の IPO を引き受け、Ispire Technology Inc. の米国 IPO の独占リードバンクを務めました。 ESOP ビジネスでは、第 2 四半期に新たに 30 社のクライアントを追加し、2023 年 6 月 30 日時点でサービスを提供する ESOP クライアントの総数は 478 社になりました。」

23年3Q決算(23年10月…)

23年3Q決算は、11月31日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アップ・フィンテック(TIGR)の損益計算書は?

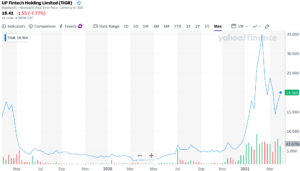

アップフィンテックは19年3月に10ドルで上場しました。20年12月あたりから株価は急上昇し、21年2月に最高値34ドルを付けています。23年8月は4.5ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。20年TTMの売上高は1.1億ドル、前年比で1.8倍、5年間で22倍にも増えていますね。20年は利益も大きく改善し、営業利益率は12%まで急速に改善しています。

中国国内では海外投資が爆発的に増えているといえます。

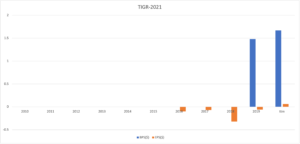

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは若干上昇し、EPSは20年TTMに黒字化に成功しています。21年はさらに黒字幅を拡大させそうです。

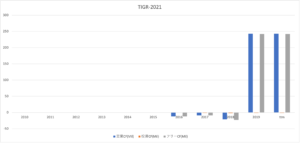

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字幅を大幅に増やしています。また、アップフィンテックの証券ビジネスは、投資CFが少なく優良ビジネスだと分かりますね。投資CFがほぼ発生しないため、営業CFがそのまま残る経営です。

では、私たちはどのように投資判断すれば良いのでしょうか?

アップ・フィンテック(TIGR)の注目ポイントは?

アップフィンテックに投資する上で注目すべきポイントを紹介します。アップフィンテックは中国の証券会社で、中国人向けにオンラインによる証券売買を提供します。海外投資に積極的で、2020年に米国での中国企業IPO26件に参加しています。

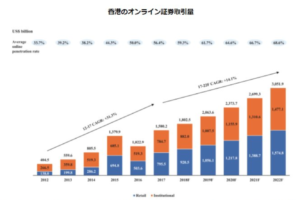

香港と中国でのオンライン証券取引量が急拡大しています。

注目1:香港のオンライン証券取引量は年率14%で拡大?

参考:$FUTUのF-1まとめ

香港のオンライン証券取引量の推移です。

香港は世界第4位のオンライン証券市場があります。17年以前は年率31%で拡大し、17年以降は14%で拡大しています。22年には3.0兆億ドルになると予想されています。

香港に続き、中国本土でも証券取引量は拡大しています。

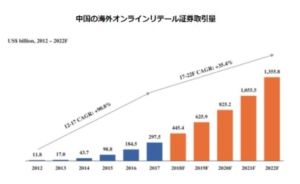

注目2:中国の海外オンライン証券取引量は年率35%で拡大?

参考:$FUTUのF-1まとめ

中国の海外オンライン証券取引量の推移です。

香港に続き、中国本土でも海外のオンラインリテール取引が急増しています。17年以前は年率90%で拡大し、17年以降は35%で拡大しています。22年には1.3兆億ドルになると予想されています。

中国は急速に資本家が増え、海外に投資したい投資家は増えていますね。こうした香港と中国の証券取引量の拡大が、競合FUTUとアップフィンテックの業績を押し上げています。競合FUTUは、アップフィンテック以上に売上高が急拡大しています。

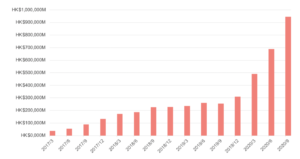

注目3:競合FUTUの20年4Q売上高は4倍に拡大?

競合FUTUの四半期毎の売上高推移です。

20年2Qの売上高は前年比+168%、3Qは+281%、4Qは+301%です。20年通期の売上高は26.1億ドル、過去4年間で62倍にも拡大しています。20年に急成長した要因は、コロナで世界中の株価が暴落した事が大きいですね。

FUTUが急成長に成功した要因はひとつではありません。

- 投資経験のない人が、低コストで投資できるプラットフォームを構築

- 主要プレーヤーが提供する平均レートの5分の1で売買できる

- マーケティングが上手く、ショート動画やSNS、チャネルで集客する

- NiuNiuコミュニティに無料で参加でき、ユーザー同士が交流できる

FUTUの顧客数は117.3万人だけです。中国には1.7億人の個人投資家がいるため、まだまだ成長余力は大きいですね。FUTUもアップフィンテックも、中国人投資家向けにビジネスをしています。

両者は顧客が競合しているが、市場はまだまだ急拡大しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アップフィンテック(TIGR)の四半期決算は?

- 19年3月に上場した、中国のオンライン証券会社

- 海外投資したい中国人向けに、金融証券売買を提供する

- 競合の香港証券会社FUTUと共に、売上高は3桁で急拡大

- アップフィンテック売上高は前年比1.8倍、FUTUは3.3倍

- 20年には黒字化に成功し、営業利益率は12%に改善

- FUTUの取引量は米国株が半分、海外投資熱が急速に拡大

- FUTU顧客数は117万人、中国には1.7億人の個人投資家

個人的には、アップフィンテックは投資したい銘柄のひとつです。

なぜならば、売上成長率は大幅に減速するも、海外へ市場開拓してるからです。21年3Qの前年比+59%は、1Qの+245%と比較して大幅に減速しています。しかし、新規資金口座数は順調に拡大し、中国国外が80%だったといいます。

競合のFutuと同様に、順調に海外市場へ新規開拓していますね。

中国企業が海外へ進出するのは良い戦略ですね。なぜならば、海外売上比率が増えることで、中国の政治リスクを減らせるからです。短中期的には営業損失額の拡大は続くが、長期的にはこの戦略は成功すると思います。

ただ、中国国内の成長率を取り込めない点は悲観材料ですね。

競合FUTUもPERは46倍とだいぶ下がりましたね。シンガポールの販路を拡大するなど、今後の展開に期待できます。

コメントを残す