世界格付け三大機関であるS&Pグローバルは、コロナ禍も後も順調に成長してる会社のひとつです。不況に強い銘柄で安定成長が魅力ですね。23年2Qは前年比+4%、3Qは+8%と加速しています。

- 「84年に5ドルで上場し、株価は92倍に高騰してる…」

- 「世界三大格付け機関で、競合のムーディーズと独占してる…」

- 「売上も利益も右肩上がり、営業利益率は49%と高い…」

S&Pグローバル(SPGI)は、世界三大格付け機関のひとつです。競合であるムーディーズ(MCO)の2社で70%を寡占化しています。信用を必要とするビジネスモデルで、利益率が示す通り参入障壁は低くはないです。

個人的には、S&Pグローバルは投資したい銘柄のひとつです。

なぜならば、参入障壁が高く2社で市場を独占し、収益性が高いからです。売上も利益も右肩上がりで増えており、21年の営業利益率は49%まで上昇しています。22年にIHSマークイット(INFO)と合弁するなど、相乗効果が高い買収にも積極的です。

長期的にも、同社の将来性は高いと思います。

なぜならば、米国の金融業界は世界1位で、まだまだ成長が続くからです。中国などの新興国が勢いを増しているが、米国の株式市場だけで50%を占めます。S&Pグローバルは金融機関向けに競争力が高いサービスを提供していますね。

23年11月時点の予想PERは31倍と割高ではありません。

- S&Pグローバルの4半期決算(23年7-9月)は?

- S&Pグローバル過去10年間の売上高や営業利益は?

- 世界格付け機関を2社で独占、22年も継続して成長?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

S&Pグローバル(SPGI)の四半期決算は?

S&Pグローバル(SPGI)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:31.60億ドル(前年比+32%)

- 営業利益:—億ドル(—%)

- 純利益:7.95億ドル(−35%)

- 1株当たり利益:3.15ドル(+9%)

23年2Q決算(23年6月30日)

- 売上高:31.01億ドル(前年比+4%)○

- Market Inteligence:10.79億ドル(+5%)

- Ratings:8.51億ドル(+7%)

- Commodity insights:4.62億ドル(+5%)

- Mobility:3.69億ドル(+10%)

- Indices:3.38億ドル(+2%)

- Engineering:0.33億ドル(−65%)

- Intersegment:−0.41億ドル(+4%)

- 営業利益:9.11億ドル(−39%)

- 純利益:5.11億ドル(−47%)

- 1株当たり利益:1.60ドル(−44%)✖️

23年3Q決算(23年9月30日)

- 売上高:30.84億ドル(前年比+8%)○

- Market Inteligence:10.99億ドル(+8%)

- Ratings:8.19億ドル(+20%)

- Commodity insights:4.79億ドル(+11%)

- Mobility:3.79億ドル(+10%)

- Indices:3.54億ドル(+6%)

- Engineering:—億ドル(—%)

- Intersegment:−0.46億ドル(−7%)

- 営業利益:10.74億ドル(+26%)

- 純利益:7.42億ドル(+22%)

- 1株当たり利益:2.33ドル(+27%)○

3Qの売上高は前年比+8%で30.84億ドル、営業利益は+26%で10.74億ドルでした。23年2Qと比較して、3Qの売上は上向いています。しかし、営業利益率は34.8%と高いです。

20年11月にS&Pグローバルは、IHSマークイット(INFO)を買収しています。

収益性が悪化してるのは、格付け事業の不調と買収の影響ですね。競合であるムーディーズの事業も減速しています(参考:ムーディーズ(MCO)四半期決算)。

23年通期の売上予想は、前年比+11%前後を見込みます。

• 報告された収益は 8% 増加しました。 エンジニアリング ソリューション (ES) を除く調整後の収益は 11% 増加しました。

• GAAP 希薄化後 EPS は前年同期比 27% 増加し、調整後希薄化後 EPS は 10% 増加しました。

• サステナビリティおよびエネルギー移行製品からの収益は、ES を除くと前年比 36% の成長に加速しました。 新製品または強化された製品からの収益であるバイタリティ収益は 22% (ES を除く) 増加し、第 3 四半期の報告収益の 12% に貢献しました。

• 年初から現在までの予想を上回る業績を反映するために、GAAP 希薄化 EPS と調整希薄化 EPS の両方についてガイダンスが引き上げられました。

• 以前に発表された 5 億ドルの ASR が完了し、追加の 13 億ドルの ASR が今後数週間以内に開始される予定です。「当社の第 3 四半期の業績は、急速に進化する市場状況に適応し、一貫して優れた成果を達成できる当社の能力を明確に示しています。すべての部門で収益の伸びが加速しました。 第 3 四半期に複数の製品を発売したことからわかるように、当社はイノベーションへの投資を継続しており、株主が期待するようになった経費の規律ある実行を引き続き示しています。私たちは今四半期の結果に非常に満足しており、2023年を力強く終えることを楽しみにしています。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

S&Pグローバル(SPGI)の損益計算書は?

S&Pグローバルは84年に5ドルで上場しています。株価は常に右肩上がりで最高値を更新し続けていますね。20年3月は192ドルに下落するも、23年11月は371ドル前後で推移しています。

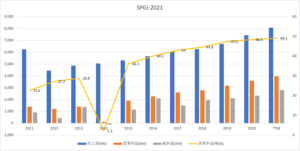

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は右肩上がりに上昇しています。12年の売上の減少は、祖業であるマグロウヒルの教育出版事業の買収によるものです。14年の利益の減少は、米司法省や州政府にサブプライローン担保証券の不適切格付け問題による和解金です。

その後も事業は好調で、21年の営業利益率は49%まで上昇しています。

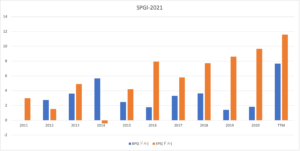

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は13%と低いが、EPSは順調に拡大しています。

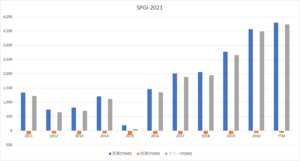

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。格付け事業は2社だけで寡占化されています。競合がいないため、収益性が高い優良ビジネスですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

S&Pグローバル(SPGI)の注目ポイントは?

S&Pグローバル(SPGI)の注目ポイントを紹介します。

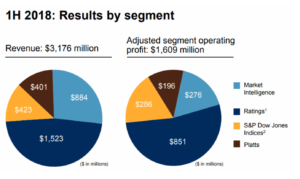

注目1:格付け事業が売上全体の47%を占める?

18年時点の事業別売上高と調整営業利益です。

最も売上比率が高いのは、格付け事業で全体の47%を占めます。次いで、財務データや分析ツールを提供する事業が27%、SP500やダウ平均株価指数を提供するインデックス事業が13%、コモディティを中心とするベンチマークを提供する事業が11%です。

売上比率が高い格付け事業が、営業利益の半分以上を稼いでいますね。格付け事業は3社が寡占化しています。

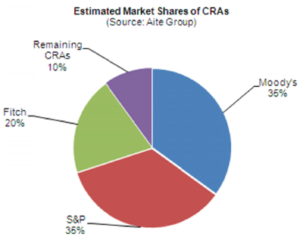

注目2:米国格付け機関がシェア7割を寡占化?

世界の格付け機関の市場シェアです。

格付け機関は、米国S&Pグローバルとムーディーズ(MCO)の2社で35%ずつを獲得しています。3位の英国フィッチ・レーティングスが20%、Remaining CRAsが10%です。米国大手2社で70%を寡占化しています。

格付け機関は信用を必要とするビジネスで、参入障壁が高いことを示唆しています。S&Pグローバルの母体であるスタンダード&プアーズは、1941年にプアー出版と合弁し金融サービスを開始しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:S&Pグローバル(SPGI)の決算は?

- 84年に上場した、世界三大格付け機関の米国企業

- 競合はムーディーズで、2社だけで70%を寡占化してる

- 主力の格付け事業が、売上と営業利益の半分を占めている

- 売上も利益も右肩上がり、営業利益率は49%と高い

- 22年にIHSマークイットと合弁、相乗効果が高い買収

個人的には、S&Pグローバルは投資したい銘柄のひとつです。

なぜならば、参入障壁が高く2社で市場を独占し、収益性が高いからです。売上も利益も右肩上がりで増えており、21年の営業利益率は49%まで上昇しています。22年にIHSマークイット(INFO)と合弁するなど、相乗効果が高い買収にも積極的です。

長期的にも、同社の将来性は高いと思います。

なぜならば、米国の金融業界は世界1位で、まだまだ成長が続くからです。中国などの新興国が勢いを増しているが、米国の株式市場だけで50%を占めます。S&Pグローバルは金融機関向けに競争力が高いサービスを提供していますね。

22年2月時点の予想PERは27倍まで低下しています。金利上昇の局面では追い風だが、タイミングがあれば投資したい銘柄ですね。

IHSマークイットは、金融機関向けに経済情報を提供します。分析力に定評があり、20年の営業利益率は31%まで上昇しています。景気動向に影響を受ける銘柄だが、過去10年は一貫して業績は好調です。

コメントを残す