メルカドリブレ(MELI)は、南米トップのEコマース、フィンテックにも力を入れてるブラジル企業です。南米の経済大国であるブラジル、メキシコ、アルゼンチンで高いシェアを持ちます。南米はEコマースが急成長してる市場で、売上高は過去10年間で13倍にも急拡大、コロナ後も順調に市場が拡大しています。

25年3Qの売上成長率は前年比+39%、4Qは+44%に加速しています。

- 「Anthropicショックで、高値から−32%も急落…」

- 「利益率は10%、26年3月の予想PER26倍は割安か…」

- 「AIを活用するも、26年も売られ続けるのか…」

個人的には、メルカドリブレは投資したい銘柄ではありません。

なぜならば、AIを活用し順調にシェアを拡大するも、AI企業ほどは成長しないと思うからです。

ただし、メルカドリブレは南米で独占企業で、AIを活用することで更に事業を拡大させています。

25年に大きく売上を伸ばしています。その要因は、AIを活用した入札アルゴリズムで広告売上は前年比+67%に加速しています。また、クレジットカードの発行を加速し、貸付残高は前年比2倍の125億ドルでした。注文の約75%を48時間以内に配送する体制や、送料無料の適用条件を下げるなど、利益よりも収益拡大を優先しています。

総決済額(TPV)は937億ドル(前年比+42%)、総流通総額(GMV)は199億ドル(+36%)です。

26年3月の予想PERは26倍は、十分に割安ですね。

- メルカドリブレの4半期決算(25年9-12月)は?

- メルカドリブレの過去10年間の売上高や営業利益は?

- 売上高は2桁成長だが、26年も高い成長率を維持できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

メルカドリブレ(MELI)の四半期決算は?

メルカドリブレ(MELI)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:67.90億ドル(前年比+33%)

- 営業利益:—億ドル(—%)

- 純利益:5.23億ドル(−1%)

- 1株当たり利益:10.31ドル(−1%)

25年3Q決算(25年9月30日)

- 売上高:74.09億ドル(前年比+39%)

- 営業利益:—億ドル(—%)

- 純利益:4.21億ドル(+6%)

- 1株当たり利益:8.32ドル(+6%)

25年4Q決算(25年12月30日)

- 売上高:87.59億ドル(前年比+44%)○

- ブラジル:46.37億ドル(+38%)

- メキシコ:20.96億ドル(+43%)

- アルゼンチン:16.12億ドル(+31%)

- その他国:4.14億ドル(—%)

- FINTECH:+29%

- 営業利益:8.89億ドル(+8%)

- 純利益:5.59億ドル(−13%)

- 1株当たり利益:11.03ドル(−13%)×

4Qの売上高は前年比+44%で87.59億ドル、営業利益は+8%で8.89億ドルでした。25年2Qと3Qに続き、4Qの売上も加速しています。営業利益率は10.1%と低いですね。

主要3地域で、売上は順調に拡大しています。

総決済額(TPV)は937億ドル(前年比+42%)、総流通総額(GMV)は199億ドル(+36%)です。

・純収益および金融収益は87億5,900万ドルで、前年比45%増、為替影響を除くと47%増でした。

・営業利益は8億8,900万ドルで、営業利益率は10.1%でした。

・純利益は5億5,900万ドルで、営業利益率は6.4%でした。

・総決済額は837億ドルで、前年比42.1%増、為替影響を除くと52.6%増でした。

・総流通総額は199億ドルで、前年比36.8%増、為替影響を除くと36.5%増でした。To our Shareholders:

昨年は、メルカド・リブレのエコシステムがかつてないほど強力であることを示しました。顧客満足度は過去最高を記録し、ブラジル、メキシコ、アルゼンチンのコマースおよびフィンテック全体でネット・プロモーター・スコア(NPS)が過去最高を記録しました。これは、地域全体の構造的な成長機会を捉えるための当社の投資の重要性と有効性を浮き彫りにしています。顧客体験への注力は、強力な財務実績に繋がり、2025年第4四半期の売上高は前年比45%増となり、前年比39%増の1年を締めくくりました。2025年の営業利益は、長期的な機会が最も大きい事業分野への先行投資を選択したことにより、前年比22%増加しました。私たちは、明確な勢いと、今後の多くの機会を捉える能力に対する自信をもって、この1年を終えることができました。

Commerce:

ラテンアメリカは、世界有数のeコマース成長機会を提供しています。普及率は米国、英国、中国の約半分であり、この地域が同様のレベルに到達できない構造的な理由は見当たりません。物流、品揃え、ユーザーエクスペリエンス、そしてより広範なエコシステムへの投資を通じて、当社のリーダーシップは着実に強化されてきました。これらの投資は、強力かつ成長するネットワーク効果を生み出しています。より多くの人々をオンラインに繋げることで需要を刺激し、それが1億2,100万人のアクティブバイヤーへのアクセスを求める販売業者を引きつけます。当社の強み、今後の機会の規模、そして26年間の激しい競争の中で当社を支えてきた最高の価値提案の提供への徹底的な注力を考えると、長期的には当社のGMV(流通総額)を数倍に拡大できると考えています。

送料無料は、10年間にわたり当社の価値提案における最も重要な柱の一つです。これにより、数千万人ものラテンアメリカ人がオンラインへと移行し、彼らの支出額も増加しており、今後もこの傾向は続くと確信しています。ブラジルにおける送料無料対象商品を19レアル以上の商品に拡大することは、この信念を反映したものであり、より幅広いユーザー基盤に向けて当社のプラットフォームをさらに強化するものです。ユーザー行動への影響は明らかです。6月以降、ブラジルの新規購入者は、送料無料の下限額が引き下げられる前に加入したコホートと比較して、より多くのカテゴリーでより多くの商品を購入し、高いリテンション率を維持しています。月間ユニーク購入者数と四半期ユニーク購入者数の比率は増加しており、月間3カテゴリー以上を購入するユーザーの成長率が最も加速しています。また、当社の市場シェアが全体平均を下回っているユーザーセグメントや地域でも、成長が加速しています。

こうしたダイナミクスが、2025年第4四半期の優れた業績につながりました。ブラジルでは、為替変動の影響を除いたGMVが前年同期比35%増、販売商品数は45%増、ユニーク購入者数は26%増加しました。新しい顧客層が成熟し、当社の価値提案の強みがユーザーの小売支出のより大きなシェアを獲得するにつれ、当社は継続的な成長に向けて優位な立場にあります。2025年にはブラジルでユーザーベースが大幅に拡大する見込みですが、2025年第4四半期に当社のプラットフォームで購入したブラジルの成人は3分の1未満でした。

当社の価値提案はメキシコでも支持を得ており、送料無料の適用範囲はブラジルと同等で、フルフィルメント普及率は2025年第4四半期に過去最高の約80%に達しました。この事業基盤の強さが、市場全体を大きく上回る年間最高の四半期業績を支え、当四半期の為替変動の影響を除いたGMV(流通総額)は前年同期比35%増、販売点数は前年同期比45%増となりました。アルゼンチンも好調な業績を達成し、為替変動の影響を除いたGMVは前年同期比42%増、販売点数は前年同期比36%増となりました。2025年第3四半期は不安定な時期がありましたが、第4四半期には需要が安定しました。アルゼンチンの潜在力に期待しています。特に、フルフィルメントやその他の戦略的取り組みに投資していることがその理由です。この地域の他の地域でも力強い成長が見られ、2025年第4四半期の為替中立ベースのGMVは、チリで前年同期比41%、コロンビアで33%、ペルーで57%に達しました。いずれも好調な1年の中で、最も好調な四半期となりました。

26年1Q決算(26年3月…)

26年1Q決算は、5月24日に公開予定です。

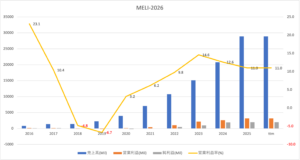

では、売上高や営業利益の10年間の推移はどうでしょうか?

メルカドリブレ(MELI)の10年間の損益計算書は?

メルカドリブレは2007年に30ドルで上場しました。株価は緩やかに上昇していたが、コロナを機に急上昇していますね。20年3月に471ドルだった株価は、23年11月は1300ドル、26年3月は1780ドルです。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。

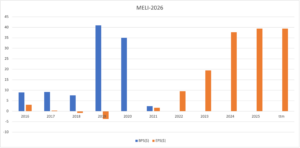

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

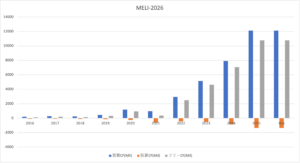

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

メルカドリブレ(MELI)の注目ポイントは?

メルカドリブレに投資する上で注目すべきポイントを紹介します。メルカドリブレはアルゼンチン発の南米Eコマースのトップシェアです。南米の経済大国であるブラジル、メキシコ、アルゼンチンで高いシェアを保有しています。

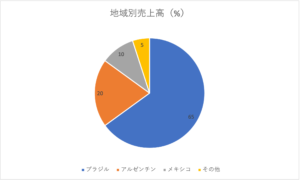

注目1:ブラジルの売上高比率が65%と高い?

メルカドリブレの地域別の売上高の割合です。

メルカドリブレはアルゼンチン発のEコマース企業です。南米全土に事業を拡大し、ブラジルの売上比率が65%、アルゼンチンが20%、メキシコが10%、その他が5%を占めています。各地域の売上高成長率は、1.5〜2.5倍で急拡大していますね。

売上比率が高い地域は、GDPと相関が強いです。ブラジルは南米最大の経済大国で世界12位、アルゼンチンは31位、メキシコは15位と続きます。

では、それぞれの地域には、どのような競合がいるのでしょうか?

注目2:ECサイト訪問者率で54.8%のシェアを持つ?

南米の各地域のECサイトのユニーク訪問者の割合です。

メルカドリブレのECサイトは、南米全体で54.8%のシェアを持ちます。アルゼンチンとブラジル、コロンビアとメキシコで1位、チリで2位のシェアを持ちますね。

ただし、米国アマゾンも南米に進出してる点に注意が必要です。南米地域全体では4番手、メキシコでは2番手です。また、地域のローカル企業もシェアを伸ばしてる点も注視すべきです。

南米地域で重要な拠点となるのは、経済大国のブラジルです。ブラジル内での競合企業を詳しく見てみましょう。

注目3:ブラジル内でアマゾンの6倍の訪問数を持つ?

参考:B2W – Gain Exposure To The Brazilian Online Retail Sector

オンライン小売の月間トラフィックのランキングです。

ブラジル国内では、メルカドリブレとブラジル企業のB2Wヴァレジョの2強です。メルカドリブレのトラフィックは3番手アマゾンの6倍、B2Wヴァレジョは3倍の規模です。ブラジルのEコマースは11.1%成長しているが、B2Wは25.9%で拡大しています。

では、南米全体ではどれくらいの規模で、Eコマースは拡大してるでしょうか?

注目4:南米のEコマース市場は年率19%で拡大?

参考:MercadoLibre: Strong Execution And Massive Potential Ahead

南米のEコマースの成長率の推移です。

Eコマース市場は、年率19%で拡大している成長産業です。南米で大きなシェアを持つのはブラジルで232億ドル、次いでアルゼンチンが186億ドル、メキシコが132億です。米国のEC率13.3%に対して、南米は3.6%と低く伸び代が高いと言えますね。

では、世界的には南米のEコマースの成長率はどれだけ高いのでしょうか?

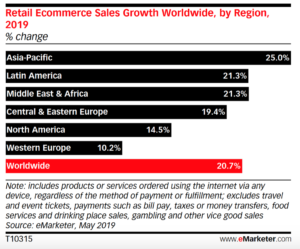

注目5:アジア地域の成長率は25%で世界最大規模?

2019年の世界の地域別Eコマースの成長率です。

Eコマースは世界全体でも前年比+20%で拡大する成長産業です。最も成長率が高いのはアジア地域で25%、南米と中東地域が21%、欧州が19%、南米が14%と続きますね。アジア地域では大国の中国と東南アジア地域が成長を牽引しています。

国別では、メキシコが最も成長率が高く全体の35%を占めます。ただし、世界全体でみた場合、南米、中東、アフリカ地域の市場は小さいです。成長率が高いのは、マーケットが小さい点に注意が必要です。

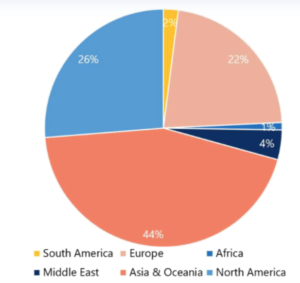

注目6:世界全体で南米のEコマース市場は2%だけ?

19年の地域別、Eコース市場の市場規模です。

eコマース財団によると、19年の世界のEコマース売上高は2兆ドルだと言います。Eコマース市場が最も大きいのはアジアで44%、米国は26%、欧州は22%です。対して、発展途上国は規模が小さく、中東が4%、南米が2%、アフリカが1%と小さいです。

世界最大のアマゾンが、南米に積極的でないのは市場規模が小さいからですね。南米のEコマース市場は、先進国と比較してまだまだ発展途上にあります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:メルカドリブレ(MELI)の四半期決算は?

- 07年に上場した、南米最大のEコマース企業である

- ブラジル、メキシコ、アルゼンチンで高いシェアを持つ

- 南米は市場は年率19%、アジアに次いで成長率が高い

- 売上高は10年で13倍、コロナで成長が加速している

- Eコマースの競合が増え、営業利益率は3%に縮小した

- アマゾンも進出し、南米では3番手のシェアを持つ

- 南米のEコマース市場は小さく、世界シェアの2%だけ

個人的には、メルカドリブレは投資したい銘柄ではありません。

なぜならば、PERは割高である上に、コロナが収束すれば減速すると思うからです。世界中のEC事業は好調で、コロナ禍で業績を伸ばしてきましたね。しかし、経済再開が進む21年前半は、米国や欧州のECの成長率は鈍化し始めています。

ただ、南米はコロナの脅威が消えておらず、引き続きECは強いですね。

アマゾンの前年比が鈍化する中で、21年3Qも引き続き+72%で好調でした。中国製の効果が薄いワクチンしかない南米は、21年後半もコロナの脅威が続きそうです。割高で投資したい銘柄ではないが、業績と株価はまだまだ上昇しそうですね。

21年11月時点の予想PERは188倍と高いです。

アジア地域は世界最大のEコマース市場で、成長率も25%と南米よりも高いです。中国だけではなく、18年は東南アジアも急速に拡大しています。東南アジアで最も強いEC企業は、シンガポールのシー(SE)です。

急成長する東南アジアで、アリババと競合しています。

コメントを残す