シー(SE)は、ECコマースと金融、ゲーム事業を持つシンガポール企業です。18年からECコマース事業が好調で売上が3桁成長、東南アジアで高いシェアを持ちます。ECでは中国アリババやTiktokと競合、ゲーム事業はテンセントと競合します。人口密度が高いアジアの都市圏は、EC市場規模が急速に拡大しています。

25年3Qの売上成長率は前年比+38%、4Qも+38%と好調です。

- 「Anthropicショックで、高値から−52%も急落…」

- 「黒字化に成功だが、26年3月の予想PER22倍は割安か…」

- 「AIを活用するも、26年も売られ続けるのか…」

個人的には、シーは投資したい銘柄ではありません。

なぜならば、中国企業などの競合が多く、利益が出にくいビジネスだからです。

ただ、シーは東南アジアで強いプレゼンスがあり、高い成長率を維持すると思います。また、AIを積極的に活用することで、利益も大幅に改善していますね。

ECでは、自社物流網「Shopee Xpress」にAIを導入し、配送ルートを最適化することで、広大な東南アジアでのコスト削減に成功しています。ライブコマースでは、リアルタイムで視聴者の好みを分析して商品を表示する機能を強化、競合Tiktokとシェアを奪い合います。また、東南アジアの複雑な言語(タイ語、ベトナム語、インドネシア語など)に特化した大規模言語モデル(LLM)を自社開発しています。

26年通期の年間GMVは、前年比+25%を目標にしています。

26年3月時点の予想PER22倍は割安ですね。

- シーの4半期決算(25年9-12月)は?

- シーの過去10年間の売上高や営業利益は?

- Eコマースは3桁成長だが、競合に勝てるのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

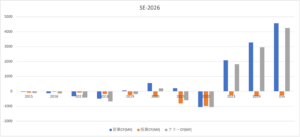

シー(SE)の四半期決算は?

シー(SE)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:52.59億ドル(前年比+38%)

- 営業利益:—億ドル(—%)

- 純利益:4.14億ドル(+418%)

- 1株当たり利益:0.84ドル(+168%)

25年3Q決算(25年9月30日)

- 売上高:59.86億ドル(前年比+38%)

- 営業利益:—億ドル(—%)

- 純利益:3.75億ドル(+144%)

- 1株当たり利益:0.76ドル(+1%)

25年4Q決算(25年12月30日)

- 売上高:68.51億ドル(前年比+38%)◯

- Sevice:

- Shopee:43.3億ドル(+35%)

- Monee:11.3億ドル(+54%)

- Garena:7.01億ドル(+35%)

- Sales of goods:6.40億ドル(+35%)

- 営業利益:5.65億ドル(+84%)

- 純利益:4.10億ドル(+72%)

- 1株当たり利益:0.63ドル(+61%)×

4Qの売上高は前年比+38%で68.51億ドル、営業利益は5.65億ドルでした。25年2Qや3Qに続き、4Qの売上も好調ですね。営業利益率は8.2%と過去最高に高い水準です。

ECと金融、ゲーム事業はそれぞれ順調に拡大しています。

東南アジアはEコマースプレーヤーも多く、利益を得にくい構造です。インドネシア、タイ、マレーシア、フィリピン、ベトナムで中国アリババと競合しています。また、ゲーム事業はテンセントと競合しそうです。

26年通期の年間GMVは、前年比+25%を目標にしています。

2025年第4四半期のシーのGAAP売上高は69億米ドルで、前年同期比38.4%増となりました。売上総利益は30億米ドルで、前年同期比36.0%増、純利益は4億1,090万米ドルで、前年同期比72.9%増となりました。調整後EBITDA1は前年同期比33.2%増の7億8,710万米ドルとなりました。

2025年通期のシーのGAAP売上高は229億米ドルで、前年同期比36.4%増、売上総利益は前年同期比42.2%増の102億米ドルとなりました。純利益は16億米ドルに達し、2024年通期の純利益4億4,780万米ドルを上回りました。調整後EBITDA1は34億米ドルで、前年比75.2%増となりました。

「2025年はSeaにとって素晴らしい年でした。すべての事業が順調に拡大し、当初の成長予想を上回りました。この幅広い力強い成長は健全かつ持続可能であり、サービス提供ユーザーの拡大に支えられています。2025年、Shopeeは約4億人のアクティブな購入者と2,000万人の販売者にサービスを提供しました。Moneeは2,000万人以上の新規借り手を獲得しました。また、Garenaは年間平均で1日あたり1億人以上のプレイヤーと接続しました」と、Seaの会長兼最高経営責任者(CEO)であるフォレスト・リー氏は述べています。

2026年について、李氏は次のように述べています。「2025年に成功を収めることができたのは、適切な戦略を選択し、それを適切に実行できたからです。2026年もこのアプローチを継続していきます。戦略は一貫性を保ち、実行が鍵となります。オペレーショナル・エクセレンスをさらに強化し、力強い成長と健全な利益を再び達成できるよう尽力します。」

特に、李氏はShopeeの2025年の実績と2026年の見通しについて次のように述べています。「2025年の好調な業績は、Shopeeにおける戦略的選択の有効性を裏付けるものです。力強い成長の勢いと健全な収益性は、今後1年間も継続すると考えています。2026年には、Shopeeの年間GMVを前年比約25%増加させ、通期調整後EBITDAを絶対ドルベースで2025年の水準を下回らないことを目指します。これがShopeeの長期的な収益性を最適化するための正しい戦略であると信じています。」

Business Highlights:

o 第1四半期の総受注額は40億米ドルで、前年同期比30.5%増加しました。

o 第1四半期のGMVは367億米ドルで、前年同期比28.6%増加しました。

o GAAPベースの収益は50億米ドルで、前年同期比35.8%増加しました。

o GAAPベースの収益には、コアマーケットプレイス収益と付加価値サービス収益で構成されるGAAPマーケットプレイス収益43億米ドルが含まれており、前年同期比35.8%増加しました。• 主に取引手数料と広告収益で構成されるコアマーケットプレイス収益は、前年同期比50.2%増の36億米ドルでした。

• 主に物流サービス関連収益で構成される付加価値サービス収益は、配送補助金控除後の収益増加により、前年同期比7.5%減の7億3,500万米ドルとなりました。

調整後EBITDA1は2億250万米ドルで、前年比33.0%増加しました。

26年1Q決算(26年3月…)

26年1Q決算は、6月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

シー(SE)の10年間の損益計算書は?

シーは17年10に14ドルで上場しました。株価は横ばいが続くも、20年に大きく上昇していますね。20年3月に38ドルだった株価は、22年11月は62ドル、26年2月は95ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上高が拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

シー(SE)の注目すべきポイントは?

シーに投資する上で注目すべきポイントを紹介します。シーはシンガポール初のデジタルゲームとEコマースの会社です。東南アジアでEコマースの市場は右肩上がりで拡大し、最も恩恵を受けている銘柄のひとつです。

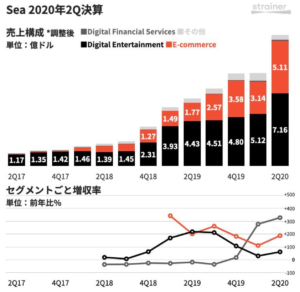

注目1:Eコマースが売上4割で前年比2-3倍で急拡大?

20年2Q時点のセグメント別売上高と増収率推移です。

シーは東南アジアで最も成功したEコマース企業です。元々はデジタルゲームに強い会社だが、Eコマース事業が前年比+100-200%ペースで急拡大しています。20年4QのEコマースの売上高は、ゲームとほぼ同水準です。

シーはゲームと金融に強いため、「東南アジアのテンセント」と呼ばれています。

実際に、中国テンセントが同社の22.9%の株式を保有しています。中国アリババのEコマースは、東南アジアにも進出しているためライバル関係にあります。では、同社の拠点があるシンガポールのEコマースのシェアはどれくらいあるでしょうか?

注目2:シンガポールで1位のECサイトはアリババ?

参考:Singapore shoppers resist Amazon push as Alibaba leaps ahead

19年時点のシンガポールのEコマース企業のランキングです。

経済先進国であるシンガポールは、東南アジアでEコマースを成功する上で重要な拠点ですね。シンガポールで最もユーザーが多く訪れるサイトは、アリババのLazadaで780万人です。次いで米国Ebayが運営するQoo10、シーのShopee、Ezbuyと続きます。

意外にも、世界最大Eコマースであるアマゾンは12番手です。日本や英国、ドイツやフランスで成功しているアマゾンは、東南アジアでの影響力は強くはありません。

では、東南アジアの各地域では、どのようなシェアになるのでしょうか?

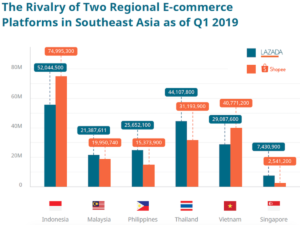

注目3:東南アジアはアリババとシーで2強状態?

東南アジアでは、Lazada(アリババ)とShopee(シー)が2強です。

最もEコマースの市場が大きいインドネシアとベトナムではShopeeが優勢です。しかしながら、それ以外の地域ではLazadaのシェアが大きいですね。ただし、19年の前年比でトラフィックを増やしたのはShopeeで+5%、Lazadaは−12%も減らしています。

東南アジアでは、各国のローカル企業も進出し競争が激化しています。例えば、インドネシアのTokopediaとBukalapak、ベトナムのTikiなど、自国に強いプラットフォームも増えています。いずれの市場でも、アマゾンは下位に位置しています。

では、東南アジア各国のEコマース市場はどれくらい拡大してるでしょうか?

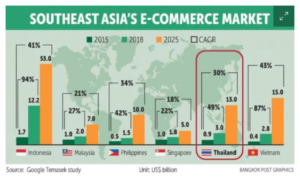

注目4:インドネシアは25年に530億ドル規模になる?

東南アジア各国のEコマースの25年までの市場規模予測です。

最も市場が大きい国はインドネシア、次いでタイ、ベトナム、シンガポールと続きます。いずれの地域も年成長率が高く、インドネシアは25年には530億ドルになると言います。過去10年間で31倍に拡大、過去3年間で7倍にも急拡大しています。

それだけ、東南アジアではEコマースの需要が高いです。では、世界的に見たら、どれだけ成長率は高いのでしょうか?

注目5:インドとフィリピンのEコマース成長率は31%?

19年のEコマースの成長率が高い上位10カ国のランキングです。

Eコマースの成長率が最も大きい国はメキシコで35%です。次いで、インドとフィリピンが31%、中国が27%、マレーシアが22%と続きます。上位10カ国にアジアが6カ国もランクインしています。

アジアで需要が高い理由は、人口が密集している都市が多いからですね。広大な米国よりも、人口が密集している方が物流の効率は高いです。また、インドやフィリピンなどの都市圏は、常に道路や店が混雑してるため、自宅配送の恩恵は大きいです。

では、世界全体で見た場合、Eコマースの市場規模はどれくらいあるでしょうか?

注目6:中国のECコマースは年率17%で拡大?

世界的にEコマース市場は急拡大しています。

Eコマース市場が最も大きく、急拡大しているのは中国ですね。21年の中国のEコマース市場は、8395億ドルと高い上に年率17%で急成長しています。東南アジアの成長率はないが、おそらく中国並みに高いと予想できます。

アジア圏は経済成長と人口増の地域なので、いずれは米国や欧州を追い抜きます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:シー(SE)の四半期決算は?

- 17年に上場した、Eコマースのシンガポール企業である

- 東南アジアを中心に、デジタルゲーム、EC、金融を展開する

- ビジネスモデルはテンセントに近く、同社が22%の株主

- 東南アジアではアリババとシーが2強、アマゾン企業も進出

- 売上高は3桁成長だが、20年の営業利益率は−38%

- 市場が急拡大してるが、ローカルも進出し競争が激化している

個人的には、シーは投資したい銘柄ではありません。

なぜならば、売上高は3桁成長だが、利益率が低く収益に課題があるからです。東南アジアはEコマースが世界で最も急成長してる市場だが競合も多いです。シーとアリババが東南アジアでは2強だが、米国アマゾンも進出し、各地域でローカル企業も伸びています。

競争はさらに激化するため、シーが収益化に成功するかは不明です。

ただ、他のEC企業と比較して、22年も業績が好調な点は高く評価できます。また、21年4Qの営業利益率は−13%と着実に改善しています。さらには、収益性が高い金融事業が+771%と伸びてる点も好材料です。

同社CEOは22年も強気で、高い成長率を維持するとみています。

アリババのEコマ海外事業も、売上高3桁で拡大しています。

コメントを残す