コンテナ運賃に引き続き、バルク船運賃も20年10月から高騰しています。バルク市況は21年後半も好調で業績を押し上げています。22年2Qの売上は前年比+48%、3Qは+23%に減速していますね。

- 「コロナ後に市況が好転し、株価は3ヶ月で3倍に上昇…]

- 「中国が大量に鉄鉱石を輸入し、バルク指数が上昇…」

- 「新規注文率は過去最低で、バルク市況は回復する見通し…」

ユーロドライ(EDRY)は、ドライバルク船を運行するギリシャの海運会社です。18年にユーロシーズ(ESEA)からスピンオフした会社で、コンテナ船とドライバルク船に別れています。切り離されたユーロドライは、中規模サイズのバルク船を9隻保有しています。

個人的には、ユーロドライは投資したい銘柄のひとつです。

なぜならば、22年もバルク市況の好調は続くと思うからです。バルク市況は引き続きタイトで、21年4Qは過去最高収益を記録しています。4Qの売上成長率は+248%、営業利益率は67%と最高水準ですね。同社は21年に2隻を追加し、22年2月にも2隻を追加する予定です。

先の展開を予想するのは困難だが、バルク市況は23年も強いと見ています。22年11月時点のPERは0.8倍と引き続き割安です。

- ユーロドライの4半期決算(22年7-9月)は?

- ユーロドライの過去10年間の売上高や営業利益は?

- ドライバルクの市況の好調は、21年も続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ユーロドライ(EDRY)の四半期決算は?

ユーロドライ(EDRY)の四半期決算を紹介します。

22年1Q決算(22年6月30日)

- 売上高:1827万ドル(前年比+113%)

- 営業利益:—万ドル(—%)

- 純利益:1049万ドル(+1113%)

- 1株当たり利益:—ドル(—%)

22年2Q決算(22年6月30日)

- 売上高:2097万ドル(前年比+48%)

- 営業利益:—万ドル(—%)

- 純利益:1061万ドル(+378%)

- 1株当たり利益:—ドル(—%)

22年3Q決算(22年9月30日)

- 売上高:1945万ドル(前年比+23%)✖️

- 営業利益:1269万ドル(+129%)

- 純利益:1206万ドル(+95%)

- 1株当たり利益:4.41ドル(+110%)◯

22年3Qの売上高は+23%で1945万ドル、営業利益は+129%で1269万ドルです。22年1Qや2Qと比較して、3Qの売上も減速しています。ただし、営業利益率は65.2%と過去最高に高い水準です。

バルク指数は21年11月をピークに一貫して下落基調にあります。世界経済の鈍化もあり、今後の動向を予想するのは難しいですね。

3Qも配当はないですね。

• 四半期の総純収益は 1,580 万ドル。

• 普通株主に帰属する純利益は、それぞれ 620 万ドル、または基本および希薄化後 1 株当たり利益は 2.11 ドルおよび 2.10 ドルです。

• 第 4 四半期の普通株主に帰属する調整済み純利益 1 は 570 万ドル、つまり基本および希薄化後 1 株あたりそれぞれ 1.94 ドルと 1.93 ドルです。

• 調整済み EBITDA1 は 950 万ドルでした。

• 2022 年の第 3 四半期に平均 11.0 隻の船舶が所有および運航され、1 日あたり平均 20,637 ドルの定期用船料が発生しました。

• 2022 年 9 月 19 日、当社は、2000 年に建造された 74,020 dwt のドライバルク船である M/V Pantelis を約 970 万ドルで売却することを発表しました。 船は、2022 年 10 月 17 日に、無関係の当事者である新しい所有者に引き渡されました。

• 2022 年 11 月 9 日の時点で、2022 年 8 月に発表した最大 1,000 万ドルの株式買戻し計画の下で、公開市場で 108,963 株の普通株式を 150 万ドルで買い戻しました。

「2022 年の第 3 四半期に、当社が所有する船舶のサイズの平均定期用船料は、2022 年の第 2 四半期と比較して平均で 35 ~ 50% 低下し、Supramax と Ultramax のスポット収益は少し減少しました。第 3 四半期末以降、定期用船料金はさらに 5% から 12% 下落しましたが、平均スポット収益は改善しました。これらの展開は、第一に、ウクライナとロシアの戦争によるエネルギー供給の不確実性とインフレの上昇に対処するための金利の上昇による世界的な経済の減速による船舶需要の減少、および第二に、港湾の後退の結果であると考えています。関連する遅延により、船舶の可用性が向上し、料金に下向きの圧力がかかりました。

「金利が低下したにもかかわらず、金利は引き続き収益性の高い水準にあり、COVID パンデミックが始まる前の 10 年間に観測された平均金利水準を確実に上回っています。経済の不確実性は今後6か月ほど続く可能性がありますが、基礎となる市場のファンダメンタルズは、歴史的に低いレベルのドライバルクオーダーブックによって支配され、今後2〜3年間で船舶の供給状況が逼迫し、チャーター料金を支えます.

さらに、2023年から始まる温室効果ガス排出規制の実施により、船舶の有効供給がさらに減少すると予想され、市場の逼迫の一因となっています。

「したがって、私たちは市場の見通しについて楽観的です。 22 歳の船舶 M/V Pantelis の売却など、厳選された船舶の売却による収益を含め、過去 2 年間に築き上げた流動性を利用して、艦隊を拡大および更新する機会を活用できる位置にあると考えています。同時に、昨年 8 月に発表した自社株買いプログラムを継続する予定です。これは、魅力的な投資機会を提供するだけでなく、当社の株式の価値を高め、すべての株主に利益をもたらします。」

22年4Q決算(22年12月…)

22年4Q決算は、23年2月15日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ユーロドライ(EDRY)の10年の損益計算書は?

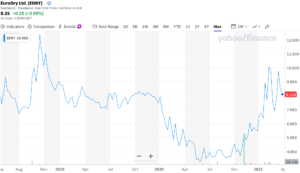

ユードライは2018年に8.3ドルで上場しました。18年10月に最高値12ドルを付けるも、その後に株価は下落しています。22年8月は3ドルに下落するも、22年11月は16ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、19年までは順調に売上高伸びています。しかしながら、コロナ危機で売上高は減少し、営業利益率は−3.8%に落ち込んでいます。ドライバルク市況が反転するならば、21年は再び業績が上向く可能性が高いです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは下落傾向にあり、EPSも赤字幅が拡大しています。海運業界は過去10年間も不況で、利益をあげられている企業は少ないです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字の年が多いです。16年に設立したユーロドライが、売上高を増やすには設備投資して船舶を購入するしかありません。ドライバルク市況の悪化で、19年と20年は設備投資を抑えていますね。

では、私たちはどのように投資判断すれば良いのでしょうか?

ユーロドライ(EDRY)の注目ポイントは?

ユーロドライに投資する上で注目すべきポイントを紹介します。ユーロドライは鉄鉱石などを海上輸送するバルク会社です。そのため、バルチック海運指数が上昇すれば、業績も上向きますね。

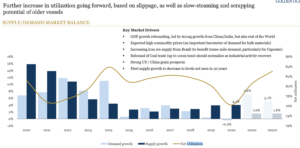

注目1:バルク船の供給は過去最低水準の1.6%だけ?

競合ゴールデンオーシャン(GOGL)による、バルク船の需給関係と利用率推移です。

20年のバルク船の需要は、過去最低水準で−0.4%でした。しかしながら、世界経済の回復で21年には7.2%、22年には5.1に急回復すると予想しています。対して、21年や22年の供給は過去最低水準の1.6%に抑えられています。

供給が低い理由は、環境規制で古い造船のスクラップ化が進むからです。コロナ禍で鉄鉱石の価格は最高水準に上昇し、古い造船の廃棄を進めます。古い造船の廃棄は、コンテナや原油タンカーでも起きています。

では、バルク船の市況はどのように推移しているのでしょうか?

注目2:バルク船運賃は20年に過去最低まで下落?

日本郵船が作成した、サイズ毎のドライバルク船の運賃推移です。

コロナが普及し始めた20年に、バルク運賃は過去最低まで下落します。しかし、中国経済が力強く回復し始めた5月には上昇に転じます。最大規模のケープサイズ(18万トン)が上昇し、パナマックス(8.2万トン)とハンディマックス(5.8万トン)も追随しています。

景気回復が本格化するならば、さらにバルク運賃は上昇しますね。

バルク運賃の動向は、バルチック海運指数を見れば分かります。ドライバルク市況は、バルチック海運指数が先行指標になりますね。

注目3:バルチック海運指数は20年4月から5.1倍?

バルク市況を見る際には、バルチック海運指数が先行指標になります。

20年4月に400ドルだった指数は、21年4月には5.2倍の2100ドルまで上昇しています。指数が上昇している理由は、コロナからいち早く回復した中国が鉄鉱石や石炭、大豆などの穀物を大量に輸入しているからです。

世界経済が本格的に回復する21年は、さらに上昇要因となります。

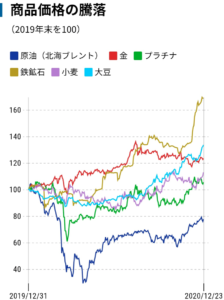

19年比で見ても、鉄鉱石、小麦、大豆などあらゆる商品価格が高騰しています。コロナ後は、中国以外の先進国も経済回復するため、さらに高騰する可能性が高いですね。

参考:Twitter

コンテナ船とバルク船の運賃は、相関関係はなく連動しません。しかしながら、20年10月から高騰しているコンテナ船に釣られるように、バルク船も高騰しています。どちらにも共通しているのは、船舶の供給が足りてない事です。

まとめ:ユーロドライ(EDRY)の四半期決算は?

- 2018年に上場した、ドライバルク船のギリシャ企業

- 規模が小さく、中規模サイズのバルク船を7隻保有する

- 競合SBLKと比較すると、売上高は30分の1程度

- 19年まで売上高は拡大するも、コロナで減速してる

- 20年の営業利益率は11%から−3.8%に急落した

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的には、ユーロドライは投資したい銘柄のひとつです。

なぜならば、22年もバルク市況の好調は続くと思うからです。バルク市況は引き続きタイトで、21年4Qは過去最高収益を記録しています。4Qの売上成長率は+248%、営業利益率は67%と最高水準ですね。同社は21年に2隻を追加し、22年2月にも1隻を追加しています。

バルク市況の好調は、22年も継続すると見ています。

なぜならば、注文数は引き続き過去最低水準で、需給は需要次第で決まるからです。中国経済は21年9月に減速するも、中国以外の鉄鋼は好調ですね。また、エネルギー問題により、石炭の世界的な需要も増しています。

22年2月時点のPERは4.2倍と引き続き割安です。

バルク銘柄で最大手はスターバルクです。スターバルクも業績が好調で営業利益率は66%、配当利回りも14%と特出して高いです。

コメントを残す