コロナ以降にコンテナ運賃が高騰し、ダナオス(DAC)などのコンテナ銘柄が短期間で10倍にも高騰しています。22年もコンテナ市況は好調で、22年2Qの売上は前年比+165%、3Qも+99%に減速している。

- 「コンテナ運賃が高騰し、20年から株価が4倍に高騰…」

- 「上海から北米向けが高騰し、欧州やアジアにも波及している…」

- 「株価が4倍に高騰したけれど、PER17倍は割高なのか…」

ユーロシーズは、コンテナ船を保有し海上輸送するギリシャの海運企業です。小型のコンテナ船16隻を保有しています。かつては、ドライバルク船も所有していたが、18年にユーロドライ(EDRY)にスピンオフしています。

個人的には、ユーロシーズは投資したい銘柄ではないです。

なぜならば、21年9月に付けたコンテナ市況は、下落に転じているからです。22年の営業利益率は59%と過去最高だが、今後は下落する可能性が高いです。また、船舶が供給される23年は、さらに需給は緩みそうです。

22年はコンテナではなく、バルク船や原油タンカーに注目したいですね。

- ユーロシーズの4半期決算(22年7-9月)は?

- ユーロシーズの過去10年間の売上高や営業利益は?

- 世界的なコンテナ運賃高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ユーロシーズ(ESEA)の四半期決算は?

ユーロシーズ(ESEA)の四半期決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:4537万ドル(前年比+217%)◯

- 営業利益:2860万ドル(+616%)

- 純利益:2993万ドル(+689%)

- 1株当たり利益:4.13ドル(+679%)◯

22年2Q決算(22年6月30日)

- 売上高:4847万ドル(前年比+165%)

- 営業利益:—万ドル(—%)

- 純利益:3074万ドル(+286%)

- 1株当たり利益:4.08ドル(+264%)

22年3Q決算(22年9月30日)

- 売上高:4595万ドル(前年比+99%)◯

- 営業利益:2469万ドル(+173%)

- 純利益:2522万ドル(+198%)

- 1株当たり利益:3.50ドル(+199%)✖️

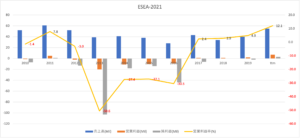

22年3Qの売上高は+99%で4595万ドル、営業利益は+173%で2469万ドルです。22年1Qと2Qと比較して、3Qの売上は減速しています。営業利益率は53.7%と過去最高に高い水準です。

コンテナ市況は好調で、同社の売上と利益は右肩上がりですね。ただし、21年9月以降は、コンテナ料金は下落に転じています。3Qも2000万ドルの自社株買い、配当金0.5ドル(10%)を発表しています。

• 総純収益は 4,600 万ドル。 純利益と普通株主に帰属する純利益は、2520 万ドル、または基本的および希薄化後の 1 株あたり利益は 3.50 ドルです。 この期間の普通株主に帰属する調整済み純利益 1 は 2,090 万ドル、つまり基本および希薄化後 1 株あたり 2.90 ドルでした。

• 調整済み EBITDA1 は 2,620 万ドルでした。

• 2022 年の第 3 四半期に平均 18.0 隻の船舶が所有および運航されました

1 日あたり平均 30,893 ドルの定期チャーター相当レートを獲得しています。

• 当社の普通株式配当計画の一環として、2022 年 12 月 9 日の登録株主に対し、2022 年第 3 四半期の 1 株あたり 0.50 ドルの四半期配当を 2022 年 12 月 16 日頃に支払うことを宣言しました。

• 2022 年 11 月 14 日の時点で、2022 年 5 月に発表した最大 2,000 万ドルの株式買戻し計画の下で、公開市場で 138,936 株の普通株式を合計約 300 万ドルで買い戻しました。「コンテナ船料金は、2022 年 3 月にほとんどの船舶セグメントで史上最高値に達し、8 月までそのレベルに近づきましたが、2022 年 9 月の初めから減少し始め、11 月の初めまでにほぼ 80% 減少しました。それでも、現在のチャーター料金は、私たちが運営するセグメントでは、パンデミックの前年である 2019 年の平均料金の 2 倍以上です。料金の急激な低下は、有効な船の供給を増加させた輸送システムに忍び寄った港の遅延やその他の関連する非効率性の逆転と相まって、世界中の経済の減速による輸送需要の低下の結果であると考えています。

「将来を見据えて、市場における課題の1つは、現在既存の艦隊の29%近くにあるコンテナ船の注文書を吸収することです。このオーダーブックは、主に 2023 年の後半以降に配信を開始し、より大きなコンテナ船セグメントに集中しており、当社が運営するフィーダー サイズのセグメントにはあまり集中していません。さらに、フィーダー艦隊は古い船に傾いた年齢プロファイルを持っており、その結果、2023 年に導入される温室効果ガス規制によって、大型船と比較して最も影響を受けると予想されます。セグメントの供給の伸び。

「いずれにせよ、2020年後半から2022年8月までのチャーター料金の急増により、すべての船舶を最大3年以上にわたって非常に収益性の高い料金でチャーターすることができ、4億5000万ドルを超える契約収益のバックログが生まれました。このバックログの強さで、私たちは新造船プログラムに着手し、9隻の最新の環境に優しい(「エコ」)フィーダー船を注文しました。そのうち2隻はすでに最低3年間契約しています。これらの注文は、最も環境に優しいフィーダー オペレーターの 1 つに移行するのに役立ちます。

市場の状況が変化するにつれて出現する可能性のある投資機会を継続的に評価しますが、将来の平均以上のチャーター料金が増加することを必要としない潜在的な買収にのみ焦点を当てています。

「私たちの収益と流動性の増加により、1 株あたり 0.50 ドルの四半期配当を設定することで、株主に報いることができました。さらに、定款調整後純資産価値を大幅に下回って取引されている株式を買い戻すことは、私たちにとって素晴らしい投資機会であるだけでなく、会社の価値を高め、株主の皆様。」

22年4Q決算(22年12月…)

22年4Q決算は、23年2月15日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ユーロシーズ(ESEA)の10年の損益計算書は?

ユーロシーズは2006年に1500ドルで上場しました。07年10月に最高値1565ドルを付けるも、その後は一貫して下落基調にあります。22年11月は20ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は横ばいで伸びていません。しかしながら、利益ベースは改善傾向にあり、20年はコンテナ運賃の上昇で12%まで上昇しています。18年にドライバルク事業をスピンオフした事も、プラスに働いているかもしれません。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。コンテナやドライバルクなどの海運市況は、過去10年も苦境だった事がわかりますね。BPSは一貫して下落基調にあり、EPSも多くの年で赤字です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、一貫して赤字です。海運事業は設備投資で船舶を購入することで事業を拡大します。しかしながら、ユーロシーズの場合は、投資CFが拡大するも売上高増えていないですね。

では、私たちはどのように投資判断すれば良いのでしょうか?

ユーロシーズ(ESEA)の注目ポイントは?

ユーロシーズに投資する上で注目すべきポイントを紹介します。ユーロシーズはコンテナ船を保有し海上輸送する海運会社です。そのため、コンテナ船の運賃が上昇すれば、業績を押し上げますね。21年現在、コンテナ船運賃はコロナを契機に高騰しています。

注目1:20年にコンテナ船運賃が高騰した理由とは?

- コロナで労働力不足で、北米港に大量のコンテナが滞留している

- トラックや鉄道などの陸運者不足で、コンテナが海上に戻ってこない

- 乗客を乗せる国際線が激減し、付加価値が高い製品が空で送れない

- 巣ごもり特需で、中国から北米向けの家電や日用品が増えている

- 北米や欧州のクリスマス商船で、11〜12月に需要が逼迫している

- 北米や欧州向けの長距離輸送が優先され、アジアで足りていない

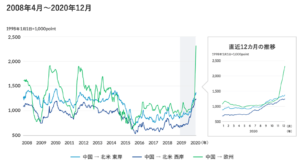

2020年11月以降、中国発のコンテナ運賃が急騰しています。

コンテナ運賃が急騰している原因は、コロナによる世界的な経済封鎖によるものです。しかしながら、高騰している要因はひとつではないため、どのくらいの期間で上昇し続けるかは読めません。

では、コンテナ船の動向を見るには、どの指標に注視すれば良いのでしょうか?

注目2:世界コンテナ運賃指数は欧州向けが上昇?

Freightos社が公表している指数FBXです。

FBXは、全世界の主要14航路の40フィートコンテナ1本の運賃を、12社からヒアリングして平均値を算出しています。19年に1200ドルだったFBXが、21年1月には4000ドルまで上昇していることが分かります。

他には、上海発のコンテナ指数もあります。

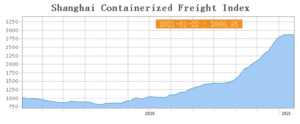

注目3:上海発コンテナ指数は21年1月に横ばい?

SCFIは、上海発のコンテナ運賃の指数です。

コンテナ船が1番最初に高騰したのは、中国の上海向けの運賃です。20年4月以降に北米や欧州が経済停止した一方で、中国だけが生産を大幅に増やしていたからです。SCFIの指数を見ると、20年初めから高騰し始め、21年1月には少しずつ減少し始めています。

中国政府は、早い段階でコンテナ運賃の安定に動いています。世界中に製品を輸出している中国は、コンテナ運賃の暴騰が国内経済に悪影響を与えるからです。

まとめ:ユーロシーズ(ESEA)の決算は?

- 2006年に上場した、コンテナ船のギリシャ企業

- 事業は小規模で、小型コンテナ船を14隻保有している

- バルク船も所有してたが、18年に新会社に切り離す

- 12-16年は赤字決算で、19年の利益率も4.9%と低い

- 積極的に設備投資してるが、売上高はあまり伸びてない

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的には、ユーロシーズは投資したい銘柄です。

なぜならば、22年もコンテナ市況は好調で、過去最高益を記録しているからです。22年の営業利益率は48%と過去最高に高いですね。中国経済減速などの不確定要素も大きいが、22年もタイトな需給は続く見込みです。

同社は規模が小さく、運賃上昇の恩恵を受けやすい銘柄ですね。

22年に2隻追加し16隻に増えたことで、売上成長率は+217%と高いです。1Qに2000万ドルの自社株買い、配当金0.5ドル(7.1%)を発表しています。22年5月のPERは4.6倍と低く、引き続き割安水準にあります。

コンテナ船で業界最大手は、イスラエル企業のジム(ZIM)ですね。

コメントを残す