コロナ以降にコンテナ運賃が高騰し、ダナオス(DAC)などのコンテナ銘柄が短期間で10倍にも高騰しています。コンテナに続きタンカー運賃も上昇基調にありますね。実際に、22年1Qの売上は前年比+15%に上向いています。

- 「コロナによる原油低迷で、株価は50%も暴落している…」

- 「赤字決算はPERは測定不可、株価は上昇しないのか…」

- 「世界中の脱炭素化で、もう原油需要は回復しないのだろうか…」

ティーケイ(TK)は、原油と天然ガスを海上輸送するカナダの海運会社です。洋上の貯蔵タンカーも保有し、主に北海油田の貯蔵をしています。同社は、タンカーLNG事業を売却し、浮体式生産貯蔵積出設備 (FPSO)事業も縮小させています。

個人的には、TKは投資したい銘柄のひとつです。

なぜならば、過去最低水準のタンカー運賃は、いずれ上昇すると思うからです。タンカー運賃は原油価格には依存しません。原油の海上運搬量(需要)と船舶数(供給)で決まります。世界の原油消費量の予測を見ると、22年後半には過去最高を更新します。

実際に、足元のタンカー運賃は22年に上昇を始めていますね。世界的な原油の需要は増え始めるも、船舶の注文数は歴史的低水準にあります。中国景気減速やロシア危機など懸念材料はあるも、22年にタンカーの強気相場が訪れそうです。

- TKの4半期決算(22年1-3月)は?

- TKの過去10年間の売上高や営業利益は?

- コンテナやバルク船と同様に、原油タンカーも高騰するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ティーケイ(TK)の四半期決算は?

ティーケイ(TK)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:3.20億ドル(前年比−19%)

- 営業利益:0.196億ドル(−75%)

- 純利益:−0.029億ドル(+91%)

- 1株当たり利益:−0.03ドル(+91%)

21年4Q決算(21年12月31日)

- 売上高:1.96億ドル(前年比—%)

- 営業利益:−0.213億ドル(—%)

- 純利益:−0.173億ドル(—%)

- 1株当たり利益:—ドル(—%)

22年1Q決算(22年3月31日)

- 売上高:2.127億ドル(前年比+15%)

- 営業利益:−0.125億ドル(前年度−0.150億ドル)

- 純利益:0.008億ドル(−99%)

- 1株当たり利益:0.01ドル(−96%)

1Qの売上高は前年比+15%で2.127億ドル、営業利益は−0.125億ドルでした。21年3Qや4Qに続き、22年1Qは売上が上向いていますね。ただし、営業利益率は−5.8%の赤字です。

21年後半はタンカー市況は不調だが、22年には上向き始めています。同社CEOは、22年のタンカー市況について強気に発言しています。

なお、タンカーLNG事業を売却しています。

「2022年第1四半期の業績は、主に2022年1月中旬のTeekay LNGの売却とその結果としての非連結化を反映して、前四半期と比較して低くなりました。 TeekayParentの債務の実質的にすべての消滅」とTeekayの社長兼CEOであるKennethHvidはコメントしました。

「当社は、2022年末までにほぼ完了すると予想されるFPSO事業の縮小を引き続き順調に進めています。予想通り、ハミングバードFPSOは、2022年3月末に栗油田での生産を停止しました。最近、FPSOユニットを第三者に売却する契約を締結しました。この売却により、Teekayはユニットのリサイクルに関連する費用の発生を回避するだけでなく、現在、販売収入HummingbirdFPSOの残りの廃止措置費用をほぼカバーするのに十分であると予想しています。最後に、Foinaven FPSOの廃止措置とグリーンリサイクルの計画を継続しており、費用の大部分は顧客からの契約上の一括払いで賄われると見込まれています。」

「今年のスタートが弱かった後、ロシアがウクライナに侵攻した後、2022年3月にタンカー市場は大幅に強化されました。 Teekayタンカーが市場をリードする地位にある中型タンカーの市場は、ヨーロッパが短距離のバルト海と黒海のバレルを米国湾からの原油にますます置き換えるにつれて、これまでの第2四半期に大幅に強化されました。西アフリカやその他の地域では、中型のタンカーが不釣り合いに運ばれていました。同様に、ヨーロッパから追い出されたロシアの原油輸出は、インドや、移動したバレルを吸収している他の遠方の市場にかなり遠くまで移動しています。タンカー市場は短期的にも長期的にも不安定な状態が続くと予想されます。小型タンカーの注文書、原油タンカーの低注文活動の継続、およびこの10年半ばまでの造船所の容量の最小化に後押しされています。 」

「過去数年間、私たちはさまざまな戦略的ダイベストメントを通じてバランスシートを大幅に強化しました。これにより、現在の財務の柔軟性とオプション性が生まれ、極端なボラティリティと世界的な経済の不確実性の時代に特に価値があります。約3億ドルのネットキャッシュポジションを持つ当社の強力なバランスシートは、当社の事業フランチャイズとTeekayプラットフォームの実証済みの機能を活用して長期的な株主価値を生み出すことができる、将来の投資を辛抱強く選択的に追求するのに適しています。 」

2022年第1四半期のTeekayタンカーのGAAP純損失および調整後純損失(1)は、主に平均スポットタンカー率の上昇とフルサービスの軽量化収益により、プラスの影響を受けました。 2022年第1四半期の船舶運航費は、船舶の販売と修理および保守活動のタイミングにより減少しましたが、2021年に特定の固定料金の用船契約が満了したことにより一部相殺されました。

スポットタンカーの料金は、主にロシアのウクライナ侵攻に起因する世界的な石油貿易の混乱により、2022年の第1四半期の終わりに大幅に増加しました。ロシアからのヨーロッパの原油輸入の減少と他の場所からの交換用バレルの調達により、航海期間が大幅に長くなり、多くのルートからロシア所有のタンカーが効果的に撤去され、タンカー市場がはるかにタイトになりました。これらの変更は、トン数の柔軟性と、Very Large Crude Carrier(VLCC)に比べてはるかに広い範囲の港に寄港できることを考えると、Teekayタンカーが運航する中型タンカーにとって特に前向きです。

東欧での危機の期間と範囲、中国の最新のCOVID-19封鎖など、短期的には不確実性が残っていますが、タンカーの新造船の注文書が比較的小さいことを考えると、タンカー供給のファンダメンタルズは今後数年間はプラスであり続けます。これは、この10年の半ばまでの造船所の能力不足によって制約されています。この事業体の業績に関する追加情報については、Teekayタンカーズの2022年第1四半期の決算発表を参照してください。

22年2Q決算(21年6月…)

22年2Q決算は、8月23日に公開予定です。

TKの売上高や営業利益の10年間の推移はどうでしょうか?

ティーケイ(TK)の10年の損益計算書は?

TKは1995年に15ドルで上場しました。株価は順調に上昇し、07年5月に最高値61ドルをつけています。15年に再び株価は上昇するも、その後は急落して最安値を更新しています。22年5月の株価は3.3ドル前後で推移しています。

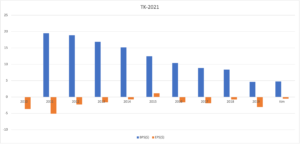

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、業績が最も好調だったのは2015年でした。売上高は過去最高水準で営業利益率も28%と高いです。20年に利益率が上向いているのは、スポット価格高騰による恩恵を受けたからです。

KTは支払い利息の割合が大きく、純利益が黒字化したのは15年だけです。

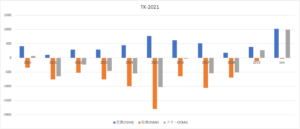

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。過去10年間は原油タンカーにとって不調だったと言えます。BPSは下落し続け、EPSは15年以外で赤字です。TKの自己資本比率は9%と低く、海運企業の中では業績が厳しい会社ですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、19年に上向き上昇傾向にあります。しかしながら、過去9年間はフリーCFは大幅な赤字でしたね。TKは売上高を増やすためにも、積極的に設備投資してきたと言えます。

21年以降も業績が好調であれば、これまでの投資を回収できるかもしれません。では、私たちはどのように投資判断すれば良いのでしょうか?

ティーケイ(TK)の注目すべきポイントは?

ティーケイ(TK)に投資する上で注目すべきポイントを紹介します。TKは原油と天然ガスを海上輸送する海運会社です。そのため、業績は原油やガスのタンカー運賃に依存します。コロナによる需要の急落で、原油タンカー運賃は過去最低水準ですね。

注目1:原油タンカー運賃は過去10年で最低水準?

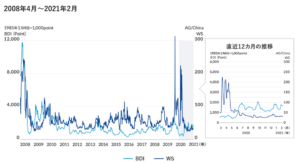

日本郵船による、不定期船(水色)とタンカー運賃(青色)の推移です。

タンカー運賃は、20年3月に一時的に200まで急騰しています。その理由は、20年3月に陸上の貯蔵タンクが一杯になり、洋上タンカーのスポット価格が高騰したからです。しかしながら、5月以降はタンクの問題が解消され、運賃は過去10年で最も低水準です。

世界的に原油の消費量が急減したことで、船舶の数が過剰だからです。

タンカー運賃は原油価格には依存せず、原油の海上運搬量(需要)と船舶数(供給)に依存します。20年5月から原油価格は急回復しているが、原油タンカーの需給は緩いです。

コロナによる影響で、20年の原油消費量は過去水準ですね。では、原油タンカーの運賃の指標は何を見れば良いのでしょうか?

注目2:タンカー運賃の指標はサイズ毎に確認できる?

原油タンカー運賃の指標を見るには、SIMPSONというサイトが掲示しています。船舶サイズごとに、過去6ヶ月間のタンカー運賃を調べられます。最も小さい37000サイズの運賃を見ると、21年あたりから価格が上昇しています。

では、20年3月のコロナショックでは、どれだけ石油需要が急落したのでしょうか?

注目3:21年Q3にコロナ以前の水準まで回復する?

21年以降の原油の供給と需要予測です。

世界の原油消費量(緑色)を見ると、19年Q4の101百万バレルから、20年2Qに84百万バレルまで急落しました。しかしながら、21年Q3には98百万バレルまで回復し、22年Q3には過去最高水準を更新します。

消費量が回復するということは、原油タンカーの需要が上昇しますね。

需要が上昇する中でも、タンカーの供給量はあまり伸びません。なぜならば、コンテナ船やバルク船と同様に、環境規制で新しい船舶が作られていないからです。鉄鉱石の価格が2倍に上昇したことで、新たな設備投資には膨大な資金が必要になります。

そのため、コンテナやバルク運賃で起きた上昇は、いずれは原油にも波及します。

環境問題で原油の需要が落ち込んだように見えます。しかしながら、世界規模で見ると、原油の需要や消費量は伸び続けています。そのため、原油タンカーの数が増えなければ、タンカー運賃は上昇するしかありません。

まとめ:ティーケイ(TK)の四半期決算は?

- 1995年に上場した、原油と天然ガスの輸送企業

- 原油タンカーを所有し、世界中に輸送するカナダの海運企業

- 洋上の貯蔵タンカーも保有し、主に北海油田で活動している

- 売上高は15年が最高で、営業利益率は28%と高い

- 支払い利息の返済額が大きく、純利益ベースでは毎年赤字

- 過去10年間積極的に設備投資を行い、売上高を増やしてる

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的には、TKは投資したい銘柄のひとつです。

なぜならば、過去最低水準のタンカー運賃は、いずれ上昇すると思うからです。タンカー運賃は原油価格には依存しません。原油の海上運搬量(需要)と船舶数(供給)で決まります。世界の原油消費量の予測を見ると、22年後半には過去最高を更新します。

実際に、足元のタンカー運賃は22年に上昇を始めていますね。世界的な原油の需要は増え始めるも、船舶の注文数は歴史的低水準にあります。中国景気減速やロシア危機など懸念材料はあるも、22年にタンカーの強気相場が訪れそうです。

原油タンカーの大手企業は、ベルギーのユーロナブ(EURN)です。

コメントを残す