23年1Qの売上成長率は+13.5%だが、2Qは+9.2%に減速しています。

- 「コロナ後に市況が好転し、株価は1年で6倍に上昇した…]

- 「アジアを中心に急回復、21年初には運賃が7倍に高騰した…」

- 「環境規制が進むならば、原油や石炭よりもLNGは有利だ…」

ナビゲーター・ホールディングスはマーシャル諸島籍の持株会社。子会社を通じて、液化石油ガス(LPG)、石油化学ガス、アンモニアなどの輸送に使用されるハンディサイズのコンテナ船舶を所有。国際的なエネルギー企業、産業ユーザー、商品取引業者などを対象に、海上輸送サービスを世界各地で展開。本社は英国ロンドン。

ナビゲーターは欲しい銘柄です。

- ナビゲーターの4半期決算(23年4-6月)は?

- ナビゲーターの過去10年間の売上高や営業利益は?

- ドライバルクやLNG市況の好調は、21年も継続するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ナビゲーター(NVGS)の四半期決算は?

ナビゲーター(NVGS)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:1.23億ドル(前年比➖6.8%)

- 営業利益:—億ドル(—%)

- 純利益:0.09億ドル(+124%)

- 1株当たり利益:0.13ドル(−42%)

23年1Q決算(23年3月30日)

- 売上高:1.36億ドル(前年比+13.5%)○

- 営業利益:0.31億ドル(+80%)

- 純利益:0.18億ドル(➖30%)

- 1株当たり利益:0.35ドル(—%)○

23年2Q決算(23年6月30日)

- 売上高:1.35億ドル(前年比+9.2%)

- 営業利益:0.36億ドル(+114%)

- 純利益:0.26億ドル(+89%)

- 1株当たり利益:0.36ドル(+100%)

2Qの売上高は前年比+9.2%で1.35億ドル、営業利益は+114%で0.36億ドルです。22年4Qや23年1Qと比較して、2Qの売上は減速していますね。営業利益率も26.6%と過去最高に高い水準です。

平均タイムチャーター料金は、27,241ドル(前年比+10.5%)です。

2023 年 8 月 15 日、取締役会は Navigator Holdings Ltd. (「当社」、「Navigator」、「当社」、「弊社」、および「当社」) の普通株式 1 株あたり 0.05 ドルの現金配当を発表しました (NYSE: NVGS)、2023 年 6 月 30 日に終了した四半期(以下「配当」)。 配当は2023年9月22日に、ニューヨーク時間の2023年9月8日の営業終了時点で登録されている株主全員に支払われる予定で、これは四半期配当金370万ドルの支払いに相当します。

2023年6月30日に終了する四半期の資本還元方針の一環として、Navigatorは、運営上のニーズに応じて、現在から2023年9月30日に終了する四半期までに当社の普通株式を約300万ドル買い戻す(「株式買戻し」)予定です。 、配当金と自社株買いの合計が 2023 年 6 月 30 日に終了した四半期の純利益の 25% に等しくなるような市場状況およびその他の状況

同社は、2023年6月30日までの3か月の営業収益が1億3,530万ドルだったのに対し、2022年6月30日までの3か月は1億2,390万ドルと報告しました。

ナビゲーターホールディングス株主に帰属する当期純利益

Ltd.の売上高は、2023年6月30日までの3か月では2,660万ドルでしたが、2022年6月30日までの3か月では1,400万ドルでした。2023年6月30日までの3か月の1株当たり利益は0.36ドルでした。これに対し、2022年6月30日までの3か月は0.18ドルでした。船舶販売による利益と指定されていないデリバティブ商品の未実現損益を除外した調整後1株当たり利益 2023 年 6 月 30 日に終了した 3 か月間では 0.25 ドルでしたが、2022 年 6 月 30 日に終了した 3 か月間では 0.14 ドルでした。

調整後EBITDA(1)は、2013年のIPO以来、2023年6月30日までの3か月では6,930万ドルとなり、2022年6月30日までの3か月では5,500万ドルとなり、過去最高を記録しました。

フリート稼働率は、2022 年 6 月 30 日までの 3 か月の 87.4% と比較して、2023 年 6 月 30 日までの 3 か月では 89.0% に増加しました。

平均日次定期用船相当額(「TCE」)料金は、2023 年 6 月 30 日までの 3 か月では 27,241 ドルでしたが、2022 年 6 月 30 日までの 3 か月では 24,633 ドルでした。

エチレン輸出ターミナルの 2023 年第 2 四半期の処理量は合計 277,582 トンで、2022 年第 2 四半期の処理量は 268,444 トンでした。これは、四半期銘板の容量 250,000 トンと一致しています。

2023年5月2日、同社は2000年に建造された22,085立方メートルのエチレン能力を備えた半冷凍ハンディサイズ運搬船である自社の船舶「ナビゲーター・オリオン」を第三者に2,090万ドルで売却・引き渡し、約490万ドルの売却利益を生み出した。

2023年6月20日、当社は、世界最大級の浮体式インフラ運営会社の1つであるBumi Armada Berhad(以下「Bumi Armada」)と合弁会社を設立するための拘束力のない覚書(「MoU」)を締結したと発表した。 同社は、英国で CO2 輸送および圧入ソリューション (「Bluestreak CO2 ジョイント ベンチャー」) を提供し、炭素排出者に二酸化炭素排出量を回収、輸送、隔離、貯蔵するエンドツーエンドのソリューションを提供する予定です。 英国の産業脱炭素化戦略。 この取引は、最終的な文書の作成、両当事者の取締役会による承認、該当する規制上の承認、およびその他の慣習的な条件の対象となります。 合弁事業に関する最終的な文書が作成されるか、あるいは合弁事業が予想どおりの条件で完了するか、あるいはまったく完了するかという保証はありません。

Ethylene Export Terminal

エチレン輸出ターミナルの 2023 年第 2 四半期の処理量は合計 277,582 トンで、2022 年第 2 四半期の処理量は 268,444 トンでした。

当社は、合弁パートナーと共同で、輸出能力を年間約100万トンから少なくとも約155万トン(年間最大約300万トン)に拡大するターミナル拡張プロジェクトに合意しました。 長期納期品目はすでに発注されており、2024年下半期に完成予定の建設が開始されており、ターミナル拡張プロジェクトのために当社が輸出ターミナル合弁会社に必要とする出資総額は約120ドルとなる見込みです。 -1億3,000万ドルは、既存の現金資源、拡張期間中の輸出ターミナル合弁事業からの分配金、および追加借入を利用して調達する予定であり、2023年4月28日に当社は、このプロジェクトに対して900万ドルの最初の資本出資を行いました。 2回目の出資は900万ドルで、2023年8月18日が期限となる。

Shipping Trends:

ハンディサイズ部門は2023年第1四半期から第2四半期にかけて好調な業績を継続した。

フリート全体の稼働率は、2023 年第 1 四半期の 96% から、2023 年第 2 四半期にかけて 89% に減少しました。この減少は、市場が季節的に繁忙で堅調な冬期から抜け出した結果です。 半冷凍および完全冷凍船のハンディサイズの 12 か月市場評価は、暦月 (「pcm」) で 7,000 ドル減少して 750,000 ドル pcm となり、ハンディサイズのエチレン市場評価は 26,000 ドル増加して 976,000 ドル pcm となりました。

第 1 四半期にはエチレン量の約 65% がアジア向けで、残りの量はヨーロッパ向けでした。 第 2 四半期には、アジア向けのエチレン量は約 46% に減少し、増加した 46% がヨーロッパ向けで、残りの 8% が南米または中東向けでした。 アジア向けの輸送量の減少は、貨物市場に軟化効果をもたらしました。

当社は、タイムチャーター (「TC」) に従事する船舶 31 隻と、スポットおよび貨物輸送契約 (「CoA」) に従事する船舶 11 隻を保有しています。 2023 年 6 月 30 日、当社は運航日数の 42% をタイムチャーターでカバーしました。 中型および完全基準の船舶はタイムチャーターに完全に採用されており、半基準およびエチレン対応の船舶は TC とスポットに分かれています。

歴史的に、艦隊は夏に季節性があり、冬に比べて利用率が低かった。 しかし、今年の市況は、過去数年間の同様の時期に当社が経験した状況と比較して、より強力な背景を提供しています。 2023 年 7 月の利用率は 90% を超えており、市場のファンダメンタルズが引き続き好調であることを示しています。

23年3Q決算(23年9月…)

23年3Q決算は、11月17日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ナビゲーター(NVGS)の損益計算書は?

23年8月は13ドル前後で推移しています。

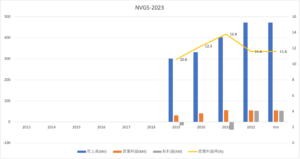

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は17年から10倍近く上昇しています。また、売上上昇に伴い営業利益も純利益も順調に増えています。21年の営業利益率は51%と高いですね。

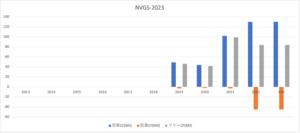

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。急速に業績が伸びているため、数値のブレが大きいですね。21年のEPSは1.67ドルと大幅に上昇しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、毎年大幅な赤字ですね。LNGタンカーは未成熟な市場で、積極的に設備投資をしている段階です。営業CFよりも遥かに大きい投資CFがありますね。また、株式発行により希薄化も進んでいます。

では、私たちはどのように投資判断すれば良いのでしょうか?

ナビゲーター(NVGS)の注目ポイントは?

フレックスLNGに投資する上で注目すべきポイントを紹介します。フレックスLNGは天然ガスを輸送する海運企業です。そのため、LNGタンカーの運賃が上昇すれば業績も上向きますね。では、LNGの市況はどのように推移しているのでしょうか?

注目1:

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ナビゲーター(NVGS)の四半期決算は?

- 2019年に上場した、LNGタンカーの英国の海運企業

- 環境に優しい、最新技術を備えた大型LNG船13隻を保有

- 売上高は順調に拡大、17年から6倍にも増加してる

- 売上高と利益は安定して推移、営業利益率は46%と高い

- 営業CFの6〜8倍で、積極的に設備投資をしている

- LNGはアジア地域を中心に、需要は右肩上がりで増加してる

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的には、フレックスLNGは投資したい銘柄のひとつです。

なぜならば、売上高が順調に拡大している上に、営業利益率は50%と高いからです。今後のLNG市場拡大を見越して、積極的に設備投資しています。米国のLNG輸出が急拡大したことで、LNG船の需要は年々高まっています。

短中期的には、LNGの海運市況は好転しています。

21年後半は寒波が予想されるが、欧州のガス在庫が歴史的に低いです。そのため、天然ガス価格は21年10月の価格は、前年比3.5倍に急騰しています。また、中国でも電力需要が逼迫しており、21年10月に前年比+17.5%に増やしています。

米国からアジア航路への輸出は、距離が長くLNG船のスポット価格を上昇させます。同社は3割のスポット契約を維持しており、21年4Qの売上予想を0.85億ドルから1.05億ドル(+55%)に引き上げています。

短期的には、LNG船の需給はされに引き締まるかもしれません。21年11月の予想PERは7.5倍と低く割高ではありません。

天然ガスを生産する米国企業も業績は好調です。

コメントを残す