世界中のコンテナ運賃が高騰し、海運会社の株価が急上昇しています。ジムは21年1月にIPO上場した海運銘柄です。22年4Qは前年比−37%、23年1Qは−63%に減速しています。

- 「21年1月にIPOした、イスラエルの海運会社だ…」

- 「上海から北米向けが高騰し、欧州やアジアにも波及…」

- 「コンテナ運賃高騰で、21Q3は前年比+209%成長だ…」

ジムは、コンテナ船を運行するイスラエルの海運会社です。創業は45年と古いが21年1月に再上場した銘柄ですね。ダナオスが同社の株を10%ほど保有し、海運業界のデジタル化でアリババと提携しています。

個人的には、ジムは投資したい銘柄のひとつです。

なぜならば、22年もコンテナ市況は好調で、過去最高益を記録しているからです。21年の営業利益率は54%と過去最高に高いですね。中国経済減速などの不確定要素も大きいが、個人的には22年もタイトな市況は続くと見ています。

ただ、FBX指数は21年9月をピークに下落してる状況では、投資したい銘柄ではありません。23年に新規造船が着水するため、更に市況が緩む可能性も高いですね。

- ジムシッピングの4半期決算(23年1-3月)は?

- ジムシッピングの過去10年間の売上高や営業利益は?

- 世界的なコンテナ運賃高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ジム・シッピング(ZIM)の四半期決算は?

ジム・シッピング(ZIM)の四半期決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:37.16億ドル(前年比+113%)○

- 営業利益:22.42億ドル(+228%)

- 純利益:17.11億ドル(+190%)

- 1株当たり利益:14.19ドル(+176%)○

22年2Q決算(22年6月30日)

- 売上高:34.29億ドル(前年比+43%)

- 営業利益:—億ドル(—%)

- 純利益:13.33億ドル(+50%)

- 1株当たり利益:11.07ドル(+49%)

22年3Q決算(22年9月30日)

- 売上高:32.28億ドル(前年比+2.9%)○

- 営業利益:15.44億ドル(−17%)

- 純利益:11.66億ドル(−21%)

- 1株当たり利益:9.66ドル(−21%)○

22年4Q決算(22年12月30日)

- 売上高:21.89億ドル(前年比−37%)○

- 営業利益:5.85億ドル(−73%)

- 純利益:4.17億ドル(−76%)

- 1株当たり利益:3.44ドル(−76%)○

3Qの売上高は前年比+2.9%の32.28億ドル、営業利益は−17%で15.44億ドルでした。22年1Qと2Qに続き、3Qの売上と利益は急減速しています。営業利益率は47.8%と依然として高い数値です。

ZIMは特に運賃が高騰している太平洋航路とアジア内で運行しています。その影響もあり、他の海運会社よりも成長率と収益性が高いです。

同社はの配当ポリシーは、利益の30-50%を目標としています。22年3Qの配当金は、2.95ドル(利回43%)と高いですね。

22通期年の調整後EBITDAは75.5億ドルに引き下げています。

ZIM の社長兼 CEO である Eli Glickman は次のように述べています。 株主への現金還元は引き続き当社の優先事項であり、当社の好調な業績を利用して、約 7 億 6,900 万ドル、または 1 株あたり 6.40 ドルの第 4 四半期の配当を宣言できたことを嬉しく思います。 合計で、2022 年の総純利益の約 44% に相当する 20 億 4000 万ドルの株主配当を提供します。」

グリックマン氏は次のように付け加えています。 具体的には、魅力的な新造能力を確保し、コスト構造を改善するために、船舶調達戦略を強化しました。 また、ZIMがパフォーマンスを最適化して長期的に持続可能な株主価値を生み出すように、商業的プレゼンスを多様化しました。 当社のチャーターされた LNG を動力源とする新造能力は、2023 年以降のコスト構造を大幅に改善し、商業的見通しを強化し、ZIM とお客様の ESG 目標を前進させることが期待されています。 グローバルなニッチ戦略に沿って、ネットワークを継続的に見直して適応させ、変化する顧客のニーズに迅速に対応し、変化する市場ダイナミクスと新たな成長機会を活用し、収益性を最大化します。」

グリックマン氏は次のように締めくくっています。 通年では、18 億ドルから 22 億ドルの調整済み EBITDA、1 億ドルから 5 億ドルの調整済み EBIT を生み出すと予想しています。 2023年以降、デジタル戦略の活用、高品質で持続可能なフリートの運用、グローバルニッチ戦略のさらなる実施に注力することで、お客様に最高のサービスを提供し、株主のために長期的に持続可能な価値を生み出すことができます。」

22年4Q決算(22年12月…)

22年4Q決算は、23年2月17日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ジム・シッピング(ZIM)10年間の損益計算書は?

ZIMは21年1月28日に15ドルで上場しました。上場直後は12ドルまで下落するも、22年11月は26ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、20年に売上と営業利益が大きく上昇しています。21年TTMの売上高は前年比+23%で、営業利益率は27%に急騰していますね。コンテナ運賃の世界的な上昇により、収益性を大幅に改善しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。21年TTMのEPSは9.7ドルと大幅に上昇しています。また、自己資本比率も20年の9%から、25%に上昇していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に上昇しています。コンテナ運賃が高騰する以前から、フリーCFは黒字ですね。21年TTMの営業CFは、19年の4.1倍に急拡大しています。運賃上昇が続く限りは、優良ビジネスだと言えそうですね。

では、私たち投資家はZIMをどう判断すれば良いのでしょうか?

ジム・シッピング(ZIM)の注目ポイントは?

20年のコロナ危機以降、コンテナ船運賃は2〜3倍に高騰しています。そのため、20年や21年の海運業界は10数年ぶりの強気相場が到来していますね。では、なぜコンテナ運賃は上昇しているのでしょうか?

注目1:世界コンテナ市場は24年で5倍に拡大?

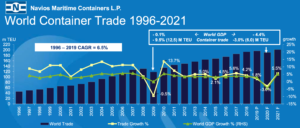

競合ナビオスの資料による、世界コンテナ取引量とGDP成長率です。

取引量を見ると、世界のコンテナ市場は一貫して上昇しています。96年に40万TEUだった取引量は、20年には200万TEUまで増えました。前年度を下回ったのは、リーマンショックの翌年とコロナ危機の時だけです。

取引量とGDP成長率は、相関関係にあることが分かりますね。

成長率は緩やかに減速傾向にあり、平均して年率6.5%です。12年以降は平均を下回る成長率で、18年はさらに大きく減速していますね。原因は中国経済減速と米中貿易摩擦、20年はコロナ危機による経済停止です。

しかし、過去3年間の反動で21年は5.5%まで回復する見込みです。

世界的な取引量の低下は、供給サイドの投資を鈍らせます。その結果、21年は需要が爆発的に増加しコンテナ運賃の高騰が起きていると言えますね。運賃高騰に伴いZIMの売上高は前年比+112%で伸びていますね。

他の海運会社よりも力強く成長している理由は、運行地域の恩恵も受けています。

注目2:太平洋航路の割合が最も多く40%を占める?

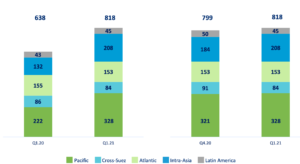

ZIMの決算資料による、地域別の運行状況です。

21年Q1時点で最も運行量が多いのは太平洋地域の328TEUです。次いで、アジア地域内が208TEU、大西洋、スエズ運河の航路と続きますね。太平洋地域は前年比+47%、アジア地域内は+57%です。

運賃高騰が最も大きく上昇しているのは、中国(アジア)から北米航路です。また、アジアはEC化が最も加速している地域で、コンテナ輸送の需要が高まっています。ZIMはアリババと提携し、デジタル面でアジアの物流を解消しています。

参考:アリババ、イスラエルの海運会社「ZIM」と提携 海上輸送も強化

太平洋航路とアジア内航路の増加が、高い利益率の要因だと予想できます。コンテナ運賃の高騰が続くが、新規造船の注文書はまだまだ低いです。

注目3:造船注文書は21年7月で20.3%に急騰?

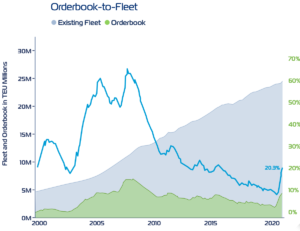

現在の船舶に対する、新規造船の注文書数の推移です。

20年の注文書フリート率は過去最低で9%だけでした。しかしながら、コンテナ運賃の高騰で21年5月時点では16.7%、7月で20.3%と増えています。ただし、08年の61%と比較すると、大幅に少ない事を示しています。

過去最高水準の運賃でも、フリート率は低く抑えられています。その理由は、環境規制により新しい造船を作りにくい状況だからです。現在注文中の船舶が船に浸かるのは23年以降です。そのため、コンテナの需給タイトはまだまだ続くと予想されています。

コロナ運賃の高騰は、21年5月もまだまだ続いています。

注目4:コンテナ運賃指数は過去最高の5061ドル?

Freightos社が公表している指数FBX(コンテナ運賃指数)です。

FBXは、全世界の主要14航路の40フィートコンテナ1本の運賃を、12社からヒアリングして平均値を算出しています。19年に1200ドルだったFBXが、21年1月には4000ドルまで上昇していることが分かります。

他には、上海発のコンテナ指数もあります。

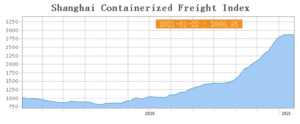

注目5:上海発コンテナ指数は過去最高の3432ドル?

SCFIは、上海発のコンテナ運賃の指数です。

コンテナ船が1番最初に高騰したのは、中国の上海向けの運賃です。20年4月以降に北米や欧州が経済停止した一方で、中国だけが生産を大幅に増やしていたからです。SCFIの指数を見ると、20年初めから高騰し始め、21年1月には少しずつ減少し始めています。

中国政府は、早い段階でコンテナ運賃の安定に動いています。世界中に製品を輸出している中国は、コンテナ運賃の暴騰が国内経済に悪影響を与えるからです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ジム・シッピング(ZIM)の四半期決算は?

- 1945年に設立された、イスラエルの海運会社である

- 21年1月にNYSEに上場、ダナオスが10%を保有している

- 海運だがハイテクに強く、20年にアリババと提携した

- 世界の主要ルートをカバーし、海上輸送と物流サービスを展開する

- コンテナ運賃高騰で、20年3Qの純利益は前年比3678%増えた

- 営業利益は急速に改善し、20年3Qは9%から14%へ

個人的には、ジムは投資したい銘柄ではないです。

なぜならば、コンテナ運賃はピークアウトし始めているからです。FBX指数は21年9月21日の11109ドルから、11月12日は9411ドルと16%も下落しています。世界経済は鈍化し始めたことで、22年も下落トレンドは続くと思います。

ただ、前年比較では4倍以上の高い水準にあり好業績は続きます。

21年3Qは前年比+209%、営業利益率は58%と過去にないほど好調です。ただし、超景気敏感株であるため運賃が下落に転じた後でも、安心して保有できる銘柄ではないですね。コンテナ需給関係はタイトでも、積極的に投資したい局面ではありません。

21年11月時点でPERは2.9倍と割安だが、投資したい銘柄ではありません。

ダナオスは、20年8月から株価が20倍にも高騰しています。また、ZIMの最大株主でもあり、10%前後の株式を保有しています。

コメントを残す