コロナ以降にコンテナ運賃が高騰し、ダナオス(DAC)などのコンテナ銘柄が短期間で10倍にも高騰しています。グローバル・シップ・リース(GSL)も、ダナオスと同じオーナー企業です。20年3月から、GSLも株価が7倍に高騰しています。

- 「コンテナ運賃が高騰し、20年3月から株価が5倍に高騰…」

- 「上海から北米向けが高騰し、欧州やアジアにも波及している…」

- 「株価が5倍に高騰したけれど、予想PERは3倍と割安だ…」

グローバル・シップ・リースは、コンテナ船を貸し出す英国の海運企業です。20年8月から株価が10倍に高騰したダナオスと同じ事業内容の会社です。ダナオスほど株価は高騰してないが、GSLも20年3月比で7倍に増えていますね。

個人的には、GSLも長期で保有したい銘柄のひとつです。

なぜならば、コンテナ運賃はコロナ後も高い水準が続くと思うからです。21年以降もコンテナ船の需要が高止まりする中で、船舶の供給は低く抑えられています。海運業界は10年以上の低迷で船舶の注文数が少ない上に、環境規制で古い船が次々に廃棄されているからです。

新規で造船を注文しても、完成するには2年を必要とします。また、バルク船や原油タンカーも同じ問題を抱えているため、供給が十分に満たされるには時間がかかりますね。GSLは18年から設備投資を行い、他のコンテナ会社に先駆けて船を調達しています。

ただし、コンテナの強気相場は21年後半に終了しています。

23年5月時点でも、PERは2.4倍と割安です。

- GSLの4半期決算(23年1-3月)は?

- GSLの過去10年間の売上高や営業利益は?

- 世界的なコンテナ運賃高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

グローバル・シップ・リース(GSL)四半期決算は?

グローバル・シップ・リースの四半期決算を紹介します。

22年3Q決算(22年9月30日)

- 売上高:1.63億ドル(前年比+43%)

- 営業利益:—億ドル(—%)

- 純利益:0.91億ドル(+40%)

- 1株当たり利益:—ドル(—%)

22年4Q決算(22年12月30日)

- 売上高:1.57億ドル(前年比+15%)

- 営業利益:—億ドル(—%)

- 純利益:0.75億ドル(+9%)

- 1株当たり利益:2.14ドル(+16%)

23年1Q決算(23年3月31日)

- 売上高:1.592億ドル(前年比+3.6%)

- 営業利益:0.850億ドル(+1.5%)

- 純利益:0.722億ドル(+6.4%)

- 1株当たり利益:2.12ドル(+14%)

3Qの売上高は前年比+3.6%で1.592億ドル、営業利益は+1.5%で0.850億ドルでした。22年3Qと4Qに続き、23年1Qの売上と利益は減速ですね。コンテナのオーナー企業で、営業利益率は53%と高いです。

23年初頭まで正常化が進んでいたが、5月現在は緩やかだと言います。

1Qの配当金は0.375ドル(8%)と横ばいです。

グローバル・シップ・リース社の執行会長、ジョージ・ユロウコス氏は次のように述べています。「コンテナ輸送部門における用船料金と資産価値の正常化は2023年初頭まで継続しましたが、ここ数カ月で変化率は緩やかになりました。 この傾向が持続できるかどうかはまだ分からないが、最近の金利水準には潜在的な安定の兆しが見られており、最近のピークを大きく下回っているにもかかわらず、歴史的な基準からすれば依然として魅力的な水準にある。 傭船市場で利用可能なトン数と全体的な流動性は依然として比較的限られているため、定期傭船会社は、たとえ期間が 1 ~ 2 年を超えることはほとんどないとしても、定期傭船でトン数を確保し続けることが奨励されています。

このような環境において、当社は「主力」サイズのセグメントに焦点を当てた高度に仕様化された艦隊により、新規傭船と延長の合意に成功し続けてきました。 当社は最近、8,500 TEU ポストパナマックスコンテナ船 4 隻を購入して傭船し、GSL としてはほぼ 2 年ぶりの船舶買収により、価値を重視した成長に戻りました。 これらの高仕様で効率性の高い船舶は、GSL に一流取引先からの即時キャッシュフローを提供し、最近の資産価値の正常化を反映して、低い残存価値リスクを確保しながら魅力的な条件で買収されています。 全体として、当社は今年これまでに約 1 億 9,000 万ドルの契約収益を追加し、2 年半で当社のフォワードチャーターカバーは 21 億ドル以上に達しました。 最近の資産価格の急騰期間における当社の強力な契約キャッシュフローと規律により、GSL は当社の厳格な基準を満たす中古取得の機会に選択的に参加できる強力な立場にあります。」

イアン・ウェバー最高経営責任者(CEO)は次のようにコメントした。「規律を保ち、積極的にレバレッジを解消し、金利エクスポージャーのヘッジを含む負債コストを削減する機会を継続的に特定し、全体的な財務の柔軟性を高めることで、GSLはこの新たな段階に入りつつあります。 このサイクルでは、契約キャッシュ フローに関する良好な見通しと堅牢なバランスシートの両方を備えています。 これにより、当社は引き続き機敏な資本配分を行うことができ、適切な成長機会に迅速に取り組みながら、十分なサポートを受けている配当を維持し、株式市場のボラティリティを利用して自社株買いによる株主利益の向上を図ることができます。 2021 年の第 3 四半期以降、当社は合計で約 4,400 万ドルを自社株買いに投資し、自社株数を 7% 近く削減しました。 当社の財務力と規律により、さまざまな方法で価値を創造することが可能であり、当社は株主の長期的な利益に最も適すると思われる方法でそれを継続するつもりです。」

23年2Q決算(23年6月…)

23年2Q決算は、8月11日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

グローバル・シップ・リース(GSL)損益計算書は?

GSLは2008年に61ドルで上場しました。上場時で最高値61ドル、それから11年2月に58ドルまで上昇しています。23年5月は18ドル前後で推移しています。

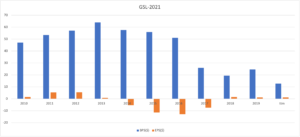

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増加しています。また、オーナー企業なので営業利益率が高く、20年は40%を超えています。18年に売上高が伸びているのは、コンテナ船を増やしたからですね。

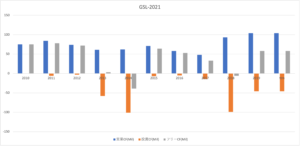

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは下落基調にあり、EPSは一時的に下向くも好転しています。10年以上低迷している海運業界の中では、そこまで悪い数値ではありません。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字が多く安定しているといえます。投資CFが増えているのは、新しく造船を追加しているからです。オーナー企業であるため、船を増やすことで売上高増に繋がります。

では、私たちはどのように投資判断すれば良いのでしょうか?

グローバル・シップ・リース(GSL)注目点は?

GSPに投資する上で注目すべきポイントを紹介します。GSPはコンテナ船を貸し出すことで収益を得ています。そのため、コンテナ運賃し傭船料が増えれば業績は上向きます。コロナを契機に、コンテナ船運賃は高騰しています。

注目1:20年にコンテナ船運賃が高騰した理由とは?

- コロナで労働力不足で、北米港に大量のコンテナが滞留している

- トラックや鉄道などの陸運者不足で、コンテナが海上に戻ってこない

- 乗客を乗せる国際線が激減し、付加価値が高い製品が空で送れない

- 巣ごもり特需で、中国から北米向けの家電や日用品が増えている

- 北米や欧州のクリスマス商船で、11〜12月に需要が逼迫している

- 北米や欧州向けの長距離輸送が優先され、アジアで足りていない

2020年11月以降、中国発のコンテナ運賃が急騰しています。

コンテナ運賃が急騰している原因は、コロナによる世界的な経済封鎖によるものです。しかしながら、高騰している要因はひとつではないため、どのくらいの期間で上昇し続けるかは読めません。

では、コンテナ船の動向を見るには、どの指標に注視すれば良いのでしょうか?

注目2:世界コンテナ運賃指数は欧州向けが上昇?

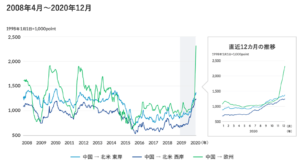

Freightos社が公表している指数FBXです。

FBXは、全世界の主要14航路の40フィートコンテナ1本の運賃を、12社からヒアリングして平均値を算出しています。19年に1200ドルだったFBXが、21年1月には4000ドルまで上昇していることが分かります。

他には、上海発のコンテナ指数もあります。

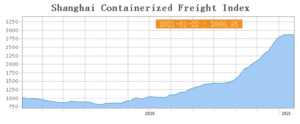

注目3:上海発コンテナ指数は21年1月に横ばい?

SCFIは、上海発のコンテナ運賃の指数です。

コンテナ船が1番最初に高騰したのは、中国の上海向けの運賃です。20年4月以降に北米や欧州が経済停止した一方で、中国だけが生産を大幅に増やしていたからです。SCFIの指数を見ると、20年初めから高騰し始め、21年1月には少しずつ減少し始めています。

中国政府は、早い段階でコンテナ運賃の安定に動いています。世界中に製品を輸出している中国は、コンテナ運賃の暴騰が国内経済に悪影響を与えるからです。

まとめ:グローバル・シップ・リース(GSL)決算は?

- 2008年に上場した、コンテナ船を貸し出す英国の海運企業

- 40隻前後のコンテナ船を保有し、海運会社に固定金利で貸し出す

- 営業利益率が40%と、利益率が高い安定したビジネスである

- 18年に積極的に設備投資することで、売上高を伸ばしている

- 株価は20年4月から5倍に高騰するも、予想PERは3倍と低い

- コンテナ船の供給は少なく、21年も運賃高騰が続く可能性が高い

個人的には、GSLも長期で保有したい銘柄のひとつです。

なぜならば、コンテナ運賃はコロナ後も高い水準が続くと思うからです。21年以降もコンテナ船の需要が高止まりする中で、船舶の供給は低く抑えられています。海運業界は10年以上の低迷で船舶の注文数が少ない上に、環境規制で古い船が次々に廃棄されてるからです。

新規で造船を注文しても、完成するには2年を必要とします。また、バルク船や原油タンカーも同じ問題を抱えているため、供給が十分に満たされるには時間がかかりますね。GSLは18年から設備投資を行い、他のコンテナ会社に先駆けて船を調達しています。

株価は5倍に高騰したが、21年3月時点でも予想PERは3倍と割安です。

しかしながら、GSL銘柄はマネックス証券で取り扱いがありません。そのため、コンテナ船のおーナーに投資するならばダナオスがお勧めです。ダナオスはすでに10倍に高騰しているが、21年3月時点でも予想PERは2倍と割安です。

そんため、まだまだ上昇する余地は高いと言えます。

コメントを残す