コンテナ運賃に引き続き、バルク船運賃も20年10月から高騰しています。21年10月以降はバルク指数は下落に転じるも、22年5月は3370まで回復しています。ただ、21年4Qの売上は前年比+166%、22年1Qは+45%に減速してますね。

- 「コロナ後に市況が好転し、株価は3ヶ月で2倍に上昇してる…]

- 「中国が大量に鉄鉱石を輸入し、バルク指数が上昇している…」

- 「新規注文率は過去最低で、バルク市況は急回復する見通しだ…」

シナジー・マリタイム(SHIP)は、ドライバルクを海上輸送するギリシャ企業です。同社はケープサイズ18隻のを保有しています。売上高は業界大手の酢バーバルクの10分の1程度と規模が小さいですね。

個人的には、シナジーは投資したい銘柄のひとつです。

なぜならば、22年もバルク船の需給はタイトであり、同社CEOは強気に見ているからです。21年4Qの売上は前年比+166%で、営業利益率は56%と高いですね。また、4Qには0.025ドルの普通配当と、0.025ドルの特別配当も発表し、株主に積極的に還元しています。

足元のバルク指数は、22年2月から再び上昇に転じています。

中国経済の悪化やロシア危機など、不確実な要素は大きいが、世界の貿易量は依然として成長しています。しかしながら、船舶の注文数は過去30年で最低水準にあり、需給は引き締まったままですね。

そのため、22年5月の予想PER4.9倍はまだまだ割安です。

- SHIPの4半期決算(22年1-3月)は?

- SHIPの過去10年間の売上高や営業利益は?

- ドライバルクの市況は、21年も継続して好調なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

シナジー・マリタイム(SHIP)の四半期決算は?

シナジー・マリタイム(SHIP)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:4817万ドル(前年比+145%)

- 営業利益:2391万ドル(+539%)

- 純利益:2006万ドル(+458%)

- 1株当たり利益:0.10ドル(+150%)

21年4Q決算(21年12月31日)

- 売上高:5669万ドル(前年比+166%)

- 営業利益:3229万ドル(+639%)

- 純利益:2064万ドル(+990%)

- 1株当たり利益:0.11ドル(+466%)

22年1Q決算(22年3月31日)

- 売上高:2966万ドル(前年比+45%)✖️

- 営業利益:778万ドル(+184%)

- 純利益:367万ドル(前年度−132万ドル)

- 1株当たり利益:0.02ドル(前年度−0.01ドル)◯

1Qの売上高は前年比+45%で2966万ドル、営業利益は+184%で778万ドルでした。21年3Qや4Qと比較すると、22年1Qの売上と利益は減速していますね。営業利益率は26%と悪くはないです。

ドライバルク市況は好調で、売上成長率は加速していますね。

同社は18隻のバルク船を所有しています。22年1Qは0.025ドル(利回り8%)の配当金、21年4Qに0.025ドルの特別配当を宣言しています。また、ワラント債の返済や自社株買いにも積極的ですね。同社のCEOは、バルク市況について依然として強気です。

ギリシャ、グリファダ、2022年5月31日(GLOBE NEWSWIRE)-Seanergy Maritime Holdings Corp。(「Seanergy」または「Company」)(NASDAQ:SHIP)は本日、2022年3月31日に終了した第1四半期の決算を発表しました。 1株あたり0.025ドルの四半期配当を宣言しました。

2022年3月31日に終了した四半期の純売上高は2970万ドルで、2021年の第1四半期と比較して46%増加しました。この四半期の調整後EBITDAは、2021年の同時期の790万ドルから1680万ドルでした。当四半期の純利益と調整後純利益はそれぞれ370万ドルと770万ドルでしたが、2021年第1四半期の純損失は130万ドル、調整後純利益は10万ドルでした。毎日のタイムチャーター相当率(「TCE率」) )2022年の第1四半期の艦隊の2は19,357ドルで、2021年の同時期の16,219ドルと比較して19%の増加を記録しました。

2022年3月31日現在の現金および現金同等物、制限付き現金、定期預金は、2021年12月31日現在の4,710万ドルに対し、3,890万ドルでした。第1四半期末の株主資本は2億3,100万ドルでした。 2021年12月31日現在の244.5百万ドルへの減少は、主に当社の残りの転換債に新しい会計基準が採用されたことによるものです。繰延費用控除後の長期債務(シニアローン、転換社債およびその他の金融負債)は、2022年3月31日現在で2億2,180万ドルでしたが、同日現在の当社のフリートの簿価は4億2,060万ドルでした。

CEOコメント:

「Seanergyは、季節的に弱い日率にもかかわらず、1年の第1四半期で史上最強を報告しました。調整後純利益は770万ドルで、調整後EBITDAは1680万ドルでした。 2022年第1四半期のフリートTCEは19,357ドルで、バルト海ケープサイズ指数(「BCI」)の平均より31%高かった。これは、当社のフリートのインデックスにリンクされたレートの一部を前の期間に固定に積極的に変換するという当社の成功したヘッジ戦略に起因しています。 2022年の第1四半期の推定TCEは24,570ドルで、これは貨物環境の強化を反映しています。当社の継続的な堅調な業績を背景に、2022年第1四半期の四半期配当は1株あたり0.025ドルと宣言しています。これは、当期の調整後純利益の58%に相当します。過去2四半期で、1株あたり0.075ドルを株主に分配しました。

「さらに、2022年の第1四半期に、発行済みの転換社債を1,000万ドル買い戻し、過去6か月以内に株式および株式連動型商品(転換社債およびワラント)の買い戻し総額を2,670万ドルにしました。これまでに支払われた配当金を含めると、第1四半期のみで、配当金とこれらの買戻しを通じて株主に報いるために、合計1,890万ドルの当社の現金が割り当てられました。

「当社の艦隊の商業的および技術的開発に関しては、2022年まで、船舶の競争力を損なうことなく、今後の環境規制に完全に準拠することを目指して、野心的なアップグレードスケジュールを継続してきました。船隊の100%にバラスト水処理システム(「BWTS」)の設置を無事に完了し、さらに、予定されているドライドッキングと同時に省エネ装置(「ESD」)を設置することで3隻の船舶をアップグレードしました。ほとんどの場合、これらのプロジェクトは基礎となる用船者と協力して実施され、基礎となる船舶の性能の向上を反映するために指数連動率を上方修正する合意が伴います。それぞれの用船期間は、投資の回収期間を反映するために延長されます。同時に、私たちは著名なチャーターと協力して追加のバイオ燃料試験を進めています。これらのイニシアチブは、私たちの艦隊の最適な商業的位置付けに貢献するだけでなく、私たちの船舶の二酸化炭素排出量を削減するための決定的な一歩を形成すると強く信じています。

「ケープサイズ市場の見通しに関する私の見解は、近年の最も強力な需給ファンダメンタルズに支えられて、引き続き非常に楽観的です。過去最低の受注高はアクティブなフリートの6%のままですが、ケープサイズの需要は、世界的なエネルギー供給不足、地政学的開発、および東から西に開発中のインフラストラクチャプロジェクトによってさらに促進されています。新しい環境規制は、世界的な船隊の減速を背景に効果的な船舶供給をさらに制限することが期待されており、当社の船舶で達成されたエネルギー効率の改善の重要性を強調しています。 Seanergyは、当社の重要な営業レバレッジを成功裏に実証しており、今年の下半期に強化される貨物市場を活用するのに適した立場にあります。

「当社を持続可能な方法で発展させることを目指して、魅力的な機会について市場を監視し続けると同時に、成長、商業競争力、株主還元の間の資本配分のバランスを取りながら、献身的な利害関係者に報酬を与えます。」

22年2Q決算(22年6月…)

22年2Q決算は、9月1日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

シナジー・マリタイム(SHIP)の損益計算書は?

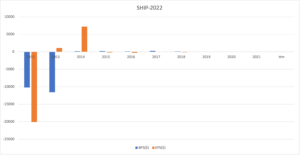

シナジー・マリタイムは2008年に170kドルで上場しました。08年7月に最高値を付けるも、その後は一貫して下落基調にあります。22年6月は1.15ドル前後で推移していますね。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は右肩上がりに上昇しています。18年以降は減少するも、コロナ後の21年には過去最高に上昇しています。営業利益率も過去最高を更新し、22年には44%まで上昇しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。過去10年間は、ドライバルク市況が厳しかったことを示していますね。しかし、22年のEPSは0.25ドルと黒字化に成功しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字が続いていますね。同社は15年と21年に大きく設備投資を増やしています。21年はバルク市況が上向いたことで、営業CFも大きく黒字ですね。

では、私たちはどのように投資判断すれば良いのでしょうか?

シナジー・マリタイム(SHIP)の注目点は?

シナジー・マリタイムに投資する上で注目すべきポイントを紹介します。GOGLは鉄鉱石などを海上輸送するバルク会社です。そのため、バルチック海運指数が上昇すれば、業績も上向きますね。

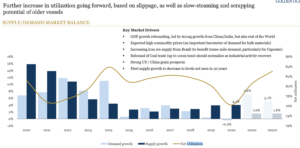

注目1:バルク船の供給は過去最低水準の1.6%だけ?

ゴールデンオーシャンによる、バルク船の需給関係と利用率の推移です。

20年のバルク船の需要は、過去最低水準で−0.4%でした。しかしながら、世界経済の回復で21年には7.2%、22年には5.1に急回復すると予想しています。対して、21年や22年の供給は過去最低水準の1.6%に抑えられています。

供給が低い理由は、環境規制で古い造船のスクラップ化が進むからです。コロナ禍で鉄鉱石の価格は最高水準に上昇し、古い造船の廃棄を進めます。古い造船の廃棄は、コンテナや原油タンカーでも起きています。

では、バルク船の市況はどのように推移しているのでしょうか?

注目2:バルク船運賃は20年に過去最低まで下落?

日本郵船が作成した、サイズ毎のドライバルク船の運賃推移です。

コロナが普及し始めた20年に、バルク運賃は過去最低まで下落します。しかし、中国経済が力強く回復し始めた5月には上昇に転じます。最大規模のケープサイズ(18万トン)が上昇し、パナマックス(8.2万トン)とハンディマックス(5.8万トン)も追随しています。

景気回復が本格化するならば、さらにバルク運賃は上昇しますね。

バルク運賃の動向は、バルチック海運指数を見れば分かります。ドライバルク市況は、バルチック海運指数が先行指標になりますね。

注目3:バルチック海運指数は20年4月から5.1倍?

バルク市況を見る際には、バルチック海運指数が先行指標になります。

20年4月に400ドルだった指数は、21年4月には5.2倍の2100ドルまで上昇しています。指数が上昇している理由は、コロナからいち早く回復した中国が鉄鉱石や石炭、大豆などの穀物を大量に輸入しているからです。

ただし、21年10月6日の高値5600ドルから、11月17日には2591ドルと60%近くも下落しています。中国の不動産市況の悪化と冬の電力問題は、さらにバルク指数を押し下げる可能性もあります。

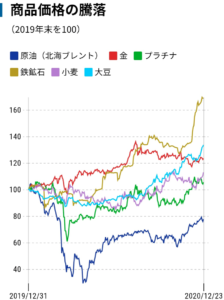

19年比で見ても、鉄鉱石、小麦、大豆などあらゆる商品価格が高騰しています。コロナ後は、中国以外の先進国も経済回復するため、さらに高騰する可能性が高いですね。

参考:Twitter

まとめ:シナジー・マリタイム(SHIP)決算は?

- 2008年に上場した、バルク船のギリシャ企業

- ケープサイズ18隻を保有する、小規模の海運企業

- 売上高は着実に増加し、21年に過去最高に拡大した

- 21年の営業利益率は44%、競合と比較して高い

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

シナジー・マリタイム(SHIP)は、ドライバルクを海上輸送するギリシャ企業です。同社はケープサイズ18隻のを保有しています。売上高は業界大手の酢バーバルクの10分の1程度と規模が小さいですね。

個人的には、シナジーは投資したい銘柄のひとつです。

なぜならば、22年もバルク船の需給はタイトであり、同社CEOは強気に見ているからです。21年4Qの売上は前年比+166%で、営業利益率は56%と高いですね。また、4Qには0.025ドルの普通配当と、0.025ドルの特別配当も発表し、株主に積極的に還元しています。

足元のバルク指数は、22年2月から再び上昇に転じています。

中国経済の悪化やロシア危機など、不確実な要素は大きいが、世界の貿易量は依然として成長しています。しかしながら、船舶の注文数は過去30年で最低水準にあり、需給は引き締まったままですね。

そのため、22年5月の予想PER4.9倍はまだまだ割安です。

ドライバルク船の競合企業はスターバルク(SBLK)です。スターバルクもバルクック指数とともに株価が上昇し、20年11月から3倍に上昇しています。

コメントを残す