世界中のコンテナ運賃が高騰し、海運会社の株価が急上昇しています。マトソンも20年5月から、株価が2.7倍に高騰しています。では、経済再開が進む21年後半も、コンテナ運賃の高騰は続くのでしょうか?

- 「コンテナ運賃が高騰し、株価は1年で2.7倍に高騰した…」

- 「上海から北米向けが高騰し、欧州やアジアにも波及している…」

- 「株価が2.7倍に高騰したけれど、PERは23倍とまだ割安だ…」

マトソンは、太平洋地域で海上輸送と物流サービスを提供する会社です。主に、ハワイ、グアム、ミクロネシア地域の輸送を行います。また、中国-アラスカ-カリフォルニア航路も扱い、貨物量が急騰しています。

個人的には、マトソン株は短期で投資したい銘柄のひとつです。

なぜならば、20年4月から続く、中国発のコンテナ運賃の恩恵を受ける銘柄だからです。20年後半に運賃が急騰した事で、21年4Qの売上は前年比+80%、22年1Qは+63%と加速しています。また、営業利益率は+37%と過去最高水準です。

中国経済の減速はあるも、引き続き需要は強いです。そのため、22年5月時点のPER4.2倍は割安水準にあります。

- マトソンの4半期決算(22年1-3月)は?

- マトソンの過去10年間の売上高や営業利益は?

- 世界的なコンテナ運賃高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

マトソン(MATX)の四半期決算は?

マトソン(MATX)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:10.72億ドル(前年比+66%)

- 営業利益:3.67億ドル(+293%)

- 純利益:2.83億ドル(+299%)

- 1株当たり利益:6.53ドル(+300%)

21年4Q決算(21年12月31日)

- 売上高:12.67億ドル(前年比+80%)

- 営業利益:4.56億ドル(+320%)

- 純利益:3.95億ドル(+360%)

- 1株当たり利益:9.40ドル(+379%)

22年1Q決算(22年3月30日)

- 売上高:11.655億ドル(前年比+63%)✖️

- Transportation:9.439億ドル(+68%)

- Logistics:2.216億ドル(+46%)

- 営業利益:4.326億ドル(+259%)

- 純利益:3.392億ドル(+289%)

- 1株当たり利益:8.23ドル(+313%)○

1Qの売上高は前年比+63%で11.65億ドル、営業利益は+259%で4.32億ドルでした。21年4Qと比較して、22年1Qも引き続き好調です。営業利益率は37%と過去最高に高い水準です。

コンテナ運賃が継続して上昇している事で、同社の売上は好調です。中国減速はあるものの引き続き需要は強いです。

- ハワイコンテナ:35500(−0.6%)

- ハワイ自動車:8600FEU(−19%)

- アラスカコンテナ:20800(+20%)

- 中国コンテナ:46600FEU(+13%)

- グアムコンテナ:5500(+10%)

- その他コンテナ:5300FEU(+32%)

会長兼最高経営責任者のマット・コックスは、次のように述べています。 「海運部門では、eコマース、衣料品、その他の商品の数量が引き続き増加しているため、中国のサービスは引き続き迅速な海運サービスに対する大きな需要が見られます。連結営業利益の前年比の増加は、主に中国のサービス現在、太平洋横断貿易レーンでは、主にCOVID-19の拡散を緩和するための措置、米国西海岸での継続的なサプライチェーンの制約と混雑、消費傾向の高まりにより、中国でサプライチェーンの課題が発生しています。中国のサプライチェーンの課題によって提示される短期的な不確実性にもかかわらず、現在の需給要因の組み合わせは、少なくとも10月のピークシーズンまでほぼ維持され、今年のほとんどの期間、中国でのサービスを提供しています。」

コックス氏はさらに、「国内の海上貿易レーンでは、アラスカとグアムでの需要が前年比で増加し、ハワイでの需要は前年同期と同等の安定した需要が続いた。ロジスティクスでは、コア市場での商品消費の増加、在庫の補充、および良好な需給ファンダメンタルズが引き続き見られたため、収益はすべての事業分野で力強く前年比で増加しました。」

2022年第1四半期のビジネス状況に関する議論と最新情報

海上輸送:2022年第1四半期のハワイサービスにおける当社のコンテナ量は、前年比で0.6%減少しました。この減少は主に、東行きの量が減少したことによるものです。当四半期中、国内の観光客の増加と海外からの訪問者のトラフィックの緩やかな改善の結果として、ホスピタリティ関連の需要が引き続き増加しました。短期的には、2022年のハワイのさらなる景気回復について慎重に楽観視しています。前向きな傾向には、失業率のさらなる改善と、年内の有意義な海外からの訪問者のトラフィックを含む観光客のトラフィックの増加が含まれますが、COVIDの波は増加しています。 19の変種は、さらなる景気減速の可能性を示しており、インフレと高金利と相まって連邦政府の刺激策が失われると、裁量所得に影響を与える可能性があります。

中国では、2022年第1四半期の当社のコンテナ量は前年比13.4%増加しました。この増加は、前年より東行きの航海が5回増えた結果です。当四半期の販売量需要は、eコマース、衣服、その他の商品に牽引されました。マトソン社は、2022年第1四半期に上海コンテナ貨物指数を上回る大幅な料金プレミアムを引き続き実現し、前年同期よりも大幅に高い平均貨物料金を達成しました。現在、太平洋横断の貿易レーンでは、主にCOVID-19の蔓延を緩和するための行動、米国西海岸での継続的なサプライチェーンの制約と混雑、消費傾向の高まり、在庫の補充により、中国でサプライチェーンの課題が発生しています。 。中国のサプライチェーンの課題によって提示される短期的な不確実性にもかかわらず、現在の需給要因の組み合わせは、少なくとも10月のピークシーズンまでほぼ維持され、ほとんどの場合、中国サービスの需要の増加が見込まれます。今年の。

グアムでは、2022年第1四半期の当社のコンテナ量は、主に小売関連の需要の増加により、前年比10.0%増加しました。短期的には、年が進むにつれて観光客のトラフィックが改善するため、グアムのさらなる経済成長について慎重に楽観視しています。

アラスカでは、2022年第1四半期の当社のコンテナ量は、主に(i)アラスカ-アジアエクスプレス(「AAX」)からの量の増加、(ii)主に北行きの量の増加により、前年比20.2%増加しました。競合他社のドライドッキングに関連する小売関連の需要と量の増加、および(iii)主にシーフードの量の増加による南行きの量の増加。短期的には、アラスカの経済動向の改善が見込まれますが、回復の軌道は依然として不透明です。

当社のSSAT合弁事業投資による2022年第1四半期の貢献は、3,400万ドルであり、2021年第1四半期よりも2,480万ドル増加しました。この増加は、主にその他のターミナル収益の増加によるものです。

ロジスティクス:2022年第1四半期の当社のロジスティクスセグメントの営業利益は、2021年第1四半期に達成されたレベルと比較して1,640万ドル、つまり1,030万ドル増加しました。コア市場における商品消費の増加、在庫補充、および良好な需給ファンダメンタルズ。

22年2Q決算(2022年6月…)

22年2Qは、8月4日に公開予定。

では、売上高や営業利益の10年間の推移はどうでしょうか?

マトソン(MATX)10年間の損益計算書は?

マトソンは1985年に6ドルで上場しました。20年に株価は大きく上昇し、21年3月に最高値76ドルを付けています。22年1月は93ドル前後で推移しています。

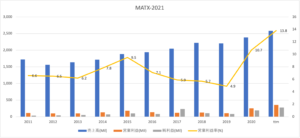

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と営業利益は順調に上昇しています。20年のパンデミックを機にコンテナ運賃が上昇し、営業利益も大きく上昇してました。19年に4.9%だった営業利益率は、21年には13.8%まで上昇しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSもどちらも順調に上昇しています。EPSは20年に大きく上昇しています。

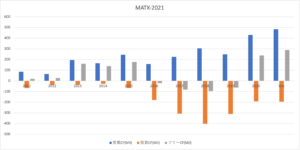

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に大きく上昇しています。16-19年は投資CFが拡大したことで、赤字に陥っていますね。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

マトソン(MATX)の注目ポイントは?

20年のコロナ危機以降、コンテナ船運賃は2〜3倍に高騰しています。そのため、20年や21年の海運業界は10数年ぶりの強気相場が到来していますね。では、なぜコンテナ運賃は上昇しているのでしょうか?

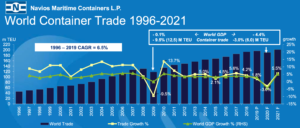

注目1:世界コンテナ市場は24年で5倍に拡大?

競合企業のナビオス決算資料による、世界コンテナの取引量と成長率です。

取引量を見ると、世界のコンテナ市場は一貫して上昇しています。96年に40万TEUだった取引量は、20年には200万TEUまで増えました。前年度を下回ったのは、リーマンショックの翌年とコロナ危機の時だけです。

ただし、成長率は減速傾向にあり、平均して年率6.5%です。

12年以降は平均を下回る成長率で、18年以降はさらに減速している事が分かります。原因は中国経済減速と米中貿易摩擦、20年はコロナ危機による経済停止で落ち込んでいます。

しかしながら、過去3年間の反動で21年は5.5%まで回復する見込みです。

20年4月のコロナ危機以降、コンテナ運賃が高騰しています。では、なぜコンテナ船運賃が高騰しているのでしょうか?

注目3:コンテナ船運賃が高騰している理由とは?

- コロナで労働力不足で、北米港に大量のコンテナが滞留している

- トラックや鉄道などの陸運者不足で、コンテナが海上に戻ってこない

- 乗客を乗せる国際線が激減し、付加価値が高い製品が空で送れない

- 巣ごもり特需で、中国から北米向けの家電や日用品が増えている

- 北米や欧州のクリスマス商船で、11〜12月に需要が逼迫している

- 北米や欧州向けの長距離輸送が優先され、アジアで足りていない

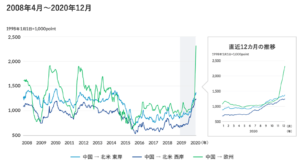

2020年11月以降、中国発のコンテナ運賃が急騰しています。

コンテナ運賃が急騰している原因は、コロナによる世界的な経済封鎖によるものです。しかしながら、高騰している要因はひとつではないため、どのくらいの期間で上昇し続けるかは読めません。

マトソンは、中国発運賃の上昇で恩恵を受けている銘柄のひとつですね。

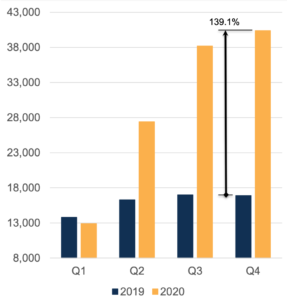

注目4:20年4Qの中国コンテナは+139%?

マトソンは、20年4Qの中国コンテナも強気に予想しています。

中国コンテナが前年比124%で、20年3Qの業績を押し上げました。中国向けは引き続き好調で、Q4も+139%と高い成長率を見込んでいます。需要増加の要因は、Eコマースと需要が高い日用品の増加だと言います。

今後も、米国での継続的な在庫補充と輸入品の消費は続きそうです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:マトソン(MATX)の四半期決算は?

- 1870年に上場した、太平洋航路が主要の海運会社

- ハワイ、グアム、ミクロネシア地域に海洋輸送サービスを提供

- 太平洋地域以外にも、中国-アラスカ-カリフォルニア航路も持つ

- 20年2Q以降は、中国コンテナの輸送量が3桁で拡大してる

- 営業利益率は6-9%前後だが、20年3Qは14%に改善した

- Eコマースや必需品の需要増で、21年も好調な可能性が高い

個人的には、マトソン株は短期で投資したい銘柄のひとつです。

なぜならば、20年4月から続く、中国発のコンテナ運賃の恩恵を受ける銘柄だからです。20年後半に運賃が急騰した事で、21年1Qの売上は前年比+38%、2Qは+66%で加速しています。また、営業利益率は+24%と大幅に上昇してますね。

ただし、成長牽引する中国コンテナの増加率は、鈍化し始めています。

2Qの中国コンテナ増加率は+59.1%、1Qの+124.7%から大幅に減少しています。少なくとも21年末まで混乱は続くと述べているが、中国の大幅な減速には注意が必要です。8月時点のPERは10倍と割安だが、これから購入する局面ではありません。

20年4月以降は、中国の海運会社の業績が高騰していますね。コスコシッピングは、香港市場に上場する中国の海運会社です。

コメントを残す