フードデリバリーのドアダッシュは、コロナ禍で最も恩恵を受けた銘柄ですね。21年1Qの売上高は前年比+197%で急成長するも、22年1Qは+35%に減速しています。経済再開する22年は、成長率が鈍化しそうですね。

- 「コロナ禍で市場は拡大、3桁の売上成長率だった…」

- 「株価は21年11月に、高値245ドルを付けている…」

- 「23ヵ国に展開し、デリバリー市場は今後も拡大する…」

ドアダッシュ(DASH)は、フードデリバリーを展開する米国企業です。業界大手からシェアを奪う形で急成長し、米国内のシェアは46.5%と1位です。経済再開後の21年後半は、手数料に応じた配送料など収益性の改善を目指しています。

個人的には、ドアダッシュは投資したい銘柄ではありません。

なぜならば、フードデリバリーは競合が多く、儲かりにくいビジネスだからです。コロナ禍の20年は3桁の売上成長率だったが、21年の営業利益率は−13%と依然として赤字です。配車サービスにも共通してるが、差別化が図りにくビジネスです。

経済再開で減速するも、中長期的にはまだまだ市場は拡大します。

特に、インドや東南アジアなどの、人口過密地帯では伸び代が高いですね。ただし、競合が多く差別化が難しいことを考えると、投資する利点は低いです。配車もフードサービスも、世界的に最も競争が激しい分野だといえます。

- ドアダッシュの4半期決算(22年1-3月)は?

- ドアダッシュの過去10年間の売上高や営業利益は?

- 3桁の売上成長率だったが、再開後も好調を維持できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ドアダッシュ(DASH)の四半期決算は?

ドアダッシュ(DASH)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:12.75億ドル(前年比+45%)

- 営業利益:−0.990億ドル(前年度−0.035億ドル)

- 純利益:−1.010億ドル(前年度−0.042億ドル)

- 1株当たり利益:−0.30ドル(前年度−0.96ドル)

21年4Q決算(21年12月31日)

- 売上高:13.00億ドル(前年比+34%)◯

- 営業利益:−0.154億ドル(前年度−0.305億ドル)

- 純利益:−0.155億ドル(前年度−0.312億ドル)

- 1株当たり利益:−0.45ドル(前年度−2.67ドル)✖️

22年1Q決算(22年3月31日)

- 売上高:14.56億ドル(前年比+35%)◯

- 営業利益:−1.73億ドル(前年度−0.99億ドル)

- 純利益:−1.67億ドル(前年度−1.10億ドル)

- 1株当たり利益:−0.48ドル(前年度−0.34ドル)✖️

1Qの売上高は前年比+35%で14.56億ドル、営業利益は−1.73億ドルでした。21年3Qや4Qに続き、22年1Qの売上は減速していますね。営業利益率は−11.8%と改善傾向にあります。

フードデリバリーは、コロナ禍で最も恩恵を受けていた銘柄ですね。しかし、経済再開に伴い、売上成長率は急減速しています。ただ、手数料に応じて配送料を決めるなど、収益化に力を入れるようです。

コロナ後の経済再開でも、事業を伸ばせるか注視したいですね。

ウォルトは 2015 年にサービスを開始し、23 カ国で事業を展開する。このほとんどがドアダッシュにとって新たな市場だ。

同社は 4 月 27 日、料理を届ける際に飲食店が支払う手数料を選べるようにすると発表 した。飲食店は注文金額の 15%、25%、30%の 3 段階から選択できる。新型コロナウイル スの感染拡大による「特需」を享受してきた同社は、経済の正常化を見据えたサービス の見直しを迫られている。手数料が安いほど消費者の払う配送料を高くする仕組みを想 定しており、飲食店の規模などに応じた格差も広がりそうだ。

ドアダッシュは新型コロナ禍の需要急増で、米国のフードデリバリー市場の約半分を占 めるまでに成長した。度重なる営業制限で、アプリを通じた宅配は飲食店の頼みの綱だ。 ただ、選択の余地のない飲食店に高額の手数料を課して利益を得ることへの反発も根強 く、ニューヨークやサンフランシスコ、シアトルなど複数の規制当局では、手数料の金 額に上限を設ける動きも広がった。

ワクチンの普及で経済が正常化に向かえば、飲食店の営業再開や収容人数拡大による配 達量の減少が想定される。ドアダッシュのクリストファー・ペイン最高執行責任者(COO) は手数料変更について「飲食店の声に耳を傾けた結果だ」と説明する。飲食店がより低 コストのサービスを使ったり、自社サイトに誘導したりする動きも出ており、加盟店を つなぎ留める狙いがありそうだ。

22年2Q決算(22年6月…)

22年2Q決算は、8月6日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ドアダッシュ(DASH)の損益計算書は?

ドアダッシュは20年12月に186ドルで上場しました。21年5月に112ドルまで下落するも、22年5月は78ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、コロナ禍で売上高は急拡大しています。利益も大きく改善傾向にあるが、21年の営業利益率は−13%と赤字です。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は73%と高く、EPSは引き続き赤字です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年にプラスに転じていますね。コロナ禍で事業が拡大したことで、営業CFは黒字になりました。22年以降は、どれだけ収益性を維持できるかに注視したいですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ドアダッシュ(DASH)の注目ポイントは?

ドアダッシュ(DASH)の注目ポイントを紹介します。

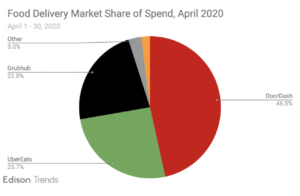

注目1:ドアダッシュは米国市場の45%を占める?

米国のフードデリバリーの市場シェアです。

ドアダッシュは最大のフードデリバリーで、市場シェアの46.5%を占めます。2番手は配車サービスのウーバー(UBER)で25.7%、3位はグラブハブ(GRUB)で22.8%です。

ウーバーも事業は赤字で利益は出ていません。配車サービスやフードデリバリーは競合も多く、利益が出にくいサービスだといえます。

参考:ウーバー(UBER)四半期決算|21年3Qは+72%に減速

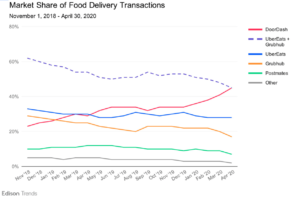

注目2:業界大手からシェアを奪い急成長?

18年4月から20年4月までの市場シェア推移です。

21年時点で3番手のグラブハブは、米国では老舗でシェア1位でした。後発社であるドアダッシュは、最大手のグラブハブや競合からシェアを奪う形で急成長しています。20年4月には、市場シェアの46.5%を占め1位になりましたね。

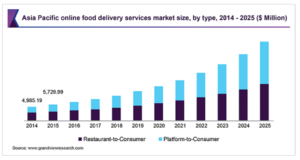

注目3:年率15.4%で拡大し25年に635億ドル?

世界のフードデリバリーサービスの市場規模です。

18年時点の市場規模は235億ドル、年率15.4%で拡大し25年には636億ドルになると予想されています。デリバリーサービスは、中国やインドなどの新興企業で高い成長率が期待されています。

経済再開で減速するも、長期的には成長産業です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ドアダッシュ(DASH)の四半期決算は?

- 20年12月に上場した、フードデリバリーの米国企業

- 世界23ヵ国に進出し、米国市場は46%で1位である

- 競合はウーバー、グラブハブなど、新興企業が多い

- 3桁成長で拡大するも、21年の営業利益率は−13%

- 世界的に競合が多く、差別化を図る要素が少ない

- 世界的には年率15%で拡大だが、楽観的にはなれない

個人的には、ドアダッシュは投資したい銘柄ではありません。

なぜならば、フードデリバリーは競合が多く、儲かりにくいビジネスだからです。コロナ禍の20年は3桁の売上成長率だったが、21年の営業利益率は−13%と依然として赤字です。配車サービスにも共通してるが、差別化が図りにくビジネスです。

経済再開で減速するも、中長期的にはまだまだ市場は拡大します。

特に、インドや東南アジアなどの、人口過密地帯では伸び代が高いですね。ただし、競合が多く差別化が難しいことを考えると、投資する利点は低いです。配車もフードサービスも、世界的に最も競争が激しい分野だといえます。

配車サービスも競合が多く、ウーバーは配車事業も赤字です。

コメントを残す