ウーバー(UBER)は、配車サービスとフードデリバーを提供する米国企業です。世界中の配車サービスは、タクシーの市場を奪う形で急速にシェアを拡大しています。

25年3Qの売上成長率は前年比+20%、4Qは+20%と好調です。

- 「SaaSの死で、株価は高値から−24%も急落…」

- 「黒字化に成功だが、予想PER22倍は割安なのか…」

- 「AIを導入してるが、26年も売られ続けるのか…」

個人的には、ウーバーは投資したい銘柄ではありません。

なぜならば、AIブームの恩恵を受けられるが、売上成長率は高くはないからです。

ウーバーは、NVIDIAとロボタクシーを構築するために戦略的な同盟関係にあります。25年10月に両社は27年までに10万台のレベル4(特定条件下で無人)自動運転車をUberネットワークに配備する計画を発表しています。26年末までに世界15都市以上でロボタクシーを展開する計画です。

ウーバーは、空港送迎や複雑な交差点、悪天候下など、300万時間分を超えるリアルな走行データを提供します。NVIDIAはこれらのデータを物理AI向け基盤モデル「NVIDIA Cosmos」で学習させ、自動運転AI「Alpamayo」を開発していますね。

ただし、中国企業も含め、この分野は テスラ(TSLA)など競合も多いですね。

26年1Qの予約注文は、527億ドル(前年比+19%)です。

26年2月の予想PER22倍は割高に感じません。

- ウーバーの4半期決算(25年9-12月)は?

- ウーバーの過去10年間の売上高や営業利益は?

- 経済が本格的に再開する21年は、再び2桁成長に戻る?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ウーバー(UBER)の四半期決算は?

ウーバー(UBER)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:126.51億ドル(前年比+18%)

- 営業利益:—億ドル(—%)

- 純利益:13.55億ドル(+33%)

- 1株当たり利益:0.65ドル(−11%)

25年3Q決算(25年9月30日)

- 売上高:134.67億ドル(前年比+20%)

- 営業利益:—億ドル(—%)

- 純利益:66.26億ドル(+153%)

- 1株当たり利益:0.65ドル(−54%)

25年4Q決算(25年12月30日)

- 売上高:143.66億ドル(前年比+20%)◯

- Mobility:82.04億ドル(+19%)

- Delivery:48.92億ドル(+30%)

- Freight:12.70億ドル(−1%)

- 営業利益:3.17億ドル(−96%)

- 純利益:2.96億ドル(−96%)

- 1株当たり利益:0.14ドル(−96%)×

4Qの売上高は前年比+20%で143.66億ドル、営業利益は3.17億ドルでした。25年2Qや3Qに続き、4Qの売上も好調ですね。営業利益率も2.2%と低下しています。

26年1Qの予約注文は、527億ドル(前年比+19%)です。

四半期の旅行数は前年同期比22%増、総予約数も前年同期比22%増となりました。

GAAPベースの営業利益は過去最高の18億ドル、調整後EBITDAは前年同期比35%増の25億ドルとなりました。

営業キャッシュフローは過去最高の29億ドル、フリーキャッシュフローは28億ドルとなりました。「Uberは記録的な業績を再び加速させ、月間2億人以上のユーザーが毎日4,000万回以上の乗車を完了しました。これは当社史上最大かつ最もエンゲージメントの高い顧客基盤です」と、CEOのダラ・コスロシャヒは述べています。「2026年には、売上高の急成長、潤沢なキャッシュフロー、そして世界最大の自動運転車による移動を促進する企業となるための明確な道筋を備えて迎えます。」

「今年の業績は、総予約額1,930億ドル、フリーキャッシュフロー100億ドルという当社のプラットフォーム戦略の力強さを反映しています」と、CFOのプラシャント・マヘンドラ=ラジャは述べています。「Uberは一世一代の企業であり、今後も大きなチャンスが待ち受けています。その成功に貢献できたことは、私にとって大変光栄であり、また大きな喜びでした。」

「5年間で20%以上の成長を遂げ、2026年も力強い勢いで迎えます。3年間の成長と利益見通しの達成に向けて、引き続き着実に軌道に乗っています」と、次期CFOのバラジ・クリシュナムルシーは述べています。「潤沢かつ増加し続けるフリーキャッシュフローを活かし、今後数年間、自動運転の未来においてUberが勝ち抜くための体制構築を含め、様々な機会に規律ある投資を行っていきます。」

Operational Higlights:

・当四半期の乗車件数は、月間アクティブ・プラットフォーム・コンシューマー(MAPC)が前年同期比18%増、MAPCあたりの月間乗車件数が前年同期比3%増となったことにより、前年同期比22%増の38億件となりました。

・総予約額は前年同期比22%増の541億ドル(為替変動の影響を除いたベースでは22%増)となりました。

・売上高は前年同期比20%増の144億ドル(為替変動の影響を除いたベースでは19%増)となりました。

・GAAPベースの営業利益は前年同期比130%増の18億ドルとなりました。

・GAAPベースのUber Technologies, Inc.帰属純利益は2億9,600万ドルで、これにはUberの株式投資の再評価による16億ドル(税引前)の純減益が含まれています。GAAPベースの希薄化後1株当たり利益(EPS)は0.14ドルでした。

・調整後EBITDAは前年同期比35%増の25億ドルとなりました。調整後EBITDAマージンは、グロスブッキングに対する比率で4.6%となり、2024年第4四半期の4.2%から上昇しました。

・非GAAPベースの営業利益は前年同期比46%増の19億ドルとなりました。非GAAPベースの営業利益は、グロスブッキングに対する比率で3.5%となり、2024年第4四半期の3.0%から上昇しました。

・非GAAPベースの純利益は前年同期比25%増の15億ドル、非GAAPベースのEPSは前年同期比27%増の0.71ドルとなりました。

・営業活動による純キャッシュフローは29億ドル、営業活動による純キャッシュフローから設備投資額を差し引いたフリーキャッシュフローは28億ドルとなりました。

・第4四半期末の制限のない現金、現金同等物および短期投資は76億ドルでした。

26年1Q決算(26年3月…)

26年1Q決算は、5月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ウーバー(UBER)の過去10年の損益計算書は?

ウーバーは19年5月に41ドルで上場しました。20年3月に最安値21ドルを付けるも、その後は上昇基調にあります。23年11月は49ドル、26年2月は76ドルで推移しています。

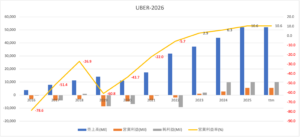

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は順調に拡大しています。

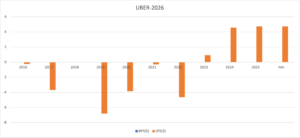

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

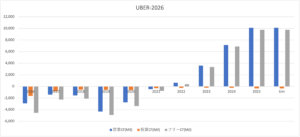

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

ウーバー(UBER)の注目ポイントは?

ウーバーに投資する上で注目すべきポイントを紹介します。ウーバーは配車サービスとデリバリーフード、それから宅配サービスを提供する会社です。そのため、世界中でウーバーを利用する人が増えると収益は上向きますね。

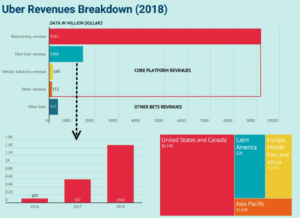

注目1:18年は配車サービスが売上高81%を占める?

18年のウーバーの事業別売上高と地域別です。

事業別売上高を見ると、配車サービスが全体の81%を占めています。次いで、デリバリーが12%と多く、その他の事業は5%に過ぎません。しかし、コロナによる影響でデリバリーの需要が急増し、20年4Qの売上高は配車と同水準です。

地域別の売上高を見ると、米国が68%の売上高を占めます。次いで、欧州中東アフリカが19%、アジアが10%と続きます。

ウーバーは、既存タクシーからシェアを奪うことで急速に成長した会社です。では、具体的にはどれくらいのシェアを奪っているのでしょうか?

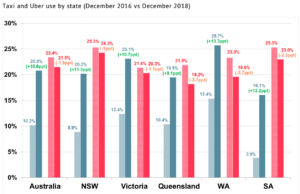

注目2:ウーバー利用者は2年で2倍に増えた?

オーストラリアと米国州で、16年と18年の利用客の割合です。

過去3ヶ月ウーバーを利用した乗客(青色)は、過去2年間で倍近く増えていますね。対して、タクシーを利用した乗客は、3〜5%低下しています。これは、タクシーではなくウーバーを利用する人が増えてる事を示しています。

では、ウーバーは米国内でどれだけのシェアを持つのでしょうか?

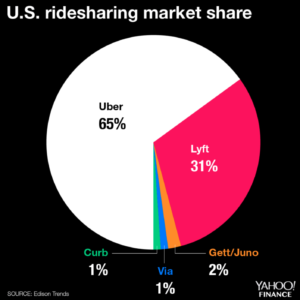

注目3:米国内ではウーバーが65%のシェアを持つ?

米国内の配車サービスの売上高シェアです。

米国内ではウーバーが65%、リフトが31%を占め2強状態にあります。他にも、英国のGettが2%、米国のViaが1%、米国のCurbが1%です。配車サービスは差別化が難しく、最初に市場を独占した先行者が利益を得るマーケットですね。

そのため、ウーバーとリフト以外がシェアを奪うのは難しいです。では、ウーバーとリフトのシェアはどのように推移してるでしょうか?

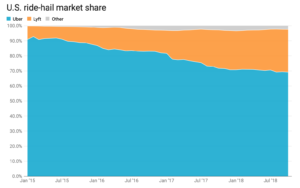

注目4:価格に優位なリフトがシェアを30%に拡大?

米国内のウーバーとリフトのマーケットシェア推移です。

配車サービスはタクシーのシェアを奪う事で急拡大していますね。ウーバーは高いシェアで急拡大しているが、それ以上にリフトが成長しています。15年に10%未満だったリフトのシェアは、18年には3倍の30%まで増えています。

ウーバーとリフトの違いは、渋滞やピーク時の料金差にあります。ウーバーは忙しい時ほど、ドライバーに利益が出るように料金設定しています。利用者の多くは両アプリで料金を比較するため、リフトを利用するケースが増えています。

配車サービスは差別化できないため、価格競争に走るしかないですね。米国内ではウーバーとリフトが強いが、世界の市場シェアはどうでしょうか?

注目5:配車サービスは世界中で過当競争にある?

配車サービスの世界の市場シェアです。

ウーバーの利用者が多いのは、主に北米と南米、それから欧州やアフリカ地域です。中国ではDiDi、東南アジアではGrab、欧州では国ごとにたくさんありますね。ウーバーは中国に参入するも、16年には早々に撤退しています。

配車サービスはすでに飽和状態にあるため、他の地域に進出するのは難しいですね。現在乱立してる市場では、寡占化が進む可能性が高いです。

日本で配車サービスが普及しないのは、タクシー業界の規制があるからです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ウーバー(UBER)の四半期決算は?

- 19年5月に上場した、配車とデリバリーの米国企業である

- 米国内だけでなく、欧州、中東、アフリカ、アジアにも展開

- 18年の配車の売上高は81%、デリバリーは12%だけ

- 20年4Qには、デリバリーの売上高は配車と同水準まで拡大

- 売上高は4年で3.6倍に増えるも、営業利益率は−60%と低い

- 米国内の競合ウーバーのシェアは65%、リフトは31%である

- 21年7月に集団免疫を獲得し、再び2桁成長に戻す可能性が高い

- 配車サービスは差別化が難しく、儲からないビジネスである

個人的には、ウーバーは投資したい銘柄ではありません。

なぜならば、競合であるリフト(LYFT)にシェアを奪われているからです。配車サービスは差別化が難しく、先行者利益を享受できる市場です。そして、市場が拡大した後は、価格競争に陥るしかありません。

リフトは価格優位で、近年急速にシェアを伸ばしていますね。価格競争に走ると、市場先行者であるウーバーも厳しい展開になります。

ただし、経済再開が進む21年後半は、配車サービスが急回復しますね。21年後半は配車もフード配達も好調で、4Qの成長率は前年比+82%に加速しています。また、物流の混乱で配達料が高騰し、貨物事業が+245%で急成長しています。

貨物事業は、22年も力強く成長しそうです。ただし、いずれの事業も参入障壁は高くはありません。上場以来黒字化したことがなく、引き続き割高にあると見ています。

個人的には、米国内で配車サービスだけに特化してるリフトの方が好きです。経済再開が進む21年後半は、急速に業績を回復しています。

コメントを残す