アルテリックスは2桁で売上高が急拡大し、17年の上場から株価は12倍にも高騰しています。業績が安定しやすいSaaS企業だが、20年の売上高は1桁まで急減速しています。21年3Qの売上は前年比−5%に落ち込むも、23年1Qは+26%、2Qは+3.8%に減速しています。

- 「データ分析のSaaS系で、株価は17倍に高騰した…」

- 「成長率が1桁まで急落し、株価は52%も暴落…」

- 「ビックデータは急拡大、再び成長軌道に乗るはずだ…」

アルテリックスは、データ分析ツールをサブスクで提供するSaaS企業です。ビックデータ解析市場は年率13%で拡大し、米国の支出額が世界全体の53%を占めます。今後は、中国や日本、欧州などの先進国でも投資が増える分野ですね。

個人的には、アルテリックスは投資したい銘柄ではありません。

なぜならば、50%前後で急成長していた売上高は、21年3Qには−5%まで急落したからです。顧客数の増加率も12+%まで縮小しています。売上の7割を占める米国の成長率は7%だけです。

業績の減速はコロナ以前の問題で、構造的に問題がある事を示しています。そのため、22年の営業利益率は−16%まで急落しています。AIやビックデータなどは急速に市場が拡大してるが、競合企業も多く苦戦しています。

ただ、短中期的には業績が上向いてる点は注意が必要です。

21年4Qは売上成長率が+8.1%に上向き、22年1Q予想も+21%と強いです。年間経常収益(ARR)は6.38億ドル(前年比+30%)と好調です。買収によりクラウドとAIに力を入れており、AWSでも利用できるように改修しています。

ただ、赤字決算が続くため、個人的には欲しい銘柄ではないです。

- アルテリックスの4半期決算(23年4-6月)は?

- アルテリックスの過去10年間の売上高や営業利益は?

- コロナ以前から成長が減速、21年は業績回復できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アルテリックス(AYX)の四半期決算は?

アルテリックス(AYX)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:1.99億ドル(前年比+26%)

- 営業利益:—億ドル(—%)

- 純利益:−0.89億ドル(+15%)

- 1株当たり利益:−0.19ドル(+52%)

23年2Q決算(23年6月30日)

- 売上高:1.88億ドル(前年比+3.8%)

- Subscription:0.76億ドル(−6.2%)

- PCS and service:1.12億ドル(+12%)

- 営業利益:−0.11億ドル(前年度−0.09億ドル)

- 純利益:−0.12億ドル(前年度−0.10億ドル)

- 1株当たり利益:−1.70ドル(前年度−1.56ドル)

23年3Q決算(23年9月30日)

- 売上高:2.32億ドル(前年比+7.9%)

- Subscription:1.17億ドル(+5.4%)

- PCS and service:1.15億ドル(+10.5)

- 営業利益:−0.37億ドル(前年度−0.65億ドル)

- 純利益:−0.50億ドル(前年度−0.75億ドル)

- 1株当たり利益:−0.70ドル(前年度−1.09ドル)

3Qの売上高は前年比+7.9%で2.32億ドル、営業利益は−0.37億ドルでした。23年2Qと比較して、3Qは売上が少し上向いていますね。営業利益率は−15.9%まで低下しています。

アルテリックスの低迷は、コロナ以前から見られていました。

しかし、事業自体は好調で年間経常収益(ARR)は、9.14億ドル(前年比+21%)と好調ですね。買収によりクラウドとAIに力を入れており、AWSでも利用できるように改修しています。

23年4Qの売上予想は、3.37億ドル(前年比+12%)と加速します。

Alteryx, Inc.のマーク・アンダーソン最高経営責任者(CEO)は、「Alteryxは、実行とコスト規律の改善により、主要な成長指標と収益性指標が従来の見通しを上回り、堅実な第3四半期を達成した。」と述べた。「顧客の継続的な実証により、総維持率は健全なレベルに保たれた」 彼らの Alteryx Analytics プラットフォームへの取り組みと私たちは、Alteryx AiDIN、生成 AI および機械学習テクノロジー、そして成長を続けるクラウド接続製品のポートフォリオで定めたビジョンに今後も注力していきます。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月7日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アルテリックス(AYX)の損益計算書は?

アルテリックスは17年に15ドルで上場しました。株価は順調に上昇し、20年7月に最高値178ドルを付けています。しかし、米国債の金利急騰で減速し、23年11月は30ドル前後で推移しています。

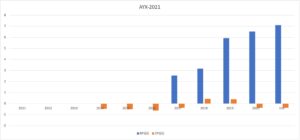

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、18年までは高い成長率で売上が伸びています。しかし、コロナ前の19年あたりから、成長が鈍化し始めていますね。20年4Qの売上高は前年比+2%で、完全にストップしたと言える水準です。

アルテリックスのガイダンスを見ると、21年も低迷が続きそうですね。

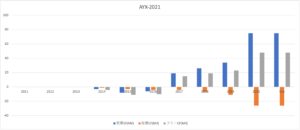

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高の増加に伴い、BPSは順調に増えていますね。EPSは18年と19年に黒字化するも、20年には再び赤字に転落しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に増えていますね。分析ツールのサブスクリプション販売は、設備投資を必要としないビジネスです。顧客数や事業拡大に比例して、フリーCFは増えていきますね。

では、私たちはどのように投資判断すれば良いのでしょうか?

アルテリックス(AYX)の注目ポイントは?

アルテリックスに投資する上で注目すべきポイントを紹介します。アルテリックスは、ビックデータなどのデータ分析ツールのプラットフォームを提供するSaaS企業です。そのため、データ分析ツール市場が拡大し、顧客数が増えれば売上高も増えます。

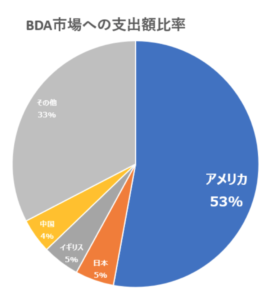

注目1:ビッグデータ分析市場は米国が53%を占める?

BDA市場への国別支出額比率です。

IDC Japanによると、全世界のBDA(ビッグデータ・ビジネスアナリティクス)市場への支出額は年率13%で拡大しています。中でも、米国の支出額が全体の50%を占め、他国を圧倒していますね。

それだけ、ハイテク企業が多い米国ではデータ分析の需要が高いからです。今後は、中国や欧州などの先進国でも米国に追従する事が予想できますね。

では、アルテリックスはデータ解析ツールでどのような立ち位置にいるでしょうか?

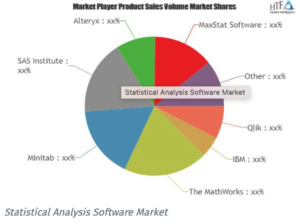

注目2:分析ツールで上位7社の高いシェアを持つ?

グローバル統計分析ソフトウェアの市場シェアです。

細い数値は公開されてないが、アルテリックスは分析ツールで上位のシェアを持ちます。競合企業には、米国のmathworks、Minitab、IBMがありますね。データ品質ソフトウェア市場では、マイクロソフトも競合企業に当たります。

ガートナーによると、アルテリックスはデータサイエンスでリーダーだと言います。

注目3:アルテリックスは6社に選ばれた業界リーダー?

2020年に調査会社ガートナーによる格付けです。

データサイエンス(DS)と機械学習(ML)、人工知能で細分化したところ、6社がリーダーシップに挙げられています。既存企業としてはSAS、TIBCO、MathWorksの3社、それから新興企業のアルテリックス、Databricks、Dataikuの3社です。

これらのベンダー企業は、データサイエンスプラットフォームを提供してきた確かな実績がある事です。では、アルテリックスは順調に顧客を増やせているでしょうか?

注目4:顧客増加率は40%から20%に急落してる?

アルテリックスの顧客数と年間増加率の推移です。

顧客数は毎年順調に増加している一方で、顧客増加率は年々縮小傾向にあります。18年に前年比40%で増えていた顧客は、20年には20%まで縮小していますね。コロナで業績が悪化する以前から、伸び悩んでいたことが分かります。

売上高の7割を占める米国市場では、前年比の成長率は+7%だけでした。これは、明らかにアルテリックスのビジネスが減速してる事を示しています。

AIやビックデータは急速に市場が拡大しています。一方で競合企業が次々に参入し、パイの奪い合いをしてる点に注意が必要ですね。利用価値が高い製品を提供していても、競合が多ければビジネス的には儲かりません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アルテリックス(AYX)の四半期決算は?

- 17年に上場した、データ分析ツールを提供するSaaS系企業

- データ解析は年率13%で拡大、米国が世界の53%を占める

- プラットフォームを利用すれば、簡易的にデータ解析ができる

- 50%前後の高い成長率だったが、19年から減速している

- 売上の7割を占める米国で、売上高成長率は前年比+7%だけ

- 20年4Qの前年比は2%、21年1Qはマイナス成長になる

- データ解析は競合が多く、大手ハイテク企業とも競争する

個人的には、アルテリックスは投資したい銘柄ではありません。

なぜならば、50%前後で急成長していた売上高は、21年3Qには−5%まで急落したからです。顧客数の増加率も12+%まで縮小しています。売上の7割を占める米国の成長率は7%だけです。

業績の減速はコロナ以前の問題で、構造的に問題がある事を示しています。そのため、22年の営業利益率は−16%まで急落しています。AIやビックデータなどは急速に市場が拡大してるが、競合企業も多く苦戦しています。

ただ、短中期的には業績が上向いてる点は注意が必要です。

21年4Qは売上成長率が+8.1%に上向き、22年1Q予想も+21%と強いです。年間経常収益(ARR)は6.38億ドル(前年比+30%)と好調です。買収によりクラウドとAIに力を入れており、AWSでも利用できるように改修しています。

ただ、赤字決算が続くため、個人的には欲しい銘柄ではないです。

同じようなSaaS系でシースリー•エーアイ(AI)があります。プログラミングなしでAIを簡易的に導入できます。シースリー•エーアイもコロナの影響で成長率が減速していますね。そのため、株価は50%以上暴落し、逆張りを狙えるタイミングかもしれません。

コメントを残す