データ解析のプラットフォームを提供するスプランクは、コロナ禍で悪影響を受けていますね。なぜならば、大口顧客の多くが業績悪化に陥ったからです。しかし、経済再開後は徐々に業績を回復し、23年2Qの売上は前年比+31%、3Qは+39%に加速しています。

- 「データ分析のPaaS系で、売上高は9年で19倍に増えた…」

- 「コロナの業績回復が期待されるが、株価は30%も下落してる…」

- 「ビックデータは急拡大してるため、再び成長軌道に乗るはずだ…」

スプランクは、マシンデータを解析するプラットフォームをクラウド上で提供する企業です。マシンデータを解析することで、故障の検知やセキュリティリスクを監視できます。データ解析の需要は増しているため、スプランクの売上高も9年で19倍にも増えています。

個人的には、スプランクは投資したい銘柄ではありません。

なぜならば、ビックデータ解析は競合が多く、儲かりにくいビジネスだからです。19年は過去最高の売上高を記録するが、営業利益率は−42%と低いです。ビックデータ解析は参入障壁が低く、次々に新興企業が参入しているからです。

競合にはクラウデラ(CLDR)、アルテリックス(AYX)があります。

ビックデータ解析企業は、コロナ以前から売上高の成長率が鈍化し始めています。そのため、コロナ後に業績が本格的に回復した後でも、営業利益ベースで黒字化するのは難しいです。競合は常に増え続けているため、特定の企業だけが利益を得るのは難しいです。

投資したい銘柄ではないが、引き続きAI企業の動向は注視したいです。

- スプランクの4半期決算(22年8-10月)は?

- スプランクの過去10年間の売上高や営業利益は?

- コロナ以前から成長が減速、21年は業績回復できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

スプランク(SPLK)の四半期決算は?

スプランク(SPLK)の四半期決算を紹介します。

23年1Q決算(22年4月30日)

- 売上高:6.74億ドル(前年比+34%)◯

- Cloud services:3.22億ドル(+66%)

- License:1.85億ドル(+29%)

- Maintenance and services:1.65億ドル(+1%)

- 営業利益:−2.91億ドル(前年度−4.35億ドル)

- 純利益:−3.04億ドル(前年度−4.71億ドル)

- 1株当たり利益:−1.90ドル(前年度−2.89ドル)◯

23年2Q決算(22年7月30日)

- 売上高:7.99億ドル(前年比+31%)

- 営業利益:—億ドル(—%)

- 純利益:−2.10億ドル(+45%)

- 1株当たり利益:0.09ドル(+114%)

23年3Q決算(22年10月30日)

- 売上高:9.29億ドル(前年比+39%)◯

- Cloud services:3.74億ドル(+53%)

- License:3.83億ドル(+53%)

- Maintenance and services:1.72億ドル(−1%)

- 営業利益:−0.19億ドル(前年度−2.88億ドル)

- 純利益:−0.32億ドル(前年度−3.43億ドル)

- 1株当たり利益:−0.20ドル(前年度−2.14ドル)◯

3Qの売上高は前年比+39%で9.29億ドル、営業利益は−0.19億ドルでした。23年1Qと2Qに続き、3Qの売上も好調です。営業利益率は−2%と大きく改善しています。

スプランクは、コロナの影響を大きく受けていましたね。その理由は、データ解析を必要とする顧客の多くがオールド系の大手企業で、売上を大きく減らしたからです。また、1顧客当たりの単価も高く、契約解除された時の影響を大きくうけますね。

23年4Qの売上予想は、10.70億ドル(前年比+18%)と弱いですね。23年通期の売上予想は34.70億ドル、Cloud Arrは17.87億ドルと好調です。

・総収益は前年比 40% 増の 9 億 3,000 万ドルになりました。

・クラウドの収益は、前年比 54% 増の 3 億 7,400 万ドルになりました。

・GAAP 営業利益率は (2.1%) でした。非 GAAP 営業利益率は 21.3% でした。

・GAAP EPS は $(0.20) でした。非 GAAP EPS は 0.83 ドルでした。クラウド ドル ベースの純維持率は 127% でした。

・ARR の合計が 100 万ドルを超える顧客は、前年比で 19% 増加して 754 になりました。Splunk の社長兼 CEO である Gary Steele は次のように述べています。 「私たちの結果は、お客様が Splunk に寄せる価値を強調しています。世界最大かつ最も革新的な企業は、引き続き当社のプラットフォームに投資し、セキュリティ、IT、DevOps にわたるより迅速な洞察と行動を通じて、ビジネスの回復力を高めています。」

「私たちは、長期的な永続的な成長と収益性のバランスを取ることに引き続き注力しています」と Steele 氏は続けます。 「好調なトップラインの結果に加えて、当四半期中の経費削減も順調に進みました。その結果、総収益、収益性、フリー キャッシュ フローの通年の見通しを引き上げています。」

23年4Q決算(23年1月…)

23年4Q決算は、2月1日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

スプランク(SPLK)の損益計算書は?

スプランクは12年に36ドルで上場しました。常に最高値を更新し続ける銘柄で、20年8月に最高値220ドルを付けています。20年3月に109ドルまで急落したが、22年12月は84ドル前後で推移しています。

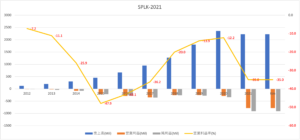

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上高を増やしています。コロナ前の20年が過去最高で、過去9年で19倍にも増えていますね。しかしながら、利益が出にくいビジネスモデルで、20年時点でも営業利益率は−12%です。

利益が出ない理由は、大手ハイテクや新興企業など競合が多いからです。

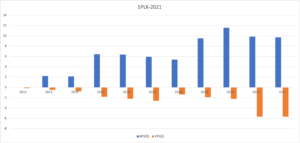

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高の増加に伴い、BPSは順調に増えていますね。しかし、EPSは改善傾向になく、コロナでさらに赤字幅拡大しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、コロナ以前は順調に拡大してました。ハイテク企業は設備投資が少なく、顧客数が増えればCFも大きく改善しますね。しかしながら、コロナを契機に営業CFはマイナスに陥っています。

スプランクが営業CFを回復するには、顧客の業績回復を待つ必要があります。では、私たちはどのように投資判断すれば良いのでしょうか?

スプランク(SPLK)の注目ポイントは?

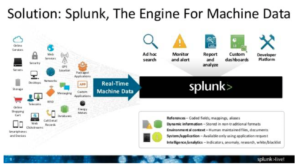

スプランクに投資する上で注目すべきポイントを紹介します。スプランクは、マシンデータを解析するプラットフォームをクラウド上で提供する企業です。マシンデータを解析することで、故障の検知やセキュリティリスクを監視できます。

注目1:セキュリティの需要が高く売上40%を占める?

スプランクは、マシンデータを解析するプラットフォームをクラウド上で提供します。

具体的には、ウェブやアプリ、サーバー、モバイル機器からデータを収集し、インデックス化や検索などを可能にします。データを収集することで、事前にマシンの故障を検知したり、セキュリティ上の問題も検出できます。

売上比率を見ると、セキュリティ対策の需要が高く40%を占めます。次いで、ITオペレーションが40%、その他のIoTが20%です。21世紀のデータ量は指数関数的に増加しているため、時流に乗ったビジネスだと言えます。

スプランクは、ビジネスモデルをサブスク型のクラウドに移行しています。

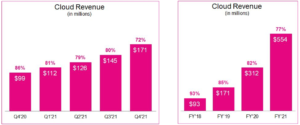

注目2:18年まで売上ベースは+128%で拡大してる?

スプランクのクラウドベースの売上高推移です。

スプランクは、ライセンス中心のビジネスモデルから、サブスク型のクラウドへ移行してます。クラウドへの移行は順調に進み、全体がマイナス成長に陥る中でも、前年比+40%で拡大していますね。FY18年と比較すると、4年間で5.9倍にも拡大しています。

では、スプランクの市場シェアはどれくらいあるのでしょうか?

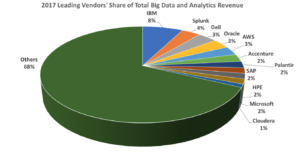

注目3:18年のスプランクの市場シェアは2位で4%?

参考:Wikibon’s 2018 Big Data and Analytics Market Share Report

18年のビックデータを解析するベンダー企業の売上シェアです。

03年に創業したスプランクは、データ解析分野では先行者です。しかしながら、市場シェアはIBMに次ぐ2番手だが4%しかありません。データ解析業界の問題点は、競合企業が多すぎる事です。ライバル企業にはIBM、Dell、オラクル、SAP、マイクロソフトです。

また、比較的参入障壁が低く、次々に新興企業も参入しています。その他が占める割合は68%にも及びますね。新興企業であるベンチャーは、次々資金調達に成功してる点もマイナス材料です。

注目4:AIを活用したデータ解析はレッドオーシャン化?

ゼノデータラボが公開した「Forecast Tech カオスマップ」です。

米国内では様々なスタートアップ企業が、AIを活用したテクノロジーを開発しています。テクノロジーを駆使した予測技術は、各分野に横展開していますね。これが意味するところは、競合企業によるレッドオーシャンです。

ビックデータを解析する分野は競合が乱立しています。

スプランクと同様にビックデータを解析するクラウデラ、設備投資の最適化を支援するC3.ai、小売の売上・販売数・客数予測を行うRELEX、 セキュリティリスクの事前検知に特化したSecurity Scorecardがありますね。

スタートアップに限らず、GAFAMも積極的に研究開発している分野です。こうした競争激化の業界で、特定の企業が利益を得るのは難しいです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:スプランク(SPLK)の四半期決算は?

- 12年に上場した、AI×データ解析を提供するPaaS系企業

- データ収集する事で、マシン故障検知やセキュリティ監視する

- セキュリティ対策の需要が高く、売上高の40%を占めている

- データ量は指数関数的に増加し、9年間で売上が19倍に拡大

- 19年の売上高は過去最高だが、営業利益は−12%と低い

- 顧客の多くはオールド系で、コロナで売上高がマイナス成長に陥る

- データ解析では老舗企業で、18年時点でシェア4%で業界2位

- 大手ハイテクが強い上に、次々に新興企業が参入し競争が激しい

個人的には、スプランクは投資したい銘柄ではありません。

なぜならば、ビックデータ解析は競合が多く、儲かりにくいビジネスだからです。19年は過去最高の売上高を記録するが、営業利益率は−42%と低いです。ビックデータ解析は参入障壁が低く、次々に新興企業が参入しているからです。

競合にはクラウデラ(CLDR)、アルテリックス(AYX)があります。

ビックデータ解析企業は、コロナ以前から売上高の成長率が鈍化し始めています。そのため、コロナ後に業績が本格的に回復した後でも、営業利益ベースで黒字化するのは難しいです。競合は常に増え続けているため、特定の企業だけが利益を得るのは難しいです。

21年4Qの売上予想は7.65億ドル(+2.6%)とかなり良いです。

同じようなビジネスモデルで、データ解析を提供するクラウデラ(CLDR)と、アルテリックス(AYX)があります。どちらもコロナ以前から業績が低迷し、高い成長率の割には利益は低いです。ビジネスも似ているため、差別化を図るのは難しいかもしれません。

コメントを残す