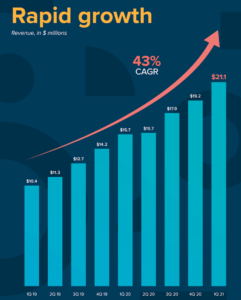

法律関係のテック企業であるCSディスコは、安定して事業を拡大しています。19年から売上は年率43%で拡大、21年2Qには前年比+87%と成長が加速しています。経済再開が進めば、法律業界も忙しくなるかもしれません。

- 「21年7月に41ドルで上場、12月は37ドルと安い…」

- 「弁護士向けにAIやDXを提供、900社以上の顧客が利用する…」

- 「弁護士の電子情報開示市場は、24年に169億ドルに拡大する…」

CSディスコ(LAW)は、弁護士向けの米国ハイテク企業です。法律関係のプロセス自動化や判例のデータ収集を簡略化できます。弁護士が創業し検索エンジンを開発しているため競争優位性は高く、900社以上の顧客が利用しています。

個人的には、CSディスコは投資したい銘柄ではありません。

なぜならば、売上は安定して拡大してるが、営業CFは大幅な赤字が続いてるからです。法律関連のハイテク企業はすでに競合もいるため、21年12月時点では収益性が低いビジネスだといえます。21年の営業利益率は−17%です。

ただし、中長期的には同社が競合に勝つ可能性もあります。

なぜならば、弁護士が検索エンジンを開発するなど、他社にはない競争優位性があるからです。そのため、同社の投資を検討するのは、営業利益や営業CFが黒字した後でも遅くはないですね。

- CSディスコの4半期決算(21年7-9月)は?

- CSディスコの過去10年間の売上高や営業利益は?

- 売上は年率43%で安定するも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

CSディスコ(LAW)の四半期決算は?

スクエア(SQ)の四半期決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:2113万ドル(前年比+34%)

- 営業利益:−0.028万ドル(+74%)

- 純利益:−0.029万ドル(+73%)

- 1株当たり利益:—ドル(—%)

21年2Q決算(21年6月30日)

- 売上高:2954万ドル(前年比+87%)

- 営業利益:−0.029万ドル(+44%)

- 純利益:−0.030万ドル(+43%)

- 1株当たり利益:—ドル(—%)

21年3Q決算(21年9月30日)

- 売上高:2985万ドル(前年比+67%)

- 営業利益:−0.090万ドル(前年度−0.03万ドル)

- 純利益:−0.092万ドル(前年度−0.03万ドル)

- 1株当たり利益:−0.19ドル(前年度−0.24ドル)

3Qの売上高は前年比+67%で2985万ドル、営業利益は−0.09万ドルでした。21年2Qと比較すると、3Qの売上は減速していますね。営業利益率は−3%と改善傾向にあります。

同社のAIサービスを利用することで、弁護士は法律関係のプロセス自動化や判例のデータ収集を簡略化できます。弁護士が創業し検索エンジンを開発しているため、競争優位性は高いと言えます。900社以上の顧客がすでに利用しています。

4Qの売上予想は2860万ドル(前年比+48%)です。

21年4Q決算(21年12月…)

21年4Q決算は、22年2月8日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

CSディスコ(LAW)の10年間の損益計算書は?

CSディスコは21年7月に41ドルで上場しました。9月に最高値67ドルをつけるも、12月は37ドル前後で推移しています。

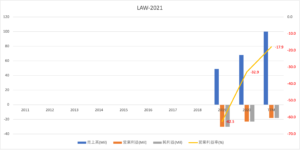

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。また、利益も改善傾向にあり、21年の営業利益率は−17%と上昇しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。21年に公募増資したこともあり、自己資本比率は92%と高いです。EPSはまだまだ黒字化は遠そうですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字幅が大きいですね。法務関連のテック企業は3社あり、営業CFも赤字を抱えています。21年時点では収益性が高いビジネスではありません。

では、私たち投資家はどのように判断すれば良いのでしょうか?

CSディスコ(LAW)の注目ポイントは?

CSディスコの注目すべきポイントを紹介します。

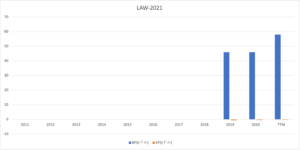

注目1:年率43%で安定して拡大している?

CSディスコの四半期毎の売上高の推移です。19年1Qから過去2年間、年率40%で安定して成長しています。

Statistaによると、世界の法律サービスの総支出は21年の7670億ドルから、23年には8460億ドルになるといいます。電子情報開示市場は21年に147億ドル、24年には169億ドルに成長するといいます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:CSディスコ(LAW)の四半期決算は?

- 21年7月に上場した、弁護士向けのハイテク企業である

- AIを活用してプロセス自動化やデータ収集を簡略化する

- 競合企業は数社あるが、すでに900社以上が利用している

- 利益は改善傾向にあり、21年の営業利益率は−17%である

- 営業CFは大幅な赤字で、収益性が低いビジネスモデルである

個人的には、CSディスコは投資したい銘柄ではありません。

なぜならば、売上は安定して拡大してるが、営業CFは大幅な赤字が続いてるからです。法律関連のハイテク企業はすでに競合もいるため、21年12月時点では収益性が低いビジネスだといえます。21年の営業利益率は−17%です。

ただし、中長期的には同社が競合に勝つ可能性もあります。

なぜならば、弁護士が検索エンジンを開発するなど、他社にはない競争優位性があるからです。そのため、同社の投資を検討するのは、営業利益や営業CFが黒字した後でも遅くはないですね。

コメントを残す