園芸用品を販売するスコッツ・ミラクルグローは、麻の規制緩和の恩恵を受ける銘柄のひとつです。時価総額が大きく優良企業ながらも、20年4月から株価は3倍にも高騰していますね。では、21年も好調を維持できるのでしょうか?

- 「政権交代の期待で上昇し、20年4月から3倍に高騰した…」

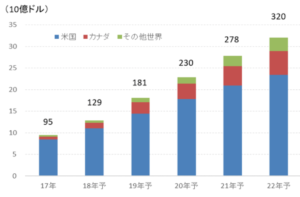

- 「年率27%で市場が拡大し、22年には320億ドルになる…」

- 「20年に4州が合法化し、娯楽目的の利用は15州に増えた…」

スコッツ・ミラクルグローは、園芸用品を販売する米国企業です。有機肥料、害虫駆除剤、除草剤を販売し、麻関連企業にも製品を提供しています。そのため、21年に米国で規制緩和が進めば、最も恩恵を受ける銘柄のひとつです。

個人的には、スコッツ・ミラクルグローは購入したい銘柄のひとつです。

なぜならば、米国や欧州で麻市場が拡大すれば、確実に恩恵を得られるからです。栽培企業が売上高の数倍の営業損失を抱える中で、営業利益率が15%と高く利益が出やすいビジネスモデルです。

18年以降に好調な売上高は、コロナ禍でも堅調に推移しています。コロナ終息後の住宅市場は好調で、園芸用品市場はまだまだ拡大余地が高いです。また、スコッツ・ミラクルグローは優良企業だが、22年5月時点でPER13倍と割安水準にありますね。

園芸用品は競合企業も少なく安心して保有できる銘柄ですね。ただし、22年1Qの売上が大幅に減速してる点は注意が必要です。

- スコッツの4半期決算(22年1-3月)は?

- スコッツの過去10年間の売上高や営業利益は?

- 21年に全米で合法化すれば、株価はさらに上昇する?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

スコッツ・ミラクルグロー(SMG)の四半期決算は?

スコッツ・ミラクルグロー(SMG)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:1.16億ドル(前年比+110%)

- 営業利益:0.046億ドル(−8%)

- 純利益:0.040億ドル(+20%)

- 1株当たり利益:0.07ドル(+16%)

21年4Q決算(21年12月31日)

- 売上高:7.48億ドル(前年比+105%)

- 営業利益:0.34億ドル(前年度−0.62億ドル)

- 純利益:0.25億ドル(前年度−0. 71億ドル)

- 1株当たり利益:24.4ドル(−71.4ドル)

22年1Q決算(22年3月31日)

- 売上高:16.78億ドル(前年比−8%)◯

- 営業利益:3.87億ドル(−9%)

- 純利益:2.76億ドル(−11%)

- 1株当たり利益:4.98ドル(−11%)◯

1Qの売上高は前年比−8%で16.78億ドル、営業利益は−9%で3.87億ドルでした。21年3Qと4Qと比較すると、売上は大幅に減速しています。ただし、営業利益率は23%と、過去最高に高い水準です。

21年のスコッツ・ミラクルグローの業績は好調でした。。なぜならば、コロナ後も住宅関連は好調で、園芸用品の市場を押し上げるからです。ただし、22年1Qは大幅に減速してる点は注意が必要ですね。

22年2Q決算(22年3月…)

21年2Q決算は、21年4月13日に公開予定です。

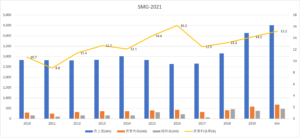

では、売上高や営業利益の10年間の推移はどうでしょうか?

スコッツ・ミラクルグローの10年間の損益計算書は?

スコッツ・ミラクルグローは1991年に11ドルで上場しています。順調に株価は上昇し、常に最高値を更新し続けている銘柄ですね。21年5月は106ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上高が伸びていますね。特に、18年以降の伸びが大きく、コロナ禍でも拡大しています。営業利益率も順調に増えていて、営業利益率は15%と高いです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。スコッツ・ミラクルグローの特徴は、しっかりと利益をあげている事です。EPSは毎年順調に拡大している事が分かりますね。

BPSの伸びは緩やかだが、十分に伸びていると言えます。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)を見ると、毎年利益を上げている事が分かりますね。営業CFが伸びている中で設備投資が少なく、優良ビジネスである事を示しています。競合他社が少なく、利益が出やすいビジネスモデルですね。

では、私たちはどのように投資判断すれば良いのでしょうか?

スコッツ・ミラクルグロー(SMG)の注目ポイントは?

スコッツ・ミラクルグローは、麻関連企業にも製品を販売しています。そのため、規制緩和で麻市場が拡大するならば、恩恵を受ける銘柄のひとつです。しかしながら、決算書の情報は少なく、どれだけ利益を得ているか分かりません。

注目1:年成長率27%で22年に320億ドルに拡大?

合法の麻ビジネスは北米を中心に拡大傾向にあります。

合法麻の市場規模は、年平均成長率27.5%で22年には320億ドルに達する見込みです。米国では麻を合法化する州が増え、成長速度は増しています。また、カナダでは18年10月に、麻を娯楽用にも合法化しています。

カジノの世界市場規模は1千億ドル、たばこは9千億ドルです。麻もそれなりに大きな市場になることが予想できますね。

では、米国ではどれくらいの州で合法化されているでしょうか?

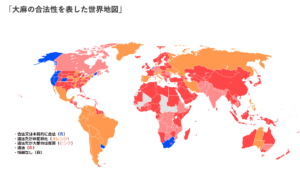

注目2:娯楽目的で利用可能は15/47州に増加?

グロウジェネレーションの資料による20年時点の合法化地域です。

医療目的で合法化された地域は33州、完全に合法化されたのは11州、使用が禁止されているのは3州です。医療目的ならばすでに多くの地域で合法化されてます。一方で、娯楽目的で合法化してない地域はまだ36州もありますね。

21年に誕生したバイデン大統領は、合法化に積極的だと言われています。

大統領選と同時に行なわれた住民投票で、新たにアリゾナなど4州で合法化が決定しました。20年11月の記事によると、全米15州で娯楽目的で合法化されると言います。今後は全米で解禁となる可能性も十分にあります。

米国で合法化が加速してる理由は、コロナで落ち込んだ州の税収を確保するためです。麻以外でも、オンラインカジノの合法化も議論されていますね。

こうした米国の動きは世界中でも拡大する可能性があります。

注目3:世界中で合法化が進むかもしれない?

参考:合法の国と非犯罪化の国々

2017年時点の合法性を表した世界地図です。

完全に合法化した国(青)は、米国、南アフリカ、ウルグアイなど一部の地域に限られます。しかし、違法だが非犯罪化(オレンジ)や寛容(ピンク)な国は意外と多い事も分かりますね。カナダも18年には合法した国となります。

完全に違法としている国(赤色)の方が少ない事が分かります。

医療目的では、既にドイツ、カナダ、オーストラリア、ニュージーランド、チェコ、南ア、キプロスなどで合法化されています。全米で合法化が進めば追随する国は多いですね。例えば、日本は米国の占領下で禁止された歴史があります。

また、国際連合と世界保健機関は、健康に関する科学的審査を進めています。この結果でも状況が変わる可能性が高いですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:スコッツ・ミラクルグローの四半期決算は?

- 1991年に上場した、園芸用品を販売する米国企業

- 麻栽培企業に園芸用品を販売し、規制緩和の恩恵を受ける銘柄

- 収益の倍の損失を抱える栽培企業と違い、営業利益率は15%

- 栽培企業と違い競合が少なく、EPSやフリーCFの利益が大きい

- コロナ禍でも園芸用品の需要は高く、堅調に売上が伸びている

- 20年に4州が合法化され、15州が娯楽目的で利用できる

- バイデン政権の誕生で、21年は合法化が加速するかも

スコッツ・ミラクルグローは、購入したい銘柄のひとつです。

なぜならば、米国や欧州で麻市場が拡大すれば、確実に恩恵を得られるからです。栽培企業が売上高の数倍の営業損失を抱える中で、営業利益率が15%と高く利益が出やすいビジネスモデルです。

18年以降に好調な売上高は、コロナ禍でも堅調に推移しています。コロナ終息後の住宅市場は好調で、園芸用品市場はまだまだ拡大余地が高いです。また、スコッツ・ミラクルグローは優良企業だが、PER27倍と割高でない点も好感できます。

園芸用品は競合企業も少なく安心して保有できる銘柄ですね。

ミラクルグロー同様に、麻栽培企業に水耕栽培機器を販売するグロウジェネレーション(GRWG)も規制緩和の恩恵を受けます。GRWGもコロナ禍でも好調で、売上高も利益も3桁ペースで急拡大しています。

コメントを残す