21年は仮想通貨、ドローン、宇宙、環境銘柄など、様々なテーマ株が高騰しています。L3ハリス・テクノロジーズは、世界で8番手の米国の軍事企業です。航空宇宙事業にも積極的に投資し、売上高の22%を占めています。

- 「世界6位の軍事企業で、航空宇宙部門の売上高が大きい…」

- 「業界最大手のロッキードよりも、利益率が高く優良企業である…」

- 「コロナ禍でも、宇宙ビジネスの売上高は拡大している…」

L3ハリス・テクノロジーズは、軍事企業のL3テクノロジーズとハリスが合弁した新会社です。軍事関連の売上高は世界で8番手、米国で6番手の規模があります。宇宙ビジネスにも積極的に投資し、売上高は全体の22%を占めるほど大きいです。

個人的には、L3ハリスは投資したい銘柄ではありません。

なぜならば、経済再開が進むも売上は減少傾向にあるからです。また、19年は営業利益率が16%と高いが、合弁後は11%まで低下しています。売上と利益が減少してる段階では、投資したい銘柄でないですね。

ただし、短期的には同社の業績は上向きそうです。

21年4Qは売上が前年比−7%、22年1Qは−11%、軍事と宇宙関連は引き続き成長しています。軍事企業の多くは、3Qと4Qに業績が低迷しています。また、通信と航空システムはマイナス成長だが、サプライと事業売却による影響です。事業売却を進めることで、収益性が上向いている点は評価できますね。

22年の予想PERは17倍は割高ではないですね。

- L3ハリスの4半期決算(22年1-3月)は?

- L3ハリスの過去10年間の売上高や営業利益は?

- 競合が強い宇宙ビジネスで、ライバル企業が少ない?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

L3ハリス(LHX)の四半期決算は?

L3ハリス・テクノロジーズ(LHX)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:42.29億ドル(前年比−5%)

- 営業利益:6.19億ドル(+4%)

- 純利益:4.81億ドル(+12%)

- 1株当たり利益:2.39ドル(+20%)

21年4Q決算(21年12月31日)

- 売上高:43.50億ドル(前年比−7%)✖️

- Integrated Mission Systems:15.58億ドル(+6%)

- Space and Airborne Systems:12.86億ドル(+2%)

- Communication Systems:10.18億ドル(−11%)

- Aviation Systems:5.35億ドル(−37%)

- 営業利益:5.88億ドル(+138%)

- 純利益:4.84億ドル(+163%)

- 1株当たり利益:2.46ドル(+167%)○

22年1Q決算(22年3月31日)

- 売上高:41.03億ドル(前年比−11%)◯

- Integrated Mission Systems:17.21億ドル(−2%)

- Space and Airborne Systems:14.50億ドル(−1%)

- Communication Systems:9.63億ドル(−14%)

- 営業利益:4.75億ドル(+1.7%)

- 純利益:4.75億ドル(+1.4%)

- 1株当たり利益:2.44ドル(+8.4%)◯

1Qの売上高は前年比−11%で41.03億ドル、営業利益は+1.7%で4.75億ドルでした。3Qと4Qに続き、22年1Qの売上も減少しています。営業利益率は11.5%と低いですね。

同社は軍事や民間航空向けに、航空電子機器を供給しています。

軍事関連は業界大手のロッキードマーチン(LMT)やレイセオン(RTX)など、3Qから低迷が続いてるが、同社の軍事や宇宙関連は好調でプラtス成長ですね。通信システムのマイナス成長はサプライの制約、航空部門は事業売却による影響です。

売上は減少するも利益が改善してる点は高く評価できますね。ただし、22年通期の売上予想は175億ドルとマイナス成長を見込みます。

2021年通年の結果:収益は、主に航空システム内の売却および通信システム内のサプライチェーン関連の制約により、前年度と比較して2%減少し、有機ベースで2%増加しました。セグメントレベルでは、本源的収益は、統合ミッションシステムと宇宙空挺システムによってそれぞれ5%と3%増加しましたが、通信システムと航空システムの減少によってそれぞれ3%と2%減少しました。年間の請求書への資金提供は1.02でした。純利益率は430bps拡大し、調整後EBITマージンは110 bps拡大して19.1%になりました。 GAAP EPSは75%増加して9.09ドルになりました。これは主に、のれんおよびその他の減損に対する前年度の費用によるものです。

資産およびその他のCOVID関連の影響。非GAAPEPSは、e3のパフォーマンス、統合のメリット、株式数の減少により、サプライチェーンと売却関連の影響、および研究開発投資の増加を相殺する以上に、前年比12%増の12.95ドルになりました。

22年2Q決算(22年6月…)

22年2Q決算は、7月30日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

L3ハリス(LHX)の10年の損益計算書は?

L3ハリスは1982年に9.7ドルで上場しています。株価は常に最高値を更新し続ける銘柄で、22年5月は230ドル前後で推移しています。

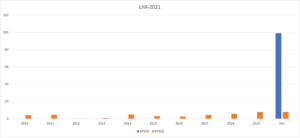

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上高が増えている事が分かります。また、営業利益率は17%前後と高い利益率です。利益率は業界最大手のロッキードマーチン(LMT)よりも高いです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)の推移です。BPSに関しては、数値がないため20年以外は表示されていません。L3ハリスは利益率が高く、20年のEPSは7.89ドルと高いです。

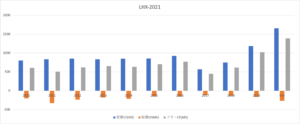

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、安定して拡大していると言えます。設備投資が必要な製造業にも関わらず、投資CFは低く抑えられています。これは、L3ハリスが競合が少ない分野で、安定して収益をあげているからです。

では、私たちはどのように投資判断すれば良いのでしょうか?

L3ハリス(LHX)の注目すべきポイントは?

L3ハリスに投資する上で注目すべきポイントを紹介します。L3ハリスは世界で8番手の軍需企業です。また、航空宇宙向けの投資も活発で、宇宙関連銘柄としても期待されていますね。

注目1:L3ハリスは世界で8番手の軍事企業である?

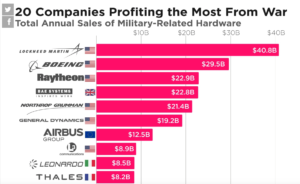

世界の主要軍事企業の売上高ランキングです。

軍事企業で世界最大は、ロッキードマーチン(LMT)ですね。2番手は民間航空機を開発するボーイング(BA)、レイセオンテクノロジーズ(RTX)と続きます。L3テクノロジーズとハリスが合弁し、L3ハリスは8番手に大きい軍事企業です。

米国内では6番手の軍事企業です。

航空宇宙事業は、L3ハリスで26%を占める事業です。21年以降は、宇宙関連ビジネスが米国で活発化します。

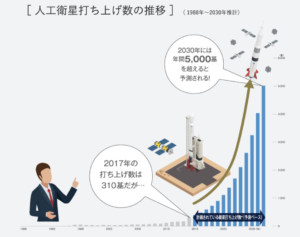

注目2:30年には5千基が打ち上げられる?

世界の人工衛星打ち上げ数の推移です。

2017年に打ち上げられた衛星は310基だけでした。打ち上げ数は年々拡大傾向にあり、30年には5000基になる見込みです。衛星コンステレーションを実現するには、たくさんの小型衛星が必要だからです。

スペースXは、1.2万基の人工衛星を配置する事を目指しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:L3ハリス(LHX)の四半期決算は?

- 1982年に上場した、世界で8番手の米国軍事企業

- 軍事企業のL3テクノロジーズとハリスが合弁した新会社である

- 諜報、監視、偵察、防衛および商用航空向けの電子工学が強み

- 宇宙や空挺事業の売上比率が、売上全体の22%を占める

- 営業利益率は18%と高く、最大手のLMTよりも高い

- EPSとフリーCFは右肩上がりで、優良ビジネスである

- コロナで航空事業は落ち込むも、宇宙関連は伸びている

個人的には、L3ハリスは投資したい銘柄ではありません。

なぜならば、経済再開が進むも売上は減少傾向にあるからです。また、19年は営業利益率が16%と高いが、合弁後は11%まで低下しています。売上と利益が減少してる段階では、投資したい銘柄でないですね。

ただし、短期的には同社の業績は上向きそうです。

21年4Qは売上が前年比−7%だが、軍事と宇宙関連は引き続き成長しています。軍事企業の多くは、3Qと4Qに業績が低迷しています。また、通信と航空システムはマイナス成長だが、サプライと事業売却による影響です。事業売却を進めることで、収益性が上向いている点は評価できますね。

22年の予想PERは15倍は割高ではないですね。

軍事企業で世界最大はロッキードマーチンです。軍事関連企業は景気の影響を受けず、業績は安定しています。さらには、PERが13倍と割安に放置されている点も魅力的です。

コメントを残す