カナダの原油会社であるサンコアは、コロナ後の経済再開で恩恵を受ける銘柄です。株価は08年の高値から、70%も低い水準にありますね。22年4Qの売上成長率は+24%、23年1Qは−8.3%に減速しています。

- 「08年の高値から、株価は70%も暴落している…」

- 「配当利回りは5.2%、$XOMよりも高い配当を払う…」

- 「原油高騰してるが、予想PERは8.8倍と割安である…」

サンコアエナジーは、オイルサンドを所有するカナダの石油企業です。原油の生産だけではなく、精製や販売などの中流事業も行います。オイルサンドの売上比率は43%、精製や販売は50%も占めます。

個人的には、サンコアエナジーは保有したい銘柄のひとつです。

なぜならば、他の原油企業と比較して、財務が安定してるからです。精製が占める割合が高く、常時の営業利益率は17%と高い水準にあります。また、配当性向も50%と、競合のエクソンモービルと比較して持続可能な点も好材料です。

原油価格は22年11月時点で87ドルと高いですね。22年後半には消費量でも以前の水準に戻る見込みです。また、バイデン政権の環境規制や脱炭素化は、既存の原油企業には追い風です。

23年5月の予想PER6.1倍は十分に割安です。

- サンコア株の四半期決算(23年1-3月)の決算は?

- サンコア株の過去10年間の売上高や営業利益は?

- 18年の商品サイクルで、25年に株価は5倍以上になる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

サンコアエナジー(SU)の四半期決算は?

サンコアエナジー(SU)の四半期決算を紹介します。

22年3Q決算(22年9月30日)

- 売上高:150.57億ドル(前年比+47%)

- oil Sands:75.35億ドル(+51%)

- Exploration and Production:10.12億ドル(+36%)

- Refining and Marketing:96.15億ドル(+51%)

- 営業利益:−4.79億ドル(前年度13.14億ドル)

- 純利益:−6.09億ドル(前年度8.77億ドル)

- 1株当たり利益:−0.45ドル(前年度0.59ドル)

22年4Q決算(22年12月30日)

- 売上高:139.20億ドル(前年比+24%)

- 営業利益:—億ドル(—%)

- 純利益:27.41億ドル(+76%)

- 1株当たり利益:1.81ドル(+103%)

23年1Q決算(23年3月30日)

- 売上高:122.56億ドル(前年比−8.3%)

- oil Sands:59.10億ドル(−9%)

- Exploration and Production:6.80億ドル(−28%)

- Refining and Marketing:73.29億ドル(−6%)

- 営業利益:18.09億ドル(−35%)

- 純利益:20.52億ドル(−31%)

- 1株当たり利益:1.54ドル(−26%)

1Qの売上高は前年比−8.3%で122.56億ドル、営業利益は18.09億ドルでした。22年3Qや4Qに続き、23年1Qの売上と利益も減速しています。営業利益率は14.7%に低下していますね。

オイルサンドの生産量は、6.75億バレル(−1.5%)に減少しています。23年前半は景気後退で原油の需要が減少していますね。

サンコアは自社株買と債務返済、増配により株主に還元しています。

• 30 億ドルの運営資金 (1) と 18 億ドルの調整後の営業利益 (1) を生み出し、16 億ドル近くを株主に還元しました。

• コマースシティの製油所は 3 月末に操業を再開し、1 日あたり 742,100 バレルの石油換算 (boe/d) の上流生産量と 1 日あたり 367,700 バレル (bbls/d) の製油所スループットを達成しました。

• ポートフォリオの合理化は継続され、風力および太陽光事業の売却が完了し、Fort Hills の 14.65% の運転権が追加取得されました。 さらに、英国の探鉱および生産 (E&P) ポートフォリオの売却について合意に達しました。

• フォート ヒルズの残りの運用権益とサーモントの現場資産の 50% の運用権益を含む、TotalEnergies のカナダ事業を買収する合意を発表しました。Suncor は、前年同期の 40 億 9400 万ドル (普通株式 1 株あたり 2.86 ドル) と比較して、2023 年の第 1 四半期に 30 億 2000 万ドル (普通株式 1 株あたり 2.26 ドル) の調整資金を提供し、8 億 7,400 万ドルを通じて約 16 億ドルの価値を株主に還元しました。 株式の買い戻しと6億9000万ドルの配当金の支払い。 非現金運転資本の変動を含む営業活動によるキャッシュフローは、2023 年第 1 四半期は 10 億 3900 万ドル (普通株式 1 株あたり 0.78 ドル) でしたが、前年同期は 30 億 7200 万ドル (普通株式 1 株あたり 2.14 ドル) でした。

• 2023 年第 1 四半期の調整済み営業利益は 18 億 9000 万ドル (普通株式 1 株あたり 1.36 ドル) で、前年同期は 27 億 5500 万ドル (普通株式 1 株あたり 1.92 ドル) でした。 2023 年第 1 四半期の純利益は 20 億 5200 万ドル (普通株式 1 株あたり 1.54 ドル) でしたが、前年同期は 29 億 4900 万ドル (普通株式 1 株あたり 2.06 ドル) でした。

• 2023 年第 1 四半期のオイルサンド総生産量は 675,100 bbls/d で、これには記録的な四半期の In Situ 量が含まれており、前年同期の 685,700 bbls/d と比較して、合成原油 (SCO) 生産量の減少により減少しています。 、アップグレードされていないビチューメン生産の増加によって部分的に相殺されました。

• 2023 年の第 1 四半期に、同社は風力および太陽光資産の売却を完了し、総額で7 億 3,000 万ドル、およびフォート ヒルズの 14.65% の運転権を 7 億 1,200 万ドルで取得。 また、2023 年の第 1 四半期中に、同社は英国の E&P ポートフォリオを、約 3 億 3,800 万ドルの条件付き対価を含む約 12 億ドルの総収入で売却することで合意に達しました。 売却は規制当局の承認待ちで、2023 年の第 2 四半期に完了する予定です。• 2023 年の第 1 四半期に続いて、Suncor は、TotalEnergies EP Canada Ltd. (TotalEnergies Canada) の買収を通じて、TotalEnergies のカナダ事業を買収する契約を締結しました。 Surmont in situ アセット (Surmont) および特定のその他の関連アセット。 この買収は、決算調整およびその他の決算費用を差し引く前に、55 億ドルの現金対価であり、合計で最高 6 億ドルまでの追加支払いの可能性があります。 取引の発効日は 2023 年 4 月 1 日で、先制権、規制当局の承認、その他の完了条件に従って、2023 年の第 3 四半期に完了する予定です。

• 2023 年 4 月 3 日付けで、Suncor の取締役会は Rich Kruger を同社の新しい社長兼最高経営責任者に選出しました。 クルーガー氏は、Suncor の取締役会にも参加しました。Suncor の社長兼最高経営責任者である Rich Kruger 氏は、次のように述べています。 「私の目標は、安全性、運用の卓越性、信頼性、収益性の基本に焦点を当て、Suncor が優れた長期的な株主価値を提供できるようにすることで、Suncor を業界のリーダーとしての地位に戻すことです。」

Operating Result

Suncor の総上流生産量は、2023 年第 1 四半期の 742,100 boe/d に対し、前年同期の 766,100 boe/d でした。

同社の SCO 純生産量は、2023 年の第 1 四半期の 515,300 バレル/日に対し、2023 年の第 1 四半期には 497,800 バレル/日となりました。これは、2023 年の第 1 四半期における 93% のアップグレーダーの合計利用率によるもので、これは計画外のメンテナンスの影響を反映しています。 前年同期は 96% でしたが、今四半期は 96% でした。 2023 年の第 1 四半期中、同社は、期間中のメンテナンスの影響を軽減するために、資産間の内部転送を使用して、地域統合と資産の柔軟性を活用しました。同社のアップグレードされていないビチューメン生産量は、2023 年の第 1 四半期に 177,300 バレル/日に増加しました。これは、前年同期の 170,400 バレル/日と比較して、同社の In Situ 資産からの新しい四半期生産記録を含みます。 アップグレード前のビチューメン生産量の市場投入量の増加には、アップグレード時に処理されたビチューメン量が前年同期に比べて減少した影響が含まれています。 Fort Hills では、2023 年第 1 四半期の生産量は 69,200 bbls/d で、前年同期の 87,500 bbls/d と比較して、現在計画中の鉱山改良計画の実行を反映しています。 これは、2023 年 2 月 2 日に発効した同社の追加の権益の取得に関連する生産の増加によって部分的に相殺されました。

2023 年第 1 四半期の E&P 生産量は、前年同期の 80,400 boe/d と比較して 67,000 boe/d であり、主に自然減と E&P International での資産売却による減少です。2023 年の第 1 四半期の製油所の原油処理量は 367,700 バレル/日で、製油所の稼働率は 79% でした。これは、前年同期の 436,500 バレル/日と 94% でした。この減少は、主に修理の完了とその後の漸進的な再稼働によるものです。 資産が四半期の終わりまでに操業に戻ったため、同社のコマースシティ製油所での活動。 同社のカナダの製油所の製油所稼働率は、2023 年の第 1 四半期では 98% でしたが、2023 年第 1 四半期では 94% でした。

前年の四半期。 2023 年第 1 四半期の精製製品の売上高は、前年同期の 551,900 バレル/日と比較して 514,800 バレル/日でした。これは主に、現在の四半期における同社のコマース シティの精製所での精製原油処理量の減少によるものです。「私は最初の数週間、主要な事業所で時間を過ごし、当社の事業や従業員に精通し、当社の全能力を理解しました」とクルーガーは述べています。 「第 1 四半期の運用実績は、当社のビジネスの基礎を実行することの重要性を強化するものであり、今後の私の焦点は、安全性と運用上の卓越性に加えて、各資産の信頼性と財務実績を最大化することです。」

2023 年第 1 四半期の同社の総営業、販売、一般 (OS&G) 費用は、前年同期の 30 億 8800 万ドルに対し、34 億 2400 万ドルでした。 この増加は主に、同社のコマース シティ製油所での修理活動の影響、インフレの影響、採掘活動の増加、およびフォート ヒルズにおける同社の追加の事業利益を含む維持費の増加によるものであり、株式に基づく報酬費用の減少によって部分的に相殺されました。 . OS&G 内の商品コストに対する同社のエクスポージャーは、営業収益に計上される電力販売からの収益によって部分的に軽減されます。

Strategy Update

ビチューメン生産能力をSuncorのポートフォリオに。 追加のビチューメン生産能力は、会社のベースマインが寿命を迎えたときの会社の長期的なビチューメン供給戦略を前進させます。 Fort Hills、Firebag、MacKay River を 100% 所有しているため、同社の地域の Oil Sands 資産から十分なビチューメンが供給され、Base Mine の寿命が終わった後も、Base Plant のアップグレード者にフルレートで供給し続けることができます。 2030年代半ば。 さらに、生産量の増加により、会社に即時かつ増加するキャッシュフローがもたらされます。

同社は、主に債券発行を通じて買収資金を調達する予定です。 その結果、同社は現在の資本配分レベルを維持し、余剰資金を債務返済と自社株買いに均等に配分する予定です。 買収が予定通りに完了した場合、Suncor の取締役会は現在、取引完了後、四半期配当を約 10% 引き上げる予定です。

E&P では、2023 年の第 1 四半期に、調整およびその他のクロージング費用を完了する前に、約 3 億 3,800 万ドルの条件付き対価を含め、約 12 億ドルの総収益で英国のポートフォリオを売却することに合意しました。 売却は規制当局の承認待ちで、2023 年の第 2 四半期に完了する予定です。また、2023 年の第 1 四半期中に、同社は風力および太陽光資産の売却を完了し、7 億 3,000 万ドルの総収入を得て、調整を完了し、その他の手続きを完了しました。 その結果、約 2 億 6,000 万ドルの税引後売却益が生じました。

テラ ノバの浮体式、生産、貯蔵、荷揚げ施設は、2023 年の第 1 四半期にカナダに戻りました。テラ ノバの生産再開のタイミングは、現在波止場で進行中の追加の保守および試運転活動を同社が特定したため、延期されました。 生産に戻る前に、資産の安全性と信頼性に対する完全な信頼を確保するために。

川下では、2023 年の第 1 四半期に、同社は大西洋カナダの大手ガソリン スタンドおよびコンビニエンス ストアのオペレーターである North Atlantic と共同所有契約を締結し、小売燃料ネットワークを統合しました。 統合されたネットワークには、カナダ大西洋の 3 つの州に 110 のサイトがあり、北大西洋の多くのサイトが Petro-CanadaTM ブランドにブランド変更される予定です。 さらに、2023 年の第 1 四半期以降、Petro-CanadaTM と Canadian Tire Corporation は新しいパートナーシップを発表しました。 このパートナーシップにより、カナディアン タイヤ コーポレーションの 200 を超える小売燃料ネットワーク サイトが Petro-CanadaTM ブランドにブランド変更され、ペトロ カナダのブランドの全国的な存在感が高まります。 これには、2 つの象徴的なブランドのロイヤルティ プログラムの提携が含まれ、何百万人ものロイヤルティ メンバーに付加価値をもたらします。 サンコールもなる

カナディアン タイヤ コーポレーションの小売燃料ネットワークの主要な燃料供給業者です。温室効果ガス (GHG) 排出量の削減は、同社のビジネス戦略と長期ビジョンの重要な要素であり、Suncor は Pathways Alliance を通じて業界の同業者と協力し、連邦政府や州政府と協力し続けています。 2023 年の第 1 四半期、Pathways Alliance は、アルバータ州北部の 20 を超えるオイルサンド施設から回収された CO2 を安全かつ恒久的に貯蔵するための提案された炭素回収および貯蔵ハブについて、アルバータ州政府から探索的権利を与えられました。 また、2023 年の第 1 四半期には、世界的なエンジニアリングおよびコンサルティング会社である Wood とエンジニアリング契約を結び、400 キロメートルの CO2 輸送ラインの詳細な計画を策定しました。この輸送ラインは、最終的にオイルサンド施設と炭素回収および貯留ハブを結び付けます。 . このエンジニアリングとフィールドワークは、今年後半に規制申請をサポートする予定です。

Suncor は、AECO-C スポットの通年のビジネス環境見通しの仮定を、年内のフォワード カーブの価格設定の変更により、$5.00/GJ から $2.50/GJ に更新しました。

さらに、E&P の生産範囲は 65,000 bbls/d – 75,000 bbls/d から 50,000 bbls/d – 60,000 bbls/d に更新されましたが、会社の総生産範囲に変更はありません。 生産、および英国の売却のタイミング。

23年2Q決算(23年6月…)

23年2Q決算は、8月9日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

サンコアエナジー(SU)の10年間の損益計算書は?

サンコアは、84年に0.2ドルで上場しました。08年に68ドルで最高値を付けるも、その後は長く低迷していますね。20年3月は11ドルに下落するも、23年5月は30ドル前後で推移しています。

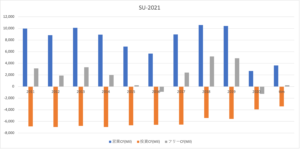

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は15年と20年に低迷しています。サンコアの売上高は原油価格に大きく依存しますね。20年に原油価格は20ドルまで暴落しています。しかし、21年後半には業績が回復し始めています。

21年の営業利益率は、5.5%まで回復しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは下落基調にある上に、EPSも20年に大きく減少しています。配当利回りは3.2%、配当性向は50%と比較的高い水準ですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に大きく減少しています。巨額の設備投資が必要なビジネスだが、環境規制もあり投資CFは抑制されています。エネルギー企業の中では、比較的に安定してCFを稼いでると言えます。

では、私たち投資家はどのように判断すればいいのでしょうか?

サンコアエナジー(SU)の注目ポイントは?

サンコアエナジー(SU)の注目すべきポイントを紹介します。

注目1:米国エクソンモービルは世界7位の石油生産者?

参考:石油業界の世界ランキング

世界の石油業界大手の石油生産量のランキングです。

米国のエクソンモービル は7位、シェブロン は12位にランクインしています。カナダのサンコアは、時価総額でエクソンモービルの6分の1、シェブロン の4分の1と規模が小さいです。

一昔前は、エクソンモービル、トタル、BPなどの欧米企業が市場を支配していました。しかしながら、現在は、サウジアラムコ をはじめとする中東の国営企業が上位を占めています。

では、サンコアの売上構成比を見てみましょう。

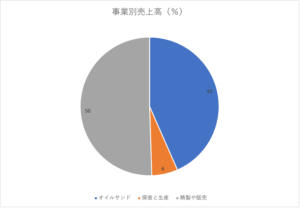

注目2:石油精製や販売が売上高の50%を占める?

サンコアの21年1Q時点の売上構成比です。

売上比率が最も高いのは、精製や販売事業で50%を占めます。次いで、アルバータ州北東部のオイルサンド事業が43%、探査と生産が6%を占めます。コロナ後の経済再開で力強く業績を戻しています。

オイルサンド事業は、前年比+31%まで回復していますね。

では、過去に売上高はどのように推移してきたのでしょうか?

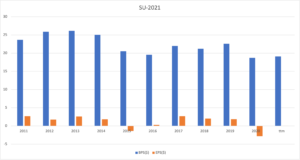

注目3:21年4Qの売上成長率は+68%に減速?

サンコアの売上高と成長率の推移です。

原油価格の低迷により、コロナ以前から業績は低迷していました。20年2Qの急激な需要の減少により、前年比は−57%も下落してます。しかし、21年2Qは+114%、3Qは+56%、4Qは+68%と好調が続きます。

売上ベースでは、すでにコロナ以前の水準まで戻しています。

業績が好調なのは、原油価格が好調だからです。消費量はまだ戻してないが、22年2月に87ドルまで回復してます(参考:WTI原油先物とは?)。米国経済再開で消費量が回復する22年は、さらに力強く回復することが予想できます。

サンコアは、高配当銘柄としても知られます。

注目4:22年2月時点の配当利回りは5.2%?

サンコアの配当金と配当利回り推移です。

22年2月時点の配当利回りは5.2%と高いです。ただし、コロナによる需要減で配当金は19年に縮小しています。赤字決算ながらも配当金を出してため、持続性は低いですね。

環境規制が厳しいが、化石燃料は今後も成長が続くのでしょうか?

注目5:30年も再生可能エネルギーは10%未満?

資源エネルギー庁による、世界のエネルギー消費量と人口の推移です。

欧州や米国の環境規制で、化石エネルギーは長く追い風が続きますね。しかし、30年の将来予想を見ると、実は再生可能エネルギーの割合は10%未満です。最も伸び率が高いのは天然ガスで、原油も石炭も高いシェアを持つ点に注意が必要です。

バイデン政権の環境規制は、新規参入を拒むため既存企業には追い風です。米国シェール企業を規制すれば、原油の需要も高まりますね。

個人的には、21年以降も商品相場は力強く推移すると見ています。

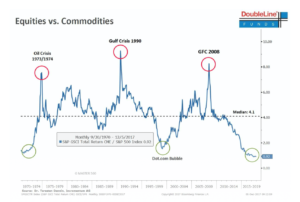

注目6:25年前後にハイパーインフレが来る?

株式とコモディティの商品サイクルのグラフです。

株式と商品は負の相関関係があり、18年周期でトレンドが変わります。過去に商品価格が高騰したのは、73年のオイルショック、90年の湾岸戦争、08年の金融危機です。08年にの原油価格は、140ドルまで高騰しています。

このトレンドが繰り返すならば、商品価格は25年前後で最高値をつけます。

もちろん、必ずしも過去と同じ道を辿る保証はありません。しかし、20年の過去最大の金融緩和は、インフレを起こしやすい環境を作っています。過去と同じ道を辿るとは限らないが、トレンドの転換点としては興味深い兆候です。

予想が外れる可能性もあるが、インフレヘッジはしておきたいですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:サンコアエナジー(SU)の四半期決算は?

- 1917年に創業した、カナダの総合エネルギー会社である

- オイルサンドの生産や採掘、石油や天然ガスの精製や販売を行う

- 他のエネルギー関連企業よりも、利益率が高く業績が安定している

- 原油消費量が回復すれば、原油価格は60ドルに戻る可能性が高い

- 株式と商品は負の相関関係があり、商品が高騰する可能性が高い

- 商品高騰は18年周期で起こり、2025年にピークを付ける

- バフェットも金鉱株やエネルギー株で、インフレヘッジしている

- 中国やカナダなど資源国の景気指標が大きく上向いている

個人的には、サンコアエナジーは保有したい銘柄のひとつです。

なぜならば、他の原油企業と比較して、財務が安定してるからです。精製が占める割合が高く、常時の営業利益率は17%と高い水準にあります。また、配当性向も50%と、競合のエクソンモービルと比較して持続可能な点も好材料です。

21年2Qの売上は前年比+114%で、3Qは+56%、4Qは68%と高成長が続きます。原油価格上昇により、売上ベースではすでにコロナ前の水準です。

原油価格は22年2月時点で87ドルと高いですね。22年後半には消費量でも以前の水準に戻る見込みです。また、バイデン政権の環境規制や脱炭素化は、既存の原油企業には追い風です。

22年2月の予想PER8.8倍は十分に割安です。

エネルギー企業のインフラであるキンダーモルガンは、さらに業績が安定しています。営業利益率は30%と高く、配当利回りは6.3%ですね。サンコアと同様に、コロナ以降に業績が急回復して加速しています。

コメントを残す