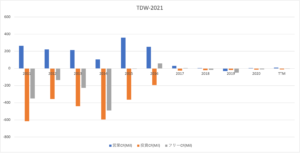

海上支援船のオーナー企業であるタイドウォーターは、コロナで最も悪影響を受けた企業のひとつです。しかしながら、原油市況が上向いたことで、海上投資も活発化しています。23年2Qの売上は前年比+31%から、3Qの+56%に加速しています。

- 「コロナの影響で、20年の高値から79%も暴落した…」

- 「原油市況は回復しており、北南米や西アフリカで投資が再開…」

- 「市況が回復しつつあり、売上成長率は+6%に反転している…」

タイドウォーター(TDW)は、最多の海上支援船を保有する米国オーナー企業です。北南米や西アフリカ、欧州や地中海、中東やアジア地域などで活動しています。売上高の大半は米国で、22年は北米や西アフリカで新規プロジェクトが開始します。

個人的には、タイドウォーターは投資したい銘柄のひとつですね。

なぜならば、原油市況が回復したことで、洋上エネルギーの投資が活発化しているからです。市況が回復しても米国シェールの生産量は増えず、再び海底油田の投資が増えています。21年に西アフリカなどで活動量が増え、22年は新規プロジェクトも立ち上がります。

21年3Qの売上前年比は+6%に転換しています。

タイドウォーターは財政的に健全で、営業CFも回復基調にあります。そのため、原油市況が回復し、海洋エネルギーの投資が増えれば、最も恩恵を受けられる銘柄です。23年に市況は引き続き回復すると見ているため、投資したい銘柄です。

- タイドウォーターの4半期決算(23年7-9月)は?

- タイドウォーターの過去10年間の売上高や営業利益は?

- 21年に原油価格は70ドルに回復、22年も好調は続くか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

タイドウォーター(TDW)の四半期決算は?

タイドウォーター(TDW)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:1.87億ドル(前年比+77%)

- 営業利益:—億ドル(—%)

- 純利益:0.10億ドル(+128%)

- 1株当たり利益:0.30ドル(+190%)

23年1Q決算(23年3月30日)

- 売上高:1.93億ドル(前年比+83%)◯

- 営業利益:0.24億ドル(前年度−0.07億ドル)

- 純利益:0.10億ドル(前年度−0.12億ドル)

- 1株当たり利益:0.21ドル(前年度−0.29ドル)✖️

23年2Q決算(23年6月30日)

- 売上高:2.14億ドル(前年比+31%)

- 営業利益:0.38億ドル(+21倍)

- 純利益:0.22億ドル(前年度−0.25億ドル)

- 1株当たり利益:0.43ドル(前年度−0.61ドル)

23年3Q決算(23年9月30日)

- 売上高:2.99億ドル(前年比+56%)

- 北米:+15.9%

- 西アフリカ:+9.0%

- 東南アジア:+6.7%

- 営業利益:0.55億ドル(+1.9倍)

- 純利益:0.26億ドル(+4.9倍)

- 1株当たり利益:0.49ドル(+4.9倍)

3Qの売上高は前年比+56%で2.99億ドル、営業利益は+1.9倍で0.55億ドルでした。23年1Qや2Qに続き、3Qの売上も好調です。営業利益率は18.3%と大幅に上向いています。

同社CEOは、24年についても強気を維持しています。

23年4Qの売上予想は、3.09億ドル(+65%)と好調が続きます。

24年通期の売上予想は、14.25億ドル(前年比+81%)としています。

・収益は 2 億 9,930 万ドルで、2023 年の第 2 四半期と比べて 39.2% 増加しました。

・1 日の平均料金は 1 日あたり 17,865 ドルに増加し、2023 年の第 2 四半期より 1,823 ドル増加しました

・総合先端期間契約日レートは21.7%上昇して28,609ドル

・純利益は2,620万ドルで、2023年第2四半期から360万ドル増加

・調整後EBITDAは1億1,720万ドルで、2023年第2四半期から4,520万ドル増加

・Solstad Offshore から最近取得した 37 台の PSV のうち 32 台の統合を完了

・2024 年の収益見通しは 14 億ドルから 14 億 5,000 万ドル、2024 年の粗利益見通しは 52% となります。

・既存の債務契約に基づく最大許容額の自社株買い承認を発表ヒューストン–(BUSINESS WIRE)–タイドウォーター社(NYSE:TDW)は本日、2023年9月30日までの3か月と9か月の収益が、それぞれ1億9,180万ドルと4億6,090万ドルだったのに対し、それぞれ2億9,930万ドルと7億730万ドルだったと発表しました。 2022年9月30日に終了した3か月と9か月のタイドウォーターの純利益は、それぞれ2,620万ドル(普通株1株あたり0.49ドル)と5,950万ドル(普通株1株あたり1.13ドル)でした。 2022年9月30日までの3か月および9か月の純利益(損失)は、それぞれ540万ドル(普通株1株あたり0.10ドル)および(3,240万ドル)(普通株1株あたり0.76ドル)です。

タイドウォーターの社長兼最高経営責任者であるクインティン・ニーン氏は次のようにコメントしています。 第 3 四半期の収益は当社の予想を大きく上回りました。これは、世界的に日料金の継続的な押し上げにより、連結日料金が前四半期比で 1 日あたり約 1,800 ドル上昇したためであり、回復が始まって以来最大の日料金の改善を示しています。 日中レートの拡大ペースは主に、従来の契約が現在の市場の日中レートに移行することと、最先端の期間契約の日中レートが大幅に上昇したことの組み合わせによるものでした。 最先端の定期契約は前四半期比で 28,609 ドルに増加し、前四半期の同じ測定値と比べて 1 日あたり約 5,100 ドル改善しました。 日レートの勢いは、大小のオフショア船舶の世界的な供給不足によって引き起こされており、実際、当社の中型および小型クラスの PSV は、第 3 四半期中に最先端のターム契約日レートで最も相対的な改善を示しました。 海洋掘削、海底、建設、洋上風力発電、既存の生産作業など、さまざまな最終市場で当社の船舶に対する需要が引き続き堅調であるため、当社は引き続き事業の見通しに自信を持っています。 この確信により、当社は 2024 年の収益見通しを 14 億ドルから 14 億 5,000 万ドルとし、当初の粗利益率を 52% とすることができます。これは、日中料金が前年比で 4,000 ドル以上増加し、年間稼働率が 86% という増加率は、最近の四半期ごとの改善と一致しています。

「世界的に見ると、収益、粗利益、稼働率、日当たり料金はすべて前四半期より増加しました。 当四半期の収益は合計 2 億 9,930 万ドルとなり、最近買収した PSV と世界的な日中料金と利用率の改善の組み合わせにより、前四半期比で 8,430 万ドル、または 39.2% 増加しました。 使用率は前四半期の 79.4% から 82.1% に増加しました。 当社は、Solstad Offshore からの 37 台の PSV の取得に関連して、取得および統合関連費用として約 600 万ドルを負担しました。 本日の時点で、取得した PSV のうち 32 隻がタイドウォーターのインフラに統合されており、残りの 5 隻は 11 月末までに完成する予定です。 現在、2023 年第 4 四半期の収益は約 3 億 900 万ドル、粗利益率は約 47% になると予想しています。

「取締役会が株式買い戻しプログラムを承認したことを発表できることを嬉しく思います。このプログラムに基づいて、当社は今後 4 か月間で最大 3,500 万ドルの当社普通株式を購入することが認められます。」 当社は、市況、当社の事業見通し、および価値の増大する買収に資金を投入する機会を考慮して、自社買い戻しプログラムを機会を捉えて利用する予定です。 Solstad および Swire の買収と同様に、当社は特定の船舶クラスまたは地域における当社の戦略的地位とリーダーシップを強化する追加の買収を引き続き追求しています。 当社の理念は、自社株買いの価値と他の資本配分の機会を比較検討し、利用可能な最高の資本利益率を追求することに尽力することです。 私たちは株主への資本還元を積極的に検討する立場に再び立つことができてうれしく思っています。

「当社の各地域の営業成績に目を向けると、各地域で収益、粗利益、平均日料金が全体的に増加しており、大型および小型のオフショア船舶が世界的に不足していることがさらに証明されました。 米州地域の日帰り料金は前四半期比約 15.9% 増加し、特に米国のメキシコ湾とカリブ海地域が好調でした。 西アフリカの日帰り料金は、この地域における広範な長期にわたる追い風により、前四半期比で 9.0% 増加しました。 同様に、東南アジアとオーストラリア全体の活動が改善し続けているため、アジア太平洋地域の日帰り料金も前四半期比で 6.7% 増加しました。 欧州および地中海地域の日中料金は、北海の晩夏のシーズン、特に当社の大型 AHTS 船にとってやや穏やかだったため、当四半期中にわずかに上昇し、約 0.6% 上昇しましたが、地中海の好調によって相殺されました。 地域利用率は、西アフリカ地域を除くすべての地域で増加しました。西アフリカ地域では、当四半期中の摩擦失業率の上昇により利用率が低下しました。

23年4Q決算(23年12月…)

23年4Q決算は、2月7日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

タイドウォーター(TDW)の損益計算書は?

タイドウォーターは1984年に556ドルで上場しました。原油高騰時代の08年に最高値2204ドルをつけたあと長く低迷しています。23年11月は68ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は15年をピークに下落しています。米国シェールの台頭により、洋上エネルギーの需要が低下したからです。20年と21年はコロナの影響で、さらに需要が縮小していますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は65%と高く倒産の心配はありません。ただし、EPSは赤字で長く低迷していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、事業規模の縮小で低下しています。最近のトレンドを見ると、営業CFは19年が底値で20年と21年は持ち直しています。市況が回復したことで、洋上船の需要が増しているからです。

では、私たち投資家はどのように判断すれば良いのでしょうか?

タイドウォーター(TDW)の注目ポイントは?

タイドウォーター(TDW)の注目ポイントを紹介します。

注目1:海上支援船の業界1位で198隻を保有する?

19年時点の海洋支援船オーナーの世界シェアです。

タイドウォーターは、海洋支援船の最大手で198船を保有しています。海洋支援船業界は、米国シェールの台頭により長く低迷しています。これを受けて、業界7番手のホーンベックオフショアは債務危機に陥っています。

さらには、20年3月のコロナによる市況悪化で多くの競合が打撃を受けています。タイドウォーターはこの時期に債務の借換を実行し、他企業と比較して潤沢な資金を持ちます。また、21年2Qに業績が反転してる点も好感できます。

債務超過で潰れる企業が増えるほど、市況が反転した時に利益を得られます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:タイドウォーター(TDW)の決算は?

- 1984に上場した、海上支援船を保有する米国企業

- 19年時点で保有船数は最大で、198隻を保有する

- 北南米や西アフリカ、地中海や中東、アジアで広く活動

- 22年は北米や西アフリカで、新規プロジェクトが開始

- 原油生産企業の投資が活発化し、営業CFは黒字化に成功

- 原油価格は70ドルに回復、22年も市況は引き続き強い

個人的には、タイドウォーターは投資したい銘柄のひとつですね。

なぜならば、原油市況が回復したことで、洋上エネルギーの投資が活発化しているからです。市況が回復しても米国シェールの生産量は増えず、再び海底油田の投資が増えています。21年に西アフリカなどで活動量が増え、22年は新規プロジェクトも立ち上がります。

21年3Qの売上前年比は+6%に転換しています。

タイドウォーターは財政的に健全で、営業CFも回復基調にあります。そのため、原油市況が回復し、海洋エネルギーの投資が増えれば、最も恩恵を受けられる銘柄です。22年に市況は引き続き回復すると見ているため、投資したい銘柄です。

海底油田に投資するならば、オーシャニアリング(OII)が最適です。同社の業績も21年2Qにプラスに転換しています。米国シェールの生産量が増えないならば、米国外の原油生産は恩恵を受けそうです。

コメントを残す