メキシコの原油企業であるビスタ・オイルガスは、原油市況の回復で恩恵を受ける銘柄ですね。同国の原油生産量は先細るも、米国シェール技術の導入で生産量は増えています。23年1Qの売上前年比は+46%、2Qは−24%に減速しています。

- 「世界各国の経済再開で、原油価格は21年に70ドルになる…」

- 「アルゼンチンの原油生産は減るも、天然ガスは回復してる…」

- 「米国シェールよりも生産コストが低く、世界4位の油田を持つ…」

ビスタ・オイルガス(YPF)は、メキシコの原油生産企業です。シェール開発に積極的でメキシコとアルゼンチンで主に活動しています。メキシコのバハダデルパロ開発で原油生産量は前年比+77%で拡大し、世界2位の天然ガス埋蔵量を持つアルゼンチンのバカムエルタ鉱区でもガス生産量を増やしています。

個人的には、ビスタ・オイルガスは投資したい銘柄のひとつです。

なぜならば、コロナ以前からシェール開発に力を入れており、原油市況が上向いたことで業績が急回復しているからです。21年3Qは売上前年比+150%で拡大し、営業利益率は20年の−19%から30%まで上昇しています。

特に原油生産量の伸びが大きく、前年比+77%で急拡大しています。

メキシコやアルゼンチン国内の原油や天然ガスの生産量は、減少し続けています。しかし、米国シェールの技術を取り入れることで、持ち直そうとしています。米国シェールよりもコスト競争力が高く、南米のシェール開発は活発化しています。

23年11月時点の予想PERは5.3倍と低く割安ですね。

- ビスタの4半期決算(23年4-6月)は?

- ビスタの過去10年間の売上高や営業利益は?

- 原油市況は21年に回復し、シェールの生産量が急増?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

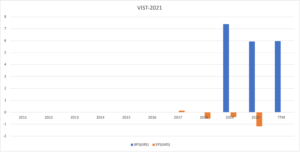

ビスタ・オイルガス(VIST)の四半期決算は?

ビスタ・オイルガス(VIST)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:3.03億ドル(前年比+46%)

- Oil:2.80億ドル(+45%)

- Export:1.69億ドル(+119%)

- Domestic:1.10億ドル(−5%)

- Natural Gas:0.21億ドル(+68%)

- Export:0.12億ドル(+420%)

- Domestic:0.09億ドル(−14%)

- NGL:0.014億ドル(+11%)

- 営業利益:2.26億ドル(+146%)

- 純利益:1.28億ドル(+113%)

- 1株当たり利益:0.80ドル(+81%)

23年2Q決算(23年6月30日)

- 売上高:2.31億ドル(前年比−24%)

- Oil:2.12億ドル(−24%)

- Export:1.08億ドル(−36%)

- Domestic:1.04億ドル(−6%)

- Natural Gas:0.17億ドル(−21%)

- Export:0.03億ドル(−72%)

- Domestic:0.13億ドル(+51%)

- NGL:0.01億ドル(−25%)

- 営業利益:0.83億ドル(−74%)

- 純利益:0.52億ドル(−60%)

- 1株当たり利益:10.32ドル(−52%)

23年3Q決算(23年9月30日)

- 売上高:2.89億ドル(前年比−13%)

- Oil:2.72億ドル(−13%)

- Export:1.65億ドル(−6%)

- Domestic:1.07億ドル(−21%)

- Natural Gas:0.16億ドル(−19%)

- Export:0.05億ドル(−50%)

- Domestic:0.15億ドル(−17%)

- NGL:0.07億ドル(−49%)

- 営業利益:1.45億ドル(−37%)

- 純利益:0.83億ドル(−36%)

- 1株当たり利益:14.99ドル(−17%)

3Qの売上高は前年比−13%で2.89億ドル、営業利益は−37%で1.45億ドルでした。23年1Qや2Qと比較して、3Qの売上と利益は減速しています。営業利益率は50%まで低下しています。

3Qの売上は、2Qに石油輸出貨物1件に遅延した分も計上されています。

同社はメキシコとアルゼンチンでシェール開発に投資しています。

前年比+77%の原油生産の大幅な上昇は、バハダデルパロ開発における生産量の伸びです。また、天然ガスの生産量が増えているアルゼンチンのバカムエルタ鉱区にも油田を持ちます。アルゼンチンでは209本のシェール油井が立てられており、同社はヤシミエントス(YPF)に次ぐ2番手です。

▪ 2023 年第 3 四半期の総生産量は日量 49,450 バレルで、前期比 6% 増加、2022 年第 3 四半期比では 2% 減少しました。試算ベースでは、2023 年 3 月 1 日時点の従来型資産取引の生産量で調整すると、生産量は増加しました。 前年比 12% (1)。 2023年第3四半期の石油生産量は日量41,490バレルで、主にバハダ・デル・パロ・オエステの12の新規油井の提携により6%増加し、前年同期比1%減少しました。

▪ 2023 年第 3 四半期の収益は 289.7 百万ドルで、主に輸出量と原油実現価格の増加により 2023 年第 2 四半期より 25% 増加し、2022 年第 3 四半期と比較して 13% 減少しました。 2023 年第 3 四半期の石油およびガス輸出からの収益は 165.9 ドルでした。 MM であり、総収益の 57% を占めました。 2023 年第 3 四半期の石油輸出は 165.4 百万ドルで、石油収入の 61% を占めました。

▪ 2023 年第 3 四半期の平均実現原油価格は 67.6 ドル/バレルで、2023 年第 2 四半期の平均実現原油価格と比較して 5% 増加し、2022 年第 3 四半期と比較して 12% 減少しました。

▪ 2023 年第 3 四半期の実現天然ガス価格は 3.3 ドル/MMBtu で、前年比 24% 下落しました。これは主に工業部門の価格の 50% 下落が原因です。

▪ 2023 年第 3 四半期のリフトコストは 4.8 ドル/バレルで、2022 年第 3 四半期と比較して 35% 減少しました。これは主に、従来型資産取引後のシェールオイル事業に完全に焦点を当てた新しい運営モデルによって推進され、第 2 四半期と比べて横ばいでした。 2023年。

▪ 2023 年第 3 四半期の調整後 EBITDA は 226.4 百万ドルで、主に引き上げコストが横ばいの中での収益増加により、前期比 49% 増加し、2022 年第 3 四半期と比較して 3% 減少しました。調整後 EBITDA マージンは 78% (8 ポイント) でした。 上記、2022 年第 3 四半期および 12 ページ 2023 年第 2 四半期以降。

▪ 2023 年第 3 四半期の調整後純利益は、2022 年第 3 四半期の 794 万ドルと比較して、合計 1225 万ドルとなりました。これは主に経常所得税費用の減少によるものですが、財務諸表の損失の増加により部分的に相殺されました (公正価値の変動を差し引いた後)。 ワラント)と調整後EBITDAの低下。 調整後 EPS は、2022 年第 3 四半期の 0.92 ドル/株に対し、2023 年第 3 四半期は 1.29 ドル/株でした。

▪ 2023 年第 3 四半期の設備投資は 181.2 百万ドルで、主に同四半期中のバハダ デル パロ オエステでの 11 個の井戸の掘削と 12 個の井戸の完成に関連しました。

▪ 2023 年第 3 四半期に、当社は 435 万ドルのマイナスのフリー キャッシュ フローを記録しました。 営業活動により生み出されたキャッシュフローは 117.3 百万ドルで、主に 22.3 百万ドルの法人税支払と 66.4 百万ドルの運転資本の一時的な増加による影響を受けました。 当四半期の投資活動に使用されたキャッシュ フローは、主に前述の掘削および完成活動によって促進され、16,080 万ドルに達しました。 財務活動によるキャッシュ・フローは、借入による収入7,000万ドル、借入金元本の返済2,250万ドルなどにより、合計530万ドルとなりました。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月7日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ビスタ・オイルガス(VIST)の損益計算書は?

ビスタ・オイルガスは19年7月に9ドルで上場しています。20年3月はコロナで2.1ドルに下落するも、23年11月は26ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。20年は需要減少により低下するも、21年は大きく反発しています。原油市況は急回復したことで、中南米の原油開発が活発化していますね。

21年の営業利益率は20.6%と大幅に上昇しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は33%と高いが、EPSは赤字が続いていますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、21年に大きく上昇しています。シェール開発に設備投資しており、21年は市況の回復で営業CFが伸びていますね。原油市況は22年も継続して好調が予想されています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ビスタ・オイルガス(VIST)の注目ポイントは?

ビスタ・オイルガス(VIST)の注目ポイントを紹介します。同社は米国シェール技術を活用して、メキシコとアルゼンチンでシェール開発をしています。これらの国々は在来型の生産量が減少しているため、シェール投資で持ち直すことを期待しています。

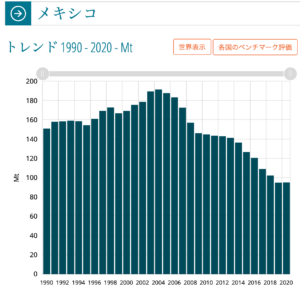

注目1:メキシコ原油生産量は01年から半分に減少?

参考:原油生産統計

メキシコの原油生産量の推移です。

メキシコは世界11位の原油生産量を持ちます。しかし、01年の191Mtをピークに、20年は95Mtまで低下していますね。原油生産を持ち直すために、メキシコでは米国シェール技術を取り入れています。

また、天然ガスの生産量も10年をピークに半分近く減少しています。同様のことは、南米のアルゼンチンでも言えます。

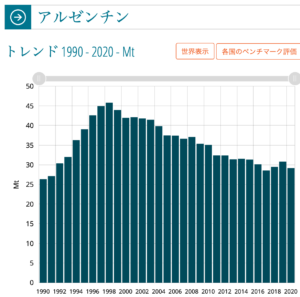

注目2:アルゼンチン原油生産量は3割も減少?

参考:原油生産統計

アルゼンチンの過去30年間の原油生産量です。

アルゼンチンの原油生産量も98年の46Mtをピークに、20年は29Mtまで低下していますね。原油生産を持ち直すために、アルゼンチンでも同様に米国シェール技術を取り入れています。原油生産は減少する一方だが、天然ガスは回復傾向にあります。

ビスタ・オイルガスは、メキシコとアルゼンチンでシェール開発に取り組んでいます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ビスタ・オイルガス(VIST)の決算は?

- 19年に上場した、メキシコの原油生産企業である

- アルゼンチンとメキシコで、シェール開発を行っている

- 事業規模はPBRの6分の1、SUの3分の1と大きくはない

- バハダデルパロ開発で、原油生産量は前年比+77%に拡大

- アルゼンチンのバカムエルタ鉱区で、シェール油井数は2位

- 21年の営業利益率は30%、20年の−19%から回復

個人的には、ビスタ・オイルガスは投資したい銘柄のひとつです。

なぜならば、コロナ以前からシェール開発に力を入れており、原油市況が上向いたことで業績が急回復しているからです。21年3Qは売上前年比+150%で拡大し、営業利益率は20年の−19%から30%まで上昇しています。

特に原油生産量の伸びが大きく、前年比+77%で急拡大しています。

メキシコやアルゼンチン国内の原油や天然ガスの生産量は、減少し続けています。しかし、米国シェールの技術を取り入れることで、持ち直そうとしています。米国シェールよりもコスト競争力が高く、南米のシェール開発は活発化しています。

21年12月時点の予想PERは3倍と低く割安ですね。

アルゼンチンでもシェール開発が活発化しています。アルゼンチン最大のエネルギー企業であるヤシミエントス(YPF)は、バカムエルタ鉱区で最大の油井数を持ちます。南米のシェール開発は活発化しており、ビスタ・オイルガスと同様に業績を急回復しています。

コメントを残す