アルゼンチンの原油企業であるヤシミエントスは、原油市況の回復で恩恵を受ける銘柄ですね。同国の原油生産量は先細るも、米国シェール技術の導入で生産量は増えています。23年2Qの売上前年比は+73%、3Qは−15%に減速しています。

- 「世界各国の経済再開で、原油価格は21年に70ドルになる…」

- 「アルゼンチンの原油生産は減るも、天然ガスは回復してる…」

- 「米国シェールよりも生産コストが低く、世界4位の油田を持つ…」

ヤシミエントス(YPF)は、アルゼンチンの総合エネルギー企業です。事業規模はブラジルのペトロブラス(PBR)の6分の1、カナダのサンコア(SU)の3分の1です。バカムエルタ鉱区で活動し、原油の埋蔵量は世界4位、ガスは世界2位だと試算されています。

個人的には、ヤシミエントスは投資したい銘柄のひとつです。

なぜならば、アルゼンチンの天然ガス生産量が増えてる上に、原油市況が好調で業績も急回復しているからです。21年3Qは売上前年比+55%で回復し、営業利益率は20年の−11.4%から11.8%まで上昇しています。

国内の売上も増えているが、海外への輸出も順調に増えています。

アルゼンチン国内の原油や天然ガスの生産量は、長く減少し続けていましたね。しかし、米国シェールの技術を取り入れることで、天然ガスの生産量は回復しています。米国シェールよりもコスト競争力が高く、シェールの生産量は順調に拡大しています。

23年11月時点の予想PERは3.8倍と低く割安ですね。

- ヤシミエントスの4半期決算(23年7-9月)は?

- ヤシミエントスの過去10年間の売上高や営業利益は?

- 原油市況は21年に回復し、シェールの生産量が急増?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ヤシミエントス(YPF)の四半期決算は?

ヤシミエントス(YPF)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:0.82兆ARS(前年比+104%)

- 営業利益:—兆ARS(—%)

- 純利益:0.005兆ARS(+120%)

- 1株当たり利益:0.87ARS(+35%)

23年2Q決算(23年6月30日)

- 売上高:1.04兆ARS(前年比+73%)

- 営業利益:—兆ARS(—%)

- 純利益:0.07兆ARS(−20%)

- 1株当たり利益:0.86ARS(−57%)

23年3Q決算(23年9月30日)

- 売上高:45.04億ドル(前年比−15%)

- 国内:40.25億ドル(−14%)

- Disel:15.63億ドル(−20%)

- Gasoline:8.24億ドル(−6%)

- Natural gas;4.64億ドル(−1.3%)

- Other:11.74億ドル(−17%)

- 輸出:4.79億ドル(−24%)

- Jet fuel:1.27億ドル(−6%)

- Grain and flours:0.26億ドル(−88%)

- Crude oil:1.52億ドル(—%)

- Petchem:1.73億ドル(−37%)

- 営業利益:−3.87億ドル(前年度7.51億ドル)

- 純利益:−1.37億ドル(前年度6.93億ドル)

- 1株当たり利益:−0.33ドル(前年度1.76ドル)

3Qの売上高は前年比−15で45.04億ドル、営業利益は−3.87億ドルでした。23年1Qや2Qと比較して、3Qの売上は急減速しています。営業利益率は−8.5%で20年以来の赤字に転落しています。

同社はアルゼンチンのエネルギー企業で、上流から下流まで一貫して行います。21年後半に原油市況は上向き、すべての事業で業績は好調ですね。国内市況も回復してる上に、海外向けも業績を伸ばしています。

また、シェールガスの生産量は、近年大幅に上昇しています。

•国内市場(小売および卸売)でのディーゼル販売(総収入の34.7%)は、価格の6.5%下落により前四半期比4.6%減少したが、出荷量の2.0%拡大により一部相殺された。

• 総収益の18.3%を占める現地市場でのガソリン販売は、主に販売量が4.8%増加した一方で価格が5.6%下落したことにより、前四半期比で1.0%減少した。

• 国内市場で第三者に販売される生産者としての天然ガス売上高(総収入の 10.3% を占める)は、主に前四半期比で 20.3% 増加しました。これは、主に、2016 年 12 月と 2019 年の間で計画ガスに含まれる季節要因によって平均実現価格が 11.2% 上昇したためです。 5月と9月は販売量が8.1%増加した。

• その他の国内売上高は、主に子会社メトロガス S.A. (「メトロガス」) を通じた小売流通部門への天然ガスと肥料の季節売上高の増加により、前四半期比 4.5% 増加しました。

• 輸出収入は、主にアンデス横断パイプラインを通じたチリへの原油輸出の増加により、非石油農産物輸出の減少により部分的に補われ、前四半期比 21.6% 増加した。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月11日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ヤシミエントス(YPF)の損益計算書は?

ヤシミエントスは93年に21ドルで上場しています。株価は05年に最高値68ドルを付けるも、その後は長く低迷しています。20年3月は18ドルまで下落し、23年11月は9.5ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。売上高の拡大はシェール開発によるもので、全生産量の3分の1を占めるほど増えています。21年は大幅に売上が上昇し、利益も改善傾向にあります。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は30%台を長く維持しています。EPSは不安定な年が多く安定していません。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。原油生産企業の多くは投資を減らしているが、積極的に設備投資しているといえますね。21年は市況の回復により、営業CFも大きく増えています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ヤシミエントス(YPF)の注目ポイントは?

ヤシミエントス(YPF)の注目ポイントを紹介します。

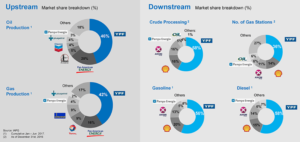

注目1:YPFはシェア40%の総合エネルギー企業?

アルゼンチン国内の原油企業のシェアです。

YPFは原油と天然ガスで40%以上のシェアを持つ上流企業です。また、ガソリンやディーゼルなど石油製品でも、50%を超える高いシェアを持ちます。

アルゼンチンでは、他国の原油企業も多く参入しています。英国ロイヤルダッチシェル、仏国トタール、米国シェブロン(CVX)やエクソン・モービル(XOM)、コノコフィリップス(COP)ですね。

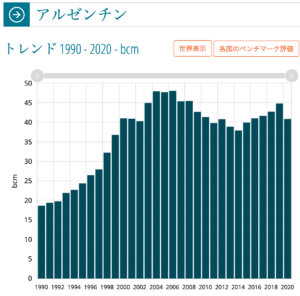

アルゼンチンは、天然ガスの生産量が回復傾向にあります。

注目2:アルゼンチンの天然ガス生産量は増加傾向?

参考:天然ガス生産

アルゼンチンの過去30年間の天然ガス生産量です。

アルゼンチンの天然ガスは、06年をピークに減少に転じています。しかし、米国のシェール技術を取り入れることで、近年は生産が増えていますね。20年はコロナによる需要不足で低迷するも、21年のYPFのガス生産量は前年比+121%に増えています。

アルゼンチンは原油の生産量も、98年をピークに減少し続けています。天然ガスと違い、原油の生産量は回復に転じていません。

注目3:シェール生産量が全体の3分の1を占める?

YPFの過去6年間の原油生産の内訳です。

伝統的な原油生産は先細っており、YPFの生産量は減少傾向にありますね。しかし、米国のシェール開発技術を取り入れることで、シェールの生産量は増えています。YPFによると、シェールの生産量は全体の3分の1を占めると言います。

21年後半に原油市況が回復しても、米国シェールの生産量は増えていません。

対して、アルゼンチンのシェール開発が活発化しているのは、鉱区取得コストが原因だと言います。ダイヤモンドザイの記事によると、米国テキサス州にあるパーミアンが1エーカー当たり9.5万ドルに対し、アルゼンチンのバカムエルタ鉱区は1.4万ドルだけです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ヤシミエントス(YPF)の四半期決算は?

- 93年に上場した、アルゼンチンの総合エネルギー企業

- アルゼンチン国内で、上流でも下流でもシェア50%を持つ

- 事業規模はPBRの6分の1、SUの3分の1と大きくはない

- バカムエルタ鉱区の原油埋蔵量は世界4位、ガスは世界2位

- 21年後半に業績は急回復、営業利益率は−11%から11.8%

- シェールの生産量は全体の3分の1、まだ増え続けている

個人的には、ヤシミエントスは投資したい銘柄のひとつです。

なぜならば、アルゼンチンの天然ガス生産量が増えてる上に、原油市況が好調で業績も急回復しているからです。21年3Qは売上前年比+55%で回復し、営業利益率は20年の−11.4%から11.8%まで上昇しています。

国内の売上も増えているが、海外への輸出も順調に増えています。

アルゼンチン国内の原油や天然ガスの生産量は、長く減少し続けていましたね。しかし、米国シェールの技術を取り入れることで、天然ガスの生産量は回復しています。米国シェールよりもコスト競争力が高く、シェールの生産量は前年比+120%に増えています。

21年12月時点の予想PERは8倍と低く割安ですね。

21年後半に原油市況が好調でも、米国内の投資が活発化していません。対照的に、南米の原油生産企業の投資は急回復していますね。ブラジルの総合エネルギー企業であるペトロブラスも、業績が急回復しています。

コメントを残す