海洋油田掘削リグを提供するボードリリングは、原油市況の回復で恩恵を受ける銘柄です。21年後半は原油高が続くも、米国シェールは生産量を増やしていないですね。ただ、海洋油田の投資が回復するには至らず、業績はまだ上向いていません。

- 「世界各国の経済再開で、原油価格は21年に70ドルになる…」

- 「米国シェールの生産が増えず、海洋油田の投資は増えている…」

- 「上場廃止や破綻した企業も多く、同社は利益を得られる銘柄だ…」

ボー・ドリリング(BORR)は、英国の海洋油田掘削サービスを提供する企業です。

個人的には、ボー・ドリリングは投資したい銘柄のひとつです。

なぜならば、原油市況が上向く中で米国シェールの生産量は増えず、再び海底油田の投資が注目されているからです。海底油田は14年から低迷していた業界で、上場廃止や破綻した企業が数多く存在します。

そのため、再び海洋油田が盛り上がるならば、同社の業績は急回復します。

Seeking Alphaのレポートによると、深海の海底油田はシェールよりもコストが低いといいます。また、米国シェールの生産量が増えず、少しずつ海底油田の投資が増えているともいいます。いつ反転するか不明だが、競合が少なく期待できる環境ですね。

- ボー・ドリリングの4半期決算(23年4-6月)は?

- ボー・ドリリングの過去10年間の売上高や営業利益は?

- 原油市況は23年に回復し、海底油田の投資は増えている?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ボー・ドリリング(BORR)の四半期決算は?

ボー・ドリリング(BORR)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:1.49億ドル(+115%)

- 営業利益:—億ドル(—%)

- 純利益:0.45億ドル(−3%)

- 1株当たり利益:−0.09ドル(+73%)

23年1Q決算(23年3月30日)

- 売上高:1.72億ドル(+109%)

- 営業利益:—億ドル(—%)

- 純利益:0.40億ドル(+85%)

- 1株当たり利益:−0.03ドル(+90%)

23年2Q決算(23年6月30日)

- 売上高:1.87億ドル(前年比+78%)

- Dayrate:1.55億ドル(+78%)

- Related party:0.32億ドル(+88%)

- 営業利益:0.59億ドル(前年度−1.23億ドル)

- 純利益:0.008億ドル(前年度−1.65億ドル)

- 1株当たり利益:0.00ドル(前年度−1.09ドル)

2Qの売上高は前年比+78%で1.87億ドル、営業利益は0.59億ドルでした。22年4Qや23年1Qと比較して、2Qの売上成長率は減速していますね。営業利益率は31%まで上昇しています。

契約残高は16億ドルと好調ですね。

•総営業収益は 1 億 8,750 万ドルで、2023 年の第 1 四半期と比較して 1,550 万ドルまたは 9% 増加しました。

• 純利益は 80 万ドルで、2023 年の第 1 四半期と比較して 820 万ドル増加しました。

• 調整後EBITDA12は8,400万ドルで、2023年第1四半期と比較して1,160万ドルまたは16%増加しました。

• 2023 年 6 月 30 日時点での契約収益未処理総額は 16 億 5,000 万ドル。CEO:

「2023 年の第 2 四半期は、過去数四半期に見られた好傾向が継続し、売上高が 9% 増加して 1 億 8,750 万ドル、調整後 EBITDA が 16% 増加して 8,400 万ドルとなりました。当社は市場の前向きな発展を引き続き見ています」 ジャッキアップ掘削リグに関しては、これまでに 7 件の新規契約と LOA を獲得することに成功し、合計推定期間は 1,771 日、契約金額は 2 億 8,900 万ドルに達します。これは、市場をリードする 1 日あたり約 16 万 3,000 ドルの日当に相当します (含む) 動員関連収入)。

2023 年 7 月、西アフリカの当社の顧客の 1 社が、当社のリグ「ゲルド」について以前に行使したオプションをキャンセルしました。

その後、経済状況がさらに良好であると考えられ、長期的な見通しが良好と見込まれる中東地域で、リグの新たな仕事をすぐに確保することができました。 このリグの契約変更により、2023 年 12 月に新しい契約が開始されるまでに多少の空き時間が生じるため、今年下半期の業績に影響が出る可能性がありますが、これにより 2024 年以降の当社の地位は改善されるでしょう。 また、この休止期間中のリグの定期調査を前倒しし、これまでに 2024 年に予想されていたサービス停止期間を緩和する予定です。

さらに、当社のリグの契約の短期延長も確保しました。

「プロスペクター 1」は、世界の他の地域よりも日率レベルが低い北海で活動しています。 市場全体が特に他の地域で強化を続けていることから、この延長が他の地域での有利な長期契約への架け橋となると当社は引き続き確信している。これらの展開に基づいて、2023 年の通期の調整後 EBITDA は 3 億 3,000 万ドルから 3 億 6,000 万ドルになると推定されます。 当社は、2023 年第 3 四半期の財務実績は第 2 四半期と同様になると予想していますが、その後、当社が納入した 22 基のリグすべてが初めて稼働する第 4 四半期には増加すると予想しています。

ジャッキアップリグ市場に対する当社の自信に支えられ、当社は当社のリグ「Vale」と「Var」をそれぞれ2024年8月と11月までに迅速に納品するために、Seatrium(旧Keppel)と積極的な協議を行っています。

最近の契約獲得を受けて、当社のフリートの 2024 年の契約カバー率は、確定契約と有料オプションを含めて 70% となり、動員関連収益を含む平均換算日額は約 127,000 ドルとなります。 この確固たる契約内容と未契約日の予想日額を考慮し、2024年通期の調整後EBITDAの推定範囲を5億ドルから5億5,000万ドルの間に狭めました。」

Market:

S&P グローバルのペトロデータによると、2023 年 6 月の世界のジャッキアップ リグの稼働率は 92.4% で、2022 年 6 月から 1.4 ポイント増加しました。世界のジャッキアップ リグの稼働率は、2023 年 8 月時点で 92.7% です。

最新のジャッキアップ フリート (2000 年以降に構築されたリグ) の稼働率は、同期間中に 2 パーセント増加し、2023 年 6 月末時点で 94.3% となりました。予想される短期的な獲得と将来の需要の見通しに基づいて、当社は次のように予測しています。 最新のジャッキアップ市場の入手可能性はほとんどの地域で引き続き逼迫しており、今後数四半期には使用率が 96% を超えると予想されます。

現在、最新のジャッキアップは 297 台契約されており、2020 年後半の最低水準と比較して約 60 台増加しています。

このレポートの日付の時点で、20 基の新設リグがまだ建設中ですが、そのうち 2 基はすでに契約されており、2 基は所有者が運営しており、合計 16 基がヤードで利用可能です (当社が所有する「Vale」と「Var」を含む) 同意した取得する)。 いくつかは完成の初期段階にあり、サプライチェーンの問題が増大しているため、建設中のこれらのリグのうち、近い将来に市場に投入できるものはほとんどないと予想されます。

23年3Q決算(23年9月…)

23年3Q決算は、11月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ボー・ドリリング(BORR)損益計算書は?

リグは93年に14ドルで上場しています。株価は07年に最高値153ドルを付けるも、その後は長く低迷しています。23年8月は53ドル前後で推移しています。

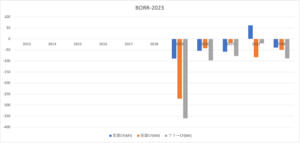

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は14年をピークに長く低迷しています。低迷している原因は、価格競争力がある米国シェールの台頭によるものです。しかし、21年後半は原油が高い状況でもシェールの生産が増えず、再び海底油田の需要が高まりつつあります。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは減少し続け、EPSは赤字が長く続いています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字の年が多いですね。ただし、営業CFも投資CFも小さく、事業規模は縮小しています。海洋油田の投資が増えるならば、21年は再び営業CFは上向きそうですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ボー・ドリリング(BORR)の注目ポイントは?

ボー・ドリリング(BORR)の注目ポイントを紹介します。

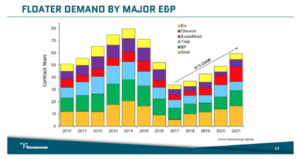

注目1:深海海底油田の需要は年率15%で拡大?

大手原油生産企業による深海底油田の需要ですね。

トランスオーシャンによると、17年以降は大手原油企業は投資を増やしていますね。この分野は年率15%で成長しています。浅瀬の投資環境は過去1、2年で以前よりも増しています。浅海セクターは、契約期間が短く、コストが低いため、掘削サイクル業界では最初に動く指標です。

これは、深海油田にとって前向きな兆候ですね。

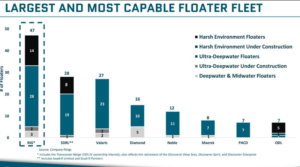

注目2:世界最大の超深海艦隊47隻を所有する?

世界的な掘削企業の超深海艦隊のフロート数です。

トランスオーシャンは、世界最大の超深海艦隊47隻を落ちます。2位は上場廃止されたシードリル(SDRL)、3位はENSCOインターナショナル(VAL)、4位は上場廃止のダイアモンドオフショア(DO)と続きます。

長い市況悪化で多くの企業が上場廃止や撤退を経験しています。

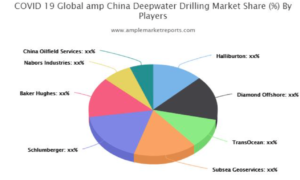

注目2:深海底ドリルで高い市場シェアを持つ?

深海ドリルの市場シェアです。

トランスオーシャンは、深海ドリルでも上位企業ですね。競合には、米国シュルンベルジェ(SLB)、ハリバートン(HAL)、ベーカーヒュージ(BKR)も並びます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ボー・ドリリング(BORR)の四半期決算は?

- 1993年に上場した、海底掘削リグを保有する企業

- 業界最大規模で、超深海艦隊47隻を保有している

- 14年から業界が低迷し、90隻から大幅に縮小してる

- 原油市況は上向くも、米国シェールの生産量は増えてない

- 14年から低迷するも、深海油田はシェールよりコストが低い

- 西アフリカ、北米、ブラジルで深海油田の投資が増えている

個人的には、ボー・ドリリングは投資したい銘柄のひとつです。

なぜならば、原油市況が上向く中で米国シェールの生産量は増えず、再び海底油田の投資が注目されているからです。海底油田は14年から低迷していた業界で、上場廃止や破綻した企業が数多く存在します。

そのため、再び海洋油田が盛り上がるならば、同社の業績は急回復します。

Seeking Alphaのレポートによると、深海の海底油田はシェールよりもコストが低いといいます。また、米国シェールの生産量が増えず、少しずつ海底油田の投資が増えているともいいます。いつ反転するか不明だが、競合が少なく期待できる環境ですね。

海底油田の動向は、米国のシェール次第だと言えそうです。ヘルマリックは、米国シェール向けに陸上リグを提供する企業です。ヘルマリックの動向を見ることで、米国シェールの投資状況を確認できますね。

コメントを残す