天然ガス価格は21年に9月に、前年比3-4倍まで拡大しています。天然ガスのパイプラインを保有するウィリアムズは、価格高騰の恩恵を受ける銘柄ですね。21年3Qの売上は前年比+28%、4Qは+41%で好調です。

- 「世界各国の経済活動再開で、エネルギー株は必ず利益を得られる…」

- 「コロナによる株価暴落で、配当利回りが5.8%まで高騰している…」

- 「パイプラインを保有するガス会社は、リスクが少ない投資だ…」

ウィリアムズは、天然ガスのパイプラインを保有する米国最大手です。関連事業として天然ガスの集油、加工、貯蔵のための施設を運営する中流企業でもありますね。シェール革命により、米国の天然ガスの輸出は増え続けています。

個人的には、ウィリアムズ株は長期で保有したい銘柄のひとつです。

なぜならば、天然ガスの需要は世界的に高く、21年後半は価格が大きく上昇しているからです。21年1Qの売上前年比は+36%、2Qと3Qも+28%と好調を維持しています。また、営業利益率は30%前後と高い点も魅力です。

脱炭素化が進むも、22年以降もガスの需要は高いです。

なぜならば、化石燃料の中で、天然ガスの炭素排出量は最も低いからです。そのため、石炭の代わりに、天然ガスを発電に利用する国は増えています。22年2月時点の予想PER21倍は割安、配当利回り5.7%は魅力的だと思います。

- ウィリアムズ株の4半期決算(21年10-12月)は?

- ウィリアムズ株の過去10年間の売上高や営業利益は?

- 18年の商品サイクルで、2025年に資源価格は暴騰する?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ウィリアムズ(WMB)の四半期決算は?

ウィリアムズ(WMB)の四半期決算を紹介します。

21年2Q決算(21年6月30日)

- 売上高:22.83億ドル(前年比+28%)

- 営業利益:6.01億ドル(−1.3%)

- 純利益:3.04億ドル(+0.3%)

- 1株当たり利益:0.25ドル(+0%)

21年3Q決算(21年9月30日)

- 売上高:24.75億ドル(前年比+28%)

- 営業利益:2.26億ドル(−48%)

- 純利益:1.64億ドル(−47%)

- 1株当たり利益:0.14ドル(−44%)

21年4Q決算(21年12月31日)

- 売上高:24.8億ドル(前年比+41%)◯

- 営業利益:—億ドル(—%)

- 純利益:—億ドル(—%)

- 1株当たり利益:0.34ドル(+36%)◯

4Qの売上高は前年比+88%で22.99億ドル、営業利益は+834%で6.54億ドルでした。2Qと3Qに引き続き、4Qも売上と利益は好調です。営業利益率は28.4%と過去最低に低いです。

コロナ後も天然ガス事業は、石油と比較して好調です。また、21年後半から天然ガスの需要が増え、価格は高騰していますね。そのため、ガスの中流業者である同社の業績は好調だと予想できます。

21年通期の調整後EBITDAガイダンスを55.2億ドル(+8%)に引き上げています。また、天然ガスの見通しについても楽観的です。

「ウィリアムズは、2021年に契約送電容量、天然ガス収集量、および財務結果で記録を更新しました。これには、3つの主要な事業セグメントにわたる成長と上流のJV事業からの強力な貢献を反映して、年間の調整EBITDAが10%増加しました。年度中に2回引き上げたものの、財務指導を上回り、バランスシートの強化を継続し、財務安定の実績を積み上げました。

「2021年に記録的な財務および運用上の成功に加えて、中流部門で最高のESGランキングを獲得し、業界のリーダーシップに対して権威ある賞を受賞しました。また、安全で信頼性が高く、環境に優しい運用への長期的な取り組みの一環として、送電網全体で複数年にわたる近代化と排出削減プログラムを開始しました。さらに、ウィリアムズを中流の天然ガス業界における技術変化の最前線に保つ新エネルギーベンチャーへの投資への取り組みを拡大しました。

「この途方もない勢いは、信頼性が高く、低コストで、低炭素のエネルギーのための最高の輸送、保管、配送ソリューションを提供するという私たちのビジョンに反して、ウィリアムズが実行するペースを設定しました。強力な天然ガス市場のファンダメンタルズと着実なプロジェクトの実行により、2022年に当社のビジネスがさらに成長することを期待しており、クリーンエネルギーのニーズの高まりに将来にわたって対応し続けることができる非常に良い立場にあります。」

22年1Q決算(22年3月…)

22年1Q決算は、5月23日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

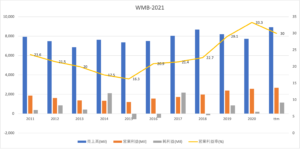

ウィリアムズ(WMB)の10年間の損益計算書は?

ウィリアムズは、2008年の資源価格高騰で30ドルまで高騰しました。その後は資源価格が低迷するも、天然ガスの需要増で14年に58ドルの最高値を付けています。天然ガス価格が高騰し、22年2月は29ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上も利益も安定していますね。20年はコロナ危機で売上は落ちるも、21年には早くも回復しています。営業利益率は33%と高いが、21年は低下傾向にありますね。

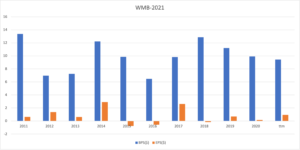

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも安定して推移しているとは言えません。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、19年以降は安定していますね。同社によると、天然ガスの供給量は今後も増えるとしています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ウィリアムズ(WMB)の注目ポイントは?

ウィリアムズに投資する上での注意点を紹介します。ウィリアムズの株価は、天然ガスの需要が増えて価格が上昇すれば株価も上がります。

注目1:石炭、石油、ガスはエネルギーの85%を占める?

社会的には、原油や天然ガスなどの脱炭素化社会が進むと一般的に言われています。先進国では電気や水素で動く自動車、太陽光などのソーラパネルが開発され、原油や天然ガスの依存度は以前よりも低下していますね。

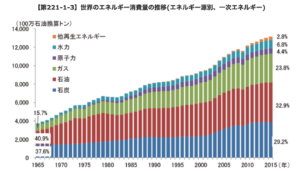

しかしながら、エネルギー消費量を見ると、全く異なる印象を受けます。

石油と天然ガス、石炭を中心に炭素系のエネルギーは増加する一方です。他再生エネルギーは2.8%と、割合も増加率も他のエネルギーよりも小さい事が分かります。意外かもしれないが、10年後の社会でも再生エネルギーの消費量が大きくない事が予想されます。

例えば、2019年に自動車の世界販売台数は9130万台でした。

その中で、EVやPHVの販売台数は220万台、全体の2%に止まります。アメリカや中国を中心に、政府の補助金によってEV車の割合は増加傾向にあります。しかしながら、販売台数が増加し続ける途上国ではガソリン車が今も爆発的に売れ続けていますね。

こうした現実を考えると、原油や天然ガスの消費量はまだまだ増加を続けます。実際に、2030年予測でも再生可能エネルギーの割合は小さいです。

注目2:2030年でも再生可能エネルギーは10%未満?

資源エネルギー庁の調査によると、2030年もエネルギーの中心は炭素ですね。石油やガス、石炭の消費量が大きく増加するのに対し、再生可能エネルギーの割合は10%程度に止まります。

エクソンモービル社の調査内容でも、再生可能エネルギーの増加率は低いです。

2040年予測で、最も需要の伸び率が高いのは天然ガスです。天然ガスの増加量が、石油や石炭よりも高い理由は環境に優しいエネルギーだからです。天然ガスは石油よりも二酸化炭素排出量が30%少なく、石炭よりも47%も少ないです。

環境対策、エネルギー効率、費用対効果の面で、天然ガスは大きく市場シェアを伸ばします。では、天然ガスは世界的にもどれくらい需要が高いのでしょうか?

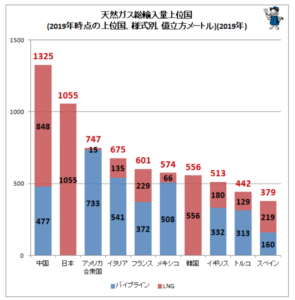

注目3:天然ガスで最大の輸入国は中国と日本?

天然ガスはパイプライン経由と、液化天然ガス(LNG)でタンカーで輸出する2つの方法があります。パイプラインは、米国やヨーロッパ中に敷設され、輸出の7割を占めています。

天然ガスの総輸入国で、最も大きいのが中国でその次に日本とアメリカが続きます。

経済成長が著しい中国は、パイプラインでもLNG経由でも輸入量が大幅に増えています。日本は地理的にパイプライン に難点があり、原発停止以降はLNG経由で世界1位です。米国はシェール革命で輸入量が減少するも、それでも多くの天然ガスをカナダから輸入し世界で3番手ですね。

基本的には、どこの国でも天然ガスの輸入量は増え続けています。

なぜならば、ヨーロッパや日本では、原子力発電は社会的に抑制されています。また、CO2の排出量の問題から、石油や石炭の発電所よりも重宝されていますね。再生可能エネルギーに期待がかかるも、費用対効果やエネルギー効率が悪く代替可能ではありません。

しかしながら、天然ガスも環境問題で訴訟が増えている点には注意が必要です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ウィリアムズ(WMB)の四半期決算は?

- 1908年に設立された米国最大のパイプライン保有会社である

- 原油や天然ガス生産会社よりも、リスクが少ないビジネスである

- 天然ガスの価格が上がれば、業績は上昇傾向にある

- 石炭、石油、ガスはエネルギーの85%以上を占める

- 脱炭素化が進む2030年でも、再生可能エネは10%未満

- 高配当銘柄で、20年の利回りは7%以上もある

個人的には、ウィリアムズ株は長期で保有したい銘柄のひとつです。

なぜならば、天然ガスの需要は世界的に高く、21年後半は価格が大きく上昇しているからです。21年1Qの売上前年比は+36%、2Qと3Qも+28%と好調を維持しています。また、営業利益率は30%前後と高い点も魅力です。

脱炭素化が進むも、22年以降もガスの需要は高いです。

なぜならば、化石燃料の中で、天然ガスの炭素排出量は最も低いからです。そのため、石炭の代わりに、天然ガスを発電に利用する国は増えています。22年2月時点の予想PER21倍は割安、配当利回り5.7%は魅力的だと思います。

競合は、同じくパイプラインを保有するキンターモルガン(KMI)です。21年1Qの売上成長率は、前年比+67%大幅に加速しています。2Qは+23%に減速するも、3Qは+31%と引き続き好調です。

コメントを残す