経済再開に伴い21年は、原油市況が急回復しています。米国だけではなく、エジプトや英国北海に油田を持つ同社も業績は好調です。22年4Qの売上は前年比+4%、23年1Qは−25%に減速しています。

- 「世界各国の経済活動再開で、シェール株は必ず利益を得られる…」

- 「破綻するシェール株もあるが、原油が上昇すれば儲けられる…」

- 「PERが4.8倍未満と割安で、原油高騰の恩恵を受ける…」

アパッチエナジーは、1954年に創業した老舗のエネルギー会社です。米国内外に生産拠点を持ち、米国ではメキシコ湾やテキサス州付近で活動しています。米国内の原油生産量は51%、エジプトは36%、英国北海は13%です。推定埋蔵量は米国外を含めて11億7500万バレルです。

個人的には、アパッチエナジーは保有したい銘柄です。なぜならば、23年も原油の強気相場は続くと思うからです。

23年5月の予想PER4.9倍は割安です。

- アパッチエナジー株の4半期決算(23年1-3月)は?

- アパッチエナジー株の過去10年間の売上高や営業利益は?

- アパッチエナジー株は、債務超過で破綻する可能性が高い?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アパッチエナジー(APA)の四半期決算は?

アパッチエナジー(APA)の四半期決算を紹介します。

22年3Q決算(22年9月30日)

- 売上高:28.87億ドル(前年比+40%)◯

- Oil revenues:16.72億ドル(+41%)

- Natural gas:4.28億ドル(+46%)

- Natural gas liquids:2.02億ドル(−4%)

- Purchased Oil and gas sales:5.85億ドル(+56%)

- 営業利益:11.72億ドル(+860%)

- 純利益:4.22億ドル(前年度−1.13億ドル)

- 1株当たり利益:1.28ドル(前年度−0.30ドル)◯

22年4Q決算(22年12月30日)

- 売上高:22.50億ドル(前年比+4%)

- 営業利益:—億ドル(—%)

- 純利益:4.43億ドル(+15%)

- 1株当たり利益:1.48ドル(+14%)

23年1Q決算(23年3月30日)

- 売上高:20.08億ドル(前年比−25%)◯

- Oil revenues:13.97億ドル(−19%)

- Natural gas:2.42億ドル(−37%)

- Natural gas liquids:1.30億ドル(−42%)

- Purchased Oil and gas sales:2.39億ドル(−32%)

- 営業利益:8.10億ドル(−65%)

- 純利益:2.42億ドル(−88%)

- 1株当たり利益:0.78ドル(−86%)◯

1Qの売上高は前年比−25%で20.08億ドル、営業利益は−65%で8.10億ドルでした。3Qや4Qに続き、23年1Qの売上と利益は減速していますね。営業利益率は40.3%と高いです。

原油市況の回復を受けて、他原油企業と同様に業績は好調です。同社は、エジプトや英国北海にも油田を持ちますね。12億ドルの削減を行い、自社株買いや配当にも積極的です。

1 日あたり 394,000 バレルの石油換算 (BOE) の生産量が報告されています。 エジプトの非支配利子と税バレルを除く調整済み生産量は、1 日あたり 318,000 BOE でした。

• 営業活動による純キャッシュは 3 億 3,500 万ドル、調整後 EBITDAX は 13 億ドル、フリー キャッシュ フロー (FCF) は 2 億 7,200 万ドル。

• 強力な操業により、第 1 四半期の調整済み石油生産量は予想を上回った。

• 第 1 四半期の FCF の 81% を株主に還元し、最低 60% のキャピタル リターンの枠組みへのコミットメントを繰り返しました。 と

• パーミアン盆地の天然ガス価格の下落を受けて、2023 年の設備投資を 1 億ドル削減すると発表。 通期の資本予算は現在、19 億ドルから 20 億ドルに設定されています。APA は、普通株式に起因する純利益を 2 億 4,200 万ドル、希薄化後 1 株あたり 0.78 ドルと報告しました。 結果の比較可能性に影響を与える項目を調整すると、APA の第 1 四半期の収益は 3 億 7,200 万ドル、希薄化後 1 株あたり 1.19 ドルになりました。 営業活動による純キャッシュは 3 億 3,500 万ドル、調整済み EBITDAX は 13 億ドルでした。 同社は、四半期中に 2 億 7,200 万ドルのフリー キャッシュ フローを生み出しました。

APA の CEO 兼社長であるジョン J. クリストマン 4 世は、次のように述べています。 「当社の石油生産は第 1 四半期に予想を上回り、石油主導の活動に注力する予定です。 APA の多様なポートフォリオにより、変化する商品価格と市場力学に迅速に対応することができます。 したがって、パーミアン盆地の天然ガス価格の低迷に対応して、米国での希薄なガス掘削活動を縮小しています。 スリナムでは、Krabdagu での評価作業が進んでおり、これまでの結果は期待どおりです。」

23年2Q決算(23年6月…)

23年2Q決算は、8月4日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アパッチエナジー(APA)10年間の損益計算書は?

アパッチエナジー の株価は、原油価格が暴騰した2008年に最高値133ドルを付けています。その後は、株価は回復する事なく低迷しています。20年3月は4ドルに下落し、23年5月は34ドル前後で推移しています。

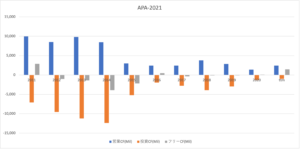

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、原油価格が暴落した15年から業績が悪化しています。21年は売上と利益が上向いています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。コロナで需要が減少し、20年は債務超過に陥っています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、21年に黒字化に成功しています。他の原油企業と同様に、脱炭素化もあり投資は縮小しています。

では、私たち投資家はどのように判断すればいいのでしょうか?

アパッチエナジー(APA)の注目ポイントは?

アパッチエナジーに投資する上で注目すべきポイントを紹介します。アパッチエナジーは、原油生産量の割合が高く、原油の需要が増えれば株価も上昇します。

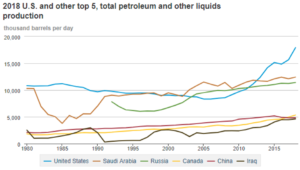

注目1:米国は45年ぶりに世界最大の産油国になった?

米国は2018年に世界最大の産油国になりました。

1日当たりの石油生産量は、2013年にサウジアラビアやロシアを抜いています。2018年の年間平均生産量は1095万BDとなり、45年ぶりに世界1位の産油国です。2019年も勢いは止まらず、生産量は増加を続けています。

生産量が急増した理由は、2010年代に始まったシェール革命の影響が大きいです。シェール層から天然ガスを取り出す技術は、原油にも応用する事でシェールオイルの生産量も増やしています。意外と知られてない事実だが、米国は原油の輸出額ランキングで世界6位、天然ガスは世界4位の輸出大国です。

エネルギーを輸出する事で、貿易赤字額を縮小しています。

米国の原油や天然ガスの生産量の増加を支えているのは、シェールオイルやガスです。

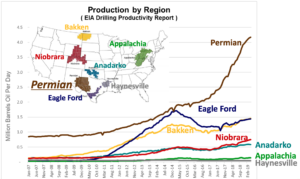

注目2:シェールオイルの生産量は右肩上がりで増加?

シェールオイルの生産量は、一貫して上昇傾向にあります。

米国の原油生産量の60%が、シェールオイルの生産地からです。特に生産量を伸ばしているのは、テキサス州にあるPermian地域ですね。15年の原油暴落で一部の地域で生産量が鈍化したが、コスト削減に成功した事で18年に再び上昇傾向にあります。

アパッチエナジーは、米国内外に幅広く油田の生産拠点を持ちます。

米国ではメキシコ湾、テキサス州、ニューメキシコ州東部(Permian)、オクラホマ州西部(Anadarko)です。米国の生産量が全体の51%を占めるが、米国以外ではエジプトで36%、イギリスの北海でも13%もあります。

米国のシェール事業が18年に復活したのは、生産コストを大きく改善できたからです。では、具体的には生産コストはどれくらい下がったのでしょうか?

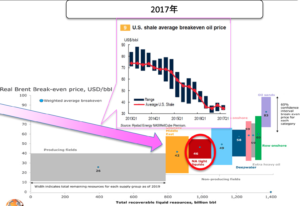

注目3:生産コストは半分以下の35ドルまで減少?

シェール革命以前と比較して、北米シェールの採算性は大幅に向上しています。

リーマンショックで原油価格が40ドルまで暴落するも、2011年は110ドルまで急上昇していました。この時のシェールガスの生産コストは、80〜120ドルと言われていましたね。しかしながら、技術革新によりコスト削減が進み、17年には35ドル前後まで落ちています。

これだけ生産コストが低いと、ロシアやインドネアシアと大差がない水準です。

シェールガスやオイルは、生産コストが高いから競争力がないと言われてたのは昔の時代です。ハイテクによる技術革新と効率化経営が進めば、さらに削減できる余地もあります。米国は原油や天然ガスの輸出量を今後も増やす事が見込まれます。

米国のエネルギー事情については、かなり楽観的な見通しが立てられますね。しかしながら、シェール事業jへの投資はリスクが高いので注意が必要です。なぜならば、大量に社債(借金)を発行し、自転車操業の会社も少なくないからです。

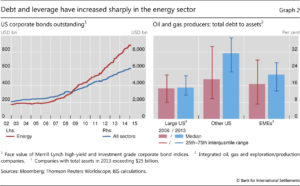

注目4:エネルギーの社債総額は1.5倍以上に膨らむ?

15年に原油価格が暴落して以降、苦境に陥っているシェール企業は多いです。

左図を見ると、シェール革命ブームの09年以降、エネルギーの社債額が膨らんでいる事が分かります。右図を見ると、負債額を増やした企業は、資産総額が25兆ドル未満の中小企業だと分かりますね。つまりは、借金が膨らんでいる原因は、シェールブームで積極的に借入を行う中小企業が増えたからです。

そのため、15年の原油価格暴落や20年のコロナ危機で、経営破綻するシェール企業が増えています(参考:米石油企業破綻、29社に倍増、シェール苦境続く)。そのため、私たち投資家は財務状況を見た上で投資判断する必要がありますね。

アパッチエナジーは、自己資本比率がマイナスに落ち込み、20年2Qに債務超過にあります。

まとめ:アパッチエナジー(APA)の決算は?

- 1954年に創業、天然ガスや原油の生産や開発を行う

- 原油生産量は米国で51%、エジプトで36%、英国で13%ある

- 米国内の活動拠点は、メキシコ湾やテキサス州付近に多い

- 確認埋蔵量は11億バレル、生産量は石油の割合が多い

- 業績が15年に悪化して以降、まだ回復傾向にはない

- 15年以降、営業利益率は−5〜26%と安定していない

- 20年のコロナ危機で、自己資本比率は−13%まで落ち込む

個人的には、アパッチエナジーは保有したい銘柄ではありません。

なぜならば、コロナで業績が悪化し、債務超過の水準にあるからです。20年に自己資本比率は−13%まで悪化し、21年も−3%と債務超過にあります。ただ、業績は自体は好調で、4Qの売上成長率は+86%、営業利益率は27%と好調です。22年2月の予想PER4.8倍と割安水準にありますね。

原油の第一候補ではないが、22年も株価は好調だと思います。

EOGリソーシズも収益性が高いシェール企業です。21年2Qは前年比+240%で拡大し、営業利益率は29%と過去最高に高いですね。

コメントを残す