原油上流企業に油田サービスを提供するハリバートンは、原油市況の回復で恩恵を受ける銘柄ですね。23年2Qの売上は前年比+20%、3Qは+11%に減速しています。

- 「世界各国の経済再開で、原油価格は22年に100ドルになる…」

- 「破綻する原油企業もあるが、市況回復で利益を得られる…」

- 「米国や中東の生産はタイトで、22年はさらに上昇する…」

シュルンベルジェ(SLB)は、世界1位の油田サービスを提供する仏国企業です。業界最2位はハリバートン(HA)ですね。統合的なサービスを提供するため、デジタル投資にも活発的で売上の10%以上を占めます。

個人的には、シュルンベルジェは投資したい銘柄のひとつです。

なぜならば、原油市況が好調ならば、安定して利益を得られる銘柄だからです。営業利益率は9%前後と安定しており、原油市況が不調だった15年以降も黒字化してる点は高く評価できます。不安定な業界でも、高い技術力を活かしているといえますね。

同社CEOによると、原油の強気相場は長く続くと見ています。23年後半には、需要がより強く回復すると見ていますね。

23年10月時点の予想PER15倍は割高ではありません。

- シュルンベルジェの4半期決算(23年7-9月)は?

- シュルンベルジェの過去10年間の売上高や営業利益は?

- 原油市況は21年に回復し、海底油田の投資は増えている?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

シュルンベルジェ(SLB)の四半期決算は?

シュルンベルジェ(SLB)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:77.36億ドル(前年比+30%)◯

- Digital Integration:8.94億ドル(+4%)

- Reservoir Performance:15.03億ドル(+24%)

- Well Construction:32.61億ドル(+36%)

- Production System:22.07億ドル(+38%)

- 北米:16.98億ドル(+32%)

- 南米:16.17億ドル(+34%)

- 欧州アフリカ:19.74億ドル(+41%)

- 中東アジア:23.94億ドル(+18%)

- 営業利益:11.61億ドル(+82%)

- 純利益:9.34億ドル(+83%)

- 1株当たり利益:0.65ドル(+81%)×

23年2Q決算(23年6月30日)

- 売上高:80.99億ドル(前年比+20%)×

- Digital Integration:9.47億ドル(−1%)

- Reservoir Performance:16.43億ドル(+23%)

- Well Construction:33.63億ドル(+25%)

- Production System:23.13億ドル(+22%)

- 北米:17.46億ドル(+14%)

- 南米:16.24億ドル(+22%)

- 欧州アフリカ:20.31億ドル(+20%)

- 中東アジア:26.42億ドル(+22%)

- 営業利益:15.81億ドル(+36%)

- 純利益:7.31億ドル(+55%)

- 1株当たり利益:0.72ドル(+7%)◯

23年3Q決算(23年9月30日)

- 売上高:83.10億ドル(前年比+11%)×

- Digital Integration:9.82億ドル(+9%)

- Reservoir Performance:16.80億ドル(+15%)

- Well Construction:34.30億ドル(+11%)

- Production System:23.67億ドル(+10%)

- 北米:16.43億ドル(+6%)

- 南米:16.81億ドル(+11%)

- 欧州アフリカ:20.91億ドル(+3%)

- 中東アジア:28.42億ドル(+22%)

- 営業利益:16.83億ドル(+20%)

- 純利益:11.23億ドル(+24%)

- 1株当たり利益:0.78ドル(+24%)◯

3Qの売上高は前年比+11%で83.10億ドル、営業利益は+20%で16.83億ドルでした。23年1Qや2Qに続き、3Qも売上は減速していますね。営業利益率は、20%と過去10年で最も高い数値です。

2Qも過去と同様に、全地域で売上が伸びていますね。ただし、北米市場を中心に成長率はやや減速している点に注意が必要です。

23年10月現在も、同社のCEOは引き続き原油市況に強気です。

International- and Offshore-Led Growth Fueling Strong Margin Expansion and Cash Flows

SLB CEO のオリヴィエ・ル・プーシュ氏は次のようにコメントしました。「当社の第 3 四半期の業績は、売上高と調整後 EBITDA がそれぞれ 19% と 28% 増加するなど、年初からの好調な業績を引き続き反映しています。 これらの結果は、当社の通期財務目標を強化するものであり、国際市場での持続的な成長が原動力となり、当社は9四半期連続で前年同期比2桁の成長を記録しました。

「前年同期と比較して、国際売上高は 12% 増加し、6% 増加した北米を上回りました。 前年同期比で、全世界の第 3 四半期の収益は 11% 増加し、税引前セグメントの営業利益率は 153 ベーシス ポイント (bps) 拡大して 20% となりました。 また、税引き前セグメントの営業利益率も11四半期連続で前年同期比で増加しています。

「SLB がこの複数年の成長サイクルをどのように捉え続けているかを示すこれらの結果に非常に満足しています。 当社の差別化されたテクノロジーとサービスの提供は、収益の質への注力と相まって、収益性の高い成長を可能にし、調整後EBITDAマージンを新たなサイクル最高の25%に押し上げました。」

Middle East & Asia and Offshore Drove Strong Sequential Performance

「第 3 四半期の収益は、中東およびアジアの影響で前四半期比 3% 増加し、2 億ドル以上増加しました。同四半期には 8% 増加し、投資の前向きな勢いが続いています。 当社の好調な四半期業績は、サウジアラビア、アラブ首長国連邦、インドネシア、中国、マレーシア、クウェート、オマーンにわたる広範な成長によって推進されました。

「同様に、当社の活動が供給の更新、サイクルタイムの加速、資産の生産性の向上に取り組んでいる事業者の恩恵を受け続けているため、当社のオフショア事業の収益も増加しました。 これはアフリカ沖、ブラジル、スカンジナビアで特に顕著でした。

「全体として、当社の第 3 四半期の税引き前営業利益率は前四半期比 73 bps 増加しました。 また、営業キャッシュフローは 16 億 8000 万ドル、フリーキャッシュフローは 10 億 4000 万ドルという強力なキャッシュフローを生み出しました。

「このような素晴らしい結果をもたらしてくれたSLBチームに感謝したいと思います。」

Growth Powered by the Core「将来を見据えると、市場のファンダメンタルズは依然として当社のビジネスにとって非常に魅力的なものであると考えています。 石油・ガス業界は、当社が明確なリーダーである国際およびオフショア市場に移行した複数年にわたる成長サイクルの恩恵を受け続けています。 同時に、事業者が長期サイクルの開発、生産能力の拡大、探査と評価、ガス生産の強化に投資を続けているため、上流の支出も加速しています。 これらの世界的な投資の長期的な性質は、このサイクルの幅広さ、持続性、回復力を強調しており、これらの市場動向が今後も収益性の高い成長を推進し続けると予想しています。

「SLBの中核事業はこの機会に向けて準備が整っています。 年初から現在まで、油層性能、坑井建設、生産システムからなる中核事業は収益を22%増加させ、税引き前セグメントの営業利益率を295bps拡大しました。 当社の比類のないテクノロジー提供を通じて強化された価値を提供するため、お客様は引き続き SLB をパートナーとして選択し続けており、当社の国際およびオフショアのリーダーシップはサイクルの活動トレンドと完全に一致しています。 国際市場では、当社は中東への主要なエクスポージャから恩恵を受け続けており、Aker Solutions および Subsea7 との OneSubsea 合弁会社の設立により、比類のないオフショア サービスをさらに強化しています。 この合弁事業は、海底生産における革新と効率を推進する複合技術ポートフォリオを提供し、顧客が埋蔵量を解放しサイクルタイムを短縮できるよう支援します。」

Strong Close to the Year

「第 4 四半期には、デジタル & インテグレーション部門の年末売上高と生産システム部門の季節製品および機器の売上高によって、引き続き収益が増加すると予想しています。 さらに、第 4 四半期には OneSubsea 合弁事業の業績が反映されます。

「私は引き続き当社のビジネスに強い自信を持っており、今後のエキサイティングな機会を楽しみにしています。 私たちは今後も財務上の業績を上回るパフォーマンスを推進することに引き続き注力し、当社のチームは今後の四半期も引き続き顧客と関係者に優れた成果を提供していきます。」

23年4Q決算(23年12月…)

23年4Q決算は、24年1月21日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

シュルンベルジェ(SLB)の損益計算書は?

シュルンベルジェは85年に9ドルで上場しています。株価は14年に最高値109ドルを付けるも、その後は長く低迷しています。20年3月は18ドルまで下落し、23年10月は58ドル前後で推移していますね。

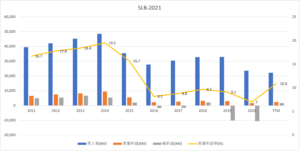

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は14年をピークに長く低迷しています。ただし、21年後半の売上は持ち直し、営業利益率も10.9%に上向いています。原油市況が回復する22年は、さらに成長が期待できますね。

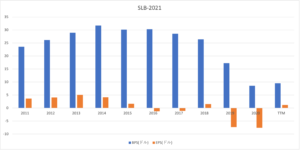

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは減少傾向にあり、EPSは21年に黒字に反転していますね。

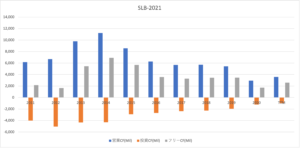

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字を維持しています。原油市況が不況でも、CFを確保していたのは高く評価できますね。原油市況の回復で、22年は営業CFを押し上げそうです。

では、私たち投資家はどのように判断すれば良いのでしょうか?

シュルンベルジェ(SLB)の注目ポイントは?

シュルンベルジェ(SLB)の注目ポイントを紹介します。

注目1:シェルンベルジェは油田サービスで業界1位?

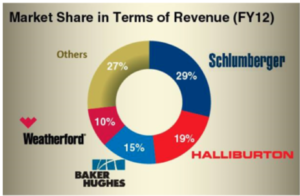

世界の油田サービス大手の市場シェアです。

14年とデータは古いが、業界最大手の油田サービスはシュルンベルジェ(SLB)で29%です。2位にハリバートンで18%、3位にベーカー・ヒューズ(BKR)で15%と続きます。大手3社は、坑井セメント作業、坑井仕上げ設備、圧力ポンプ、掘削、デジタルサービスなどに幅を広げています。

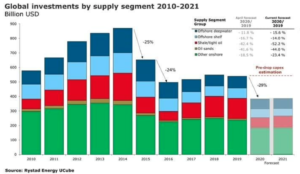

注目2:20年の原油上流投資は−29%で縮小?

原油生産の上流投資の推移です。

Rystad Energyの分析によると、世界の原油上流への投資は20年に3830億ドルでした。これは、19年よりも29%の減少で、過去15年で最低レベルです。また、21年の予想は、20年の横ばいになると言います。

最も影響を受けたのはシェールオイルで−52%、オイルサンドが−44%です。海洋深海は−15%と最も少ないですね。21年後半に原油市況が回復したことで、22年は原油上流投資が活発化することが期待されています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:シュルンベルジェ(SLB)の四半期決算は?

- 1984年に上場した、油田サービスを提供する米国企業

- 業界2位は米国ハリバートン、3位はベイカーヒューズ

- 統合的なデジタルサービスも提供、売上の10%を占める

- 21年3Qに業績は上向き、南米は前年比+40%で成長

- 21年後半に市況が上向き、22年の投資も楽観的に見てる

個人的には、シュルンベルジェは投資したい銘柄のひとつです。

なぜならば、原油市況が好調ならば、安定して利益を得られる銘柄だからです。営業利益率は9%前後と安定しており、原油市況が不調だった15年以降も黒字化してる点は高く評価できます。不安定な業界でも、高い技術力を活かしているといえますね。

中長期的には、同社の業績はまだまだ上向くと思います。

なぜならば、原油やガスの市況は22年も楽観的だからです。多くの原油生産企業が、22年に投資に力を入れる予定で、21年3Qは南米で売上前年比+60%と好調です。4Qには欧州や中東でも新規の設備投資が増えているといいます。

原油生産の強気サイクルは初期段階で22年も期待できる相場です。22年1月時点の予想PERは20倍と割高ではありません。

業界2番のハリバートンの方が、売上成長率が高いですね。21年3Qは前年比+64%、主要地域である北米と南米が前年比+64%と加速しています。

コメントを残す