コロナによる原油やガス価格の暴落で、エネルギー株に投資する人が増えています。欧州や中国の電力問題で、21年後半に天然ガス市況が上向いています。21年2Qは売上前年比+156%、3Qは+203%に拡大しています。

- 「世界各国の経済活動再開で、シェール株は必ず利益を得られる…」

- 「破綻するシェール株もあるが、原油が上昇すれば大きく儲けられる…」

- 「予想PER4倍と割安で、安全にバリュー株投資ができるはず…」

サウスウエスタン・エナジーは、1929年に創業したシェール系の石油会社です。シェールガスの生産量が多い、アパラチア盆地やヘインズビルで活動しています。21年3Qは天然ガスの売上が4倍に増え、売上比率は半分を占めます。

サウスウエスタン・エナジーは、投資したい銘柄のひとつです。

なぜならば、天然ガス市況は急激に上向くも、22年初めには落ち着くと思うからです。21年後半に欧州や中国の電力問題が発生し、21年10月に前年比3倍の6.2ドルを付けました。これにより、21年3Qの売上高は前年比+203%と好調です。

ただ、中国が石炭の生産を増やすなど、冬以降は落ち着きそうですね。

天然ガスは安価だったために、原油や石炭のシェアを奪う形で拡大してきました。しかし、高値を維持するならば、今度は逆に原油や石炭などに変わる可能性があります。また、長期的には脱炭素化など、どのように推移するか予想は難しいです。

21年11月時点の予想PERは3倍で割安だといえますね。

- SWN株の4半期決算(21年7-9月)は?

- SWN株の過去10年間の売上高や営業利益は?

- 21年後半に天然ガス価格は高騰、22年も続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

サウスウエスタン・エナジー(SWN)四半期決算は?

サウスウエスタン・エナジー(SWN)の四半期決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:10.72億ドル(前年比+81%)

- 営業利益:1.16億ドル(−65%)

- 純利益:0.80億ドル(+105%)

- 1株当たり利益:0.12ドル(+104%)

21年2Q決算(21年6月30日)

- 売上高:10.50億ドル(前年比+156%)

- 営業利益:−5.73億ドル(−175%)

- 純利益:−6.09億ドル(+30%)

- 1株当たり利益:−0.90ドル(+44%)

21年3Q決算(21年9月30日)

- 売上高:15.98億ドル(前年比+203%)

- Gas sales:8.11億ドル(4.0倍)

- Oil sales:1.10億ドル(2.7倍)

- NGL sales:2.55億ドル(3.7倍)

- Marketing:4.18億ドル(+90%)

- Derivatives:−23.99億ドル(前年度−0.19億ドル)

- 営業利益:−17.23億ドル(−724%)

- 純利益:−18.57億ドル(−213%)

- 1株当たり利益:−2.46ドル(−126%)

3Qの売上高は+203%で15.98億ドル、営業利益は−17.23億ドルでした。1Qと2Qと比較して、3Qは引き続き高い売上と利益を上げています。デリバティブ取引を除いた営業利益率は39%と好調です。

営業損失額の大半は、デリバティブ取引によるものです。シェールビジネスでは、天然ガス価格にヘッジしてる企業は少なくありません。同社CEOは、業績は好調だと述べています。

インディゴ天然資源の閉鎖と統合によりヘインズビルに事業を拡大することにより、2つの主要な米国天然ガス盆地に規模の位置を確立しました。営業活動により2億1300万ドルの純現金、3億9600万ドルの純キャッシュフロー(非GAAP)、1億500万ドルの純現金収支(非GAAP)を生み出しました。-2021年に4億7500万ドルの純現金収支を超える見通し、レバレッジ比率を0.4倍から2.2倍に改善し、年末までにレバレッジを約2倍に削減する予定です。

2030年までに5.375%のシニアノートのうち12億ドルを発行し、満期の滑走路を延長し、負債コストを削減しました。 S&PによるBBへの信用格付けのアップグレードを受けました。ヘインズビルでの1か月の生産を含め、1日あたり310 Bcfe、つまり3.4Bcfeの総生産量が報告されています。ガス1日あたり合計2.7Bcf、液体1日あたり106MBbls。達成された記録SECは、約18.5 Tcfeの埋蔵量(未監査)を証明しました。とMcfeあたり4.08ドルの加重平均実現価格(輸送とヘッジの影響を除く)を受け取りました。

「規律ある執行と財務力がサウスウエスタンエナジーの四半期を定義しました。私たちのチームは、ヘインズビルでの事業の成功を含め、予想を超える財務および経営成績を達成しました。大規模な統合と開発における私たちのチームの実証済みの機能は、2つの主要な米国のガス盆地のコアポジションからスケールの具体的なメリットを獲得しています。サウスウエスタンエナジーの社長兼最高経営責任者であるビルウェイは、次のように述べています。

21年4Q決算(21年12月…)

21年4Q決算は、22年2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

サウスウエスタン・エナジー(SWN)の損益計算書は?

サウスウエスタン・エナジーは、1980年に0.6ドルで上場しています。10年に最高値51ドルをつけるも、その後は長く低迷しています。20年3月は1.3ドルまで低下するも、21年11月は5.2ドルで推移しています。

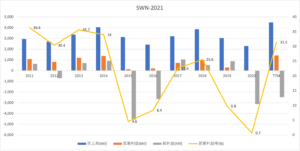

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、16年と20年に業績は低迷しています。しかし、21年後半はガス価格高騰により、前年比2倍で営業利益率は31%と上向いています。天然ガス価格が高止まりするならば、業績好調は続きますね。

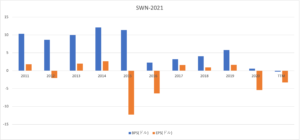

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とPS(1株あたり純利益)です。BPSは縮小傾向にあり、EPSも20年と21年は大きく赤字ですね。デリバティブ取引により、損失額は大きいです。

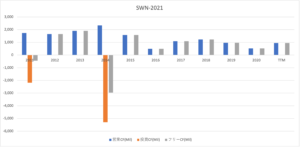

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は横ばいです。シェール革命の14年に投資を拡大するも、その後は活発的ではないですね。

では、私たちはどのように投資判断すればいいのでしょうか?

サウスウエスタン・エナジー(SWN)注目点は?

サウスウエスタン・エナジー(SWN)の注目すべきポイントを紹介します。

注目1:21年11月のガス価格は前年比+3倍?

過去10年間の天然ガス価格の推移です。

2008年に13ドルを付けた天然ガスは、14年のシェール革命を経て価格は長く低迷しています。ただし、20年3月に1.6ドルだったが、21年9月には3倍以上の5.5ドルを付けています。

欧州と中国の電力危機もあり、11月も高値で推移しています。

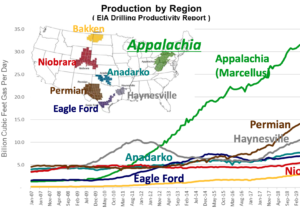

注目2:シェールガスの生産量は右肩上がりで増加?

シェールガスの生産量は、一貫して上昇傾向にあります。

特に生産量が著しく増えているのは、AppalachiaとPermian地方ですね。15年の原油価格暴落で、コストが高いシェールオイル やガスの生産量が一部の地域で鈍化しました。しかしながら、技術開発でコスト削減に成功した事で再び生産量は増加しています。

2000年代始め、北米の天然ガス生産の主役はメキシコ湾の海上でした。

しかしながら、シェール革命とその後の技術革新によるコスト削減で、米国内陸地に天然ガスの生産地が移動しています。メキシコ湾の天然ガス生産量は、2002年から5分の1に低下しました。米国内陸地に移動した理由は、シェールオイル やガスの方が生産コストが低いからです。

同社は生産量が増えているアパラチア地方で活動しています。

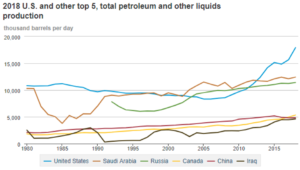

注目3:米国は45年ぶりに世界最大の産油国になった?

米国は2018年に世界最大の産油国になりました。

1日当たりの石油生産量は、2013年にサウジアラビアやロシアを抜いています。2018年の年間平均生産量は1095万BDとなり、45年ぶりに世界1位の産油国です。2019年も勢いは止まらず、生産量は増加を続けています。

生産量が急増した理由は、2010年代に始まったシェール革命の影響が大きいです。シェール層から天然ガスを取り出す技術は、石油にも応用する事で生産量を増やしています。

また、天然ガスの生産量は、米国とロシアが中東諸国の4倍以上の生産量があります。シェール革命で天然ガスの生産量が増え続けている米国は、世界2位のロシアとも差を広げつつあります。

意外と知られてない事実だが、米国はすでに世界4番手の天然ガス輸出大国です。米国内で余った天然ガスは、液体化(LNG)して海外に輸出しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:サウスウエスタン・エナジー(SWN)決算?

- 1929年に創業、天然ガスの採掘量が多いシェール企業

- ガスの生産量が多い、アパラチア盆地で活動している

- 米国は20年に、ロシアとカタールに次ぐ輸出大国である

- 08年から天然ガス価格は安く、長い間低迷していた

- 営業CFも投資CFも伸びず、事業は縮小傾向にある

- 21Q3の売上は前年比+203%だが、ヘッジが原因で赤字である

なぜならば、天然ガス市況は急激に上向くも、22年初めには落ち着くと思うからです。21年後半に欧州や中国の電力問題が発生し、21年10月に前年比3倍の6.2ドルを付けました。これにより、21年3Qの売上高は前年比+203%と好調です。

ただ、中国が石炭の生産を増やすなど、冬以降は落ち着きそうですね。

天然ガスは安価だったために、原油や石炭のシェアを奪う形で拡大してきました。しかし、高値を維持するならば、今度は逆に原油や石炭などに変わる可能性があります。また、長期的には脱炭素化など、どのように推移するか予想は難しいです。

21年11月時点の予想PERは3倍で割安だといえますね。

EOGリソーシズも収益性が高いシェール企業です。21年2Qは前年比+240%で拡大し、営業利益率は29%と過去最高に高いですね。

コメントを残す