コロナ危機を機に、鉄鉱石、銅、プラチナ、穀物などの商品が高騰しています。鉄鋼からスチールを製造するユナイテッドスチールの株価も6倍に高騰していますね。21年2Qの売上は前年比+113%、3Qも+118%と好調です。

- 「コロナ以降に商品価格が高騰し、株価は3倍に高騰した…」

- 「PERは6倍と割安だが、22年も市況は好調なのか…」

- 「コロナが終息すれば、商品価格の高騰も終わるのか…」

スチールダイナミクスは、鉄鋼からスチールを製造する米国企業です。世界では27位、米国ではニューコア(NUE)、USスチール(X)に次ぐ3番手です。電気アーク炉技術で製造し、スクラップのリサイクル事業も行います。

個人的には、スチールダイナミクスは投資したい銘柄のひとつです。

なぜならば、コロナ後にスチール市況が上向き、22年以降も好調が続くと思うからです。21年2Qの売上は前年比+113%、3Qも+118%と好調です。3Qの営業利益率は25%まで急上昇しています。

ただし、今後のスチールの動向を予想するのは難しいです。

21年11月現在は、中国は電力問題で生産を抑制しています。これにより、スチール価格は9月に付けた最高値から30%も下落していますね。好材料としては、米国のインフラ法案が成立し、国内の市況が上向く可能性もあります。ただ、同社のCEOや証券会社は、今後の業績については堅調だと述べています。

どちらに動くか分からないが、PER6倍は割安だと見ています。

- STLDの4半期決算(21年7-9月)は?

- STLDの過去10年間の売上高や営業利益は?

- コロナ禍からの商品高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

スチールダイナミクス(STLD)の四半期決算は?

スチールダイナミクス(STLD)の四半期決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:35.43億ドル(前年比+37%)

- 営業利益:5.94億ドル(+117%)

- 純利益:4.31億ドル(+129%)

- 1株当たり利益:2.03ドル(+130%)

21年2Q決算(21年6月30日)

- 売上高:44.65億ドル(前年比+113%)

- 営業利益:9.56億ドル(+501%)

- 純利益:7.02億ドル(+830%)

- 1株当たり利益:3.32ドル(+882%)

21年3Q決算(21年9月30日)

- 売上高:50.88億ドル(前年比+118%)

- Steel:36.67億ドル(+116%)

- Steel Fabrication:4.93億ドル(+104%)

- Metals Recyling:5.87億ドル(+115%)

- Other:3.39億ドル(+180%)

- 営業利益:13.22億ドル(+748%)

- 純利益:9.91億ドル(+889%)

- 1株当たり利益:4.85ドル(+931%)

3Qの売上高は前年比+118%で50.88億ドル、営業利益は+748%で13.22億ドルでした。好調だった2Qに引き続き、3Qも売上と利益は好調でしたね。営業利益率は25%と過去最高に高い水準ですね。

スチールは世界の5割を生産する中国に影響を受けます。21年9月に最高値5772元をつけた後は、11月には30%近く下落していますね。また、中国の電力問題でさらに生産が抑制される可能性が高いです。

ただ、米国内ではインフラ法案が通るなど好調を維持しそうです。同社CEOは今後の見通しに対して強気です。

「現在の市況は、第4四半期から2022年までの堅調な国内鉄鋼需要を支えるために整っている」と述べた。 「受注活動は引き続き事業全体で堅調です。鉄鋼需要は引き続き堅調であり、サプライチェーン全体で顧客の在庫は控えめですが、歴史的に低いままです。これらのダイナミクスは、鉄鋼販売額の継続的な上昇を支えています。国内の鉄鋼需要は引き続き堅調です。自動車、建設、産業の最終市場。この勢いは続くと考えており、第4四半期の連結収益は過去最高の業績を示す可能性があります。強力な国内鉄鋼ファンダメンタルズと顧客の信頼に基づいて、北米の鉄鋼市場のダイナミクスについて引き続き前向きです。この建設的な環境と戦略的成長イニシアチブを組み合わせることで、今後数年間のさらなる成長に向けた確固たる推進力がもたらされます。」

同社の製鉄事業は、2021年第3四半期に8,900万ドルの記録的な営業利益を報告しました。これは、第2四半期の連続した結果の3倍以上です。記録的な四半期出荷に支えられ、実現価格が1トンあたり586ドル上昇し、平均的な鉄鋼投入コストの上昇を相殺する以上に、収益が大幅に改善しました。鋼製ジョイストおよびデッキ製品の価格は、強い需要により、記録的なレベルまで大幅に強化されました。注文活動は非常に活発であり、顧客は2022年まで新しいプロジェクトについて楽観的であり続けます。同社の鉄鋼製造注文の受注残は、9月末の数量と先渡価格の点で記録的なレベルにあります。

21年4Q決算(21年12月…)

21年4Q決算は、22年1月17日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

スチールダイナミクス(STLD)の損益計算書は?

スチールダイナミクスは96年に4.4ドルで上場しています。08年に39ドルを付けた後は長く低迷していましたね。20年3月は20ドルまで下落するも、21年11月は65ドル前後で推移しています。

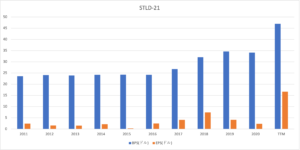

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、不調だった製鉄業界の中では健闘していますね。20年はコロナで落ち込むも、21年は大きく売上高が上昇しています。また、営業利益で赤字に陥ったことがなく、21年は20%と収益性が高いです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは右肩上がりに上昇し、EPSは波がありながらも好調です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。18年以降も投資を続け、21年はしっかりと利益を回収できていますね。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

スチールダイナミクス(STLD)の注目点は?

スチールダイナミクス(STLD)の注目点を紹介します。

注目1:米国は世界4位の粗鋼生産量を持つ?

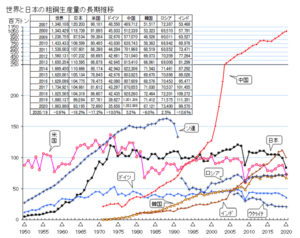

過去70年間の粗鋼生産量の推移です。

粗鋼生産は、安価な石炭が豊富に取れる中国一強が長く続いていますね。日本、米国、韓国、ドイツの製鉄は斜陽産業だといえますね。例外的にインドは生産量を伸ばしているが、20年は下落に転じています。

基本的には、今後も中国一強は変わりません。

注目2:スチールダイナミクスは世界27位?

中国が生産の5割を占めるため、多くが中国企業ですね。米国企業は世界13位にニューコア(NUE)で23百万トン、27位にUSスチール(X)で13百万トン、47位にスチールダイナミクスで8百万トンと続きます。

注目3:スチールは21年11月に30%近く急落?

スチールの先物価格は、21年11月時点で4310元で推移しています。

21年9月に最高値5400元をつけた後は低迷しています。短期的には、中国の電力問題で鉄鋼の需要は減少しています。ただ、中長期的にはコロナ禍の回復が続く限りは、需要が増えてもおかしくないですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:スチールダイナミクス(STLD)決算は?

- 1996年に4ドルでNYSEに上場した、米国の製鉄企業

- 米国内ではニューコアとUSスチールに次ぐ3位、世界27位

- 製鉄産業は中国が5割を占め、米国は日本に次ぎ4位

- 縮小する製鉄業界の中でも、順調に売上を伸ばしている

- スチール価格が高騰し、売上成長率は3桁で成長してる

- 短期的には中国の減速で後退だが、鉄鋼の需要は高い

個人的には、スチールダイナミクスは投資したい銘柄のひとつです。

なぜならば、コロナ後にスチール市況が上向き、22年以降も好調が続くと思うからです。21年2Qの売上は前年比+113%、3Qも+118%と好調です。3Qの営業利益率は25%まで急上昇しています。

ただし、今後のスチールの動向を予想するのは難しいです。

21年11月現在は、中国は電力問題で生産を抑制しています。これにより、スチール価格は9月に付けた最高値から30%も下落していますね。好材料としては、米国のインフラ法案が成立し、国内の市況が上向く可能性もあります。ただ、同社のCEOや証券会社は、今後の業績については堅調だと述べています。

どちらに動くか分からないが、PER6倍は割安だと見ています。

業界最大手はニューコア(NUE)ですね。ニューコアが製造する製鉄は、鉄鉱石からではなく、スクラップ金属を用いて小規模で安価に製造します。スクラップは石炭や鉄鉱石よりもコストが安く製造できる上に、環境にもやさしいですね。

コメントを残す