鉄鉱石が21年5月に最高値を更新、ブラジル最大の鉱山会社ヴァーレは最も恩恵を受けています。しかし、中国の環境規制で足元の鉄鉱石価格は崩れています。23年2Qの売上は前年比−13%、3Qは+9.8%と加速しています。

- 「コロナ以降に商品価格が高騰し、株価は2.2倍に高騰した…」

- 「PERは152倍と割高だが、21年も株価は上がるのか…」

- 「コロナが終息すれば、商品価格の高騰も終わるのか…」

ヴァーレは、鉄鉱石を生産するブラジル最大の鉱山企業です。オーストラリアのリオティンととBHPに並ぶ3大資源メジャーで、世界の鉄鉱石輸出の約80%を占めます。売上構成比は鉄鉱石が79%、ニッケルが11%、銅が5%、石炭3%です。

個人的には、ヴァーレは保有したい銘柄のひとつです。

なぜならば、鉄鉱石価格は下落するも、中長期的には再び上昇すると思うからです。21年11月時点では、中国経済の減速により鉄鉱石価格は高値から50%も下落しています。中国と欧州の電力不足により、22年も下落が続きそうです。

23年11月の予想PER5.2倍は割安にあります。

- ヴァーレの4半期決算(23年7-9月)は?

- ヴァーレの過去10年間の売上高や営業利益は?

- コロナ禍からの商品高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ヴァーレ(VALE)の四半期決算は?

ヴァーレ(VALE)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:438.41億レアル(前年比−22%)

- 営業利益:—億レアル(—%)

- 純利益:95.21億レアル(−58%)

- 1株当たり利益:0.38レアル(−52%)

23年2Q決算(23年6月30日)

- 売上高:477.58億レアル(前年比−13%)

- 営業利益:—億レアル(—%)

- 純利益:45.73億レアル(−84%)

- 1株当たり利益:0.23レアル(−75%)

23年3Q決算(23年9月30日)

- 売上高:106.23億ドル(前年比+9.8%)

- 営業利益(EBITDA):33.97億ドル(+9.7%)

- 純利益:28.36億ドル(+217%)

- 1株当たり利益:—ドル(—%)

3Qの売上高は前年比+9.8%で106.23億ドル、営業利益(EBITDA)は+9.7%で33.97億ドルでした。23年1Qや2Qに続き、3Qの売上は加速していますね。営業利益率は31.9%と悪くはないですね。

売上が大きく減速した理由は、鉄鉱石価格が急落してるからですね。

中国経済の減速により、23年現在も鉄鉱石価格は低迷しています。

• 鉄鉱石生産量は、主にパラオペバ複合施設からのランオブ鉱山生産量の減少とセラ・ノルテからの生産量の減少により、前年比4%減少しました。 鉄含有量が前年比 87 bps 増加し、全体的な品質が向上しました。 これは、S11D での生産量の増加と、トルトダムの試運転によるブルクトゥからのペレット飼料生産量の増加の結果であり、ペレット生産量が前年比 11% 増加しました。

• 鉄鉱石微粉およびペレットの売上高は、良好な市況の恩恵を受けて前年比 6% 増加しました。

• 銅生産量は前年比10%増加。これは主にサロボIIIの継続的な増産によるもので、9月にはサロボ複合施設が2019年7月以来最高の月間生産レベルに達した。これまでの実績と第4四半期の予想量を考慮すると、 、現在、通年の生産量は315〜325千トンと予測しています。 銅の売上高は、生産量の増加を受けて前年比8%増加しました。

• ニッケル生産は、計画どおり前年比 19% 減少しました。これは主に、第 3 四半期における Voisey’s Bay の地下操業への継続的な移行とサドベリー製油所の追加メンテナンスによるものです。 ニッケルの売上高は生産量に比例して前年比 12% 減少しました。

23年4Q決算(23年12月…)

23年4Q決算は、24年1月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ヴァーレ(VALE)の10年間の損益計算書は?

ヴァーレは02年に2.2ドルで上場しています。08年に株価は最高値43ドルを付け、その後は下落しています。20年2月は7ドルまで急落するも、23年11月は13ドル前後で推移しています。

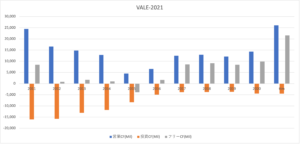

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、21年は力強く上昇しています。中国からの需要増により、売上高は前年比+37%、営業利益率は57%と過去最高を記録しています。ただし、足元の鉄鉱石価格は低下してる点に注意が必要です。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。EPSは21年に大きく上昇していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。21年は中国の需要増でとりわけ営業CFが拡大しています。世界的な環境規制により、投資CFは縮小傾向にありますね。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

ヴァーレ(VALE)の注目ポイントは?

VALEの注目すべきポイントを紹介します。

注目1:鉄鉱石の生産販売シェアは35%で世界1位?

鉄鉱石は世界最大の鉱物資源で、生産量は14.7億トンです。

VALEとリオ・ティントとBHPグループの鉄鉱石3大メジャーで、世界の鉄鉱石輸出の80%を占めます。VALEは世界最大の生産企業で、生産販売のシェアは35%で世界1位です。

産出地別の産出量は、ブラジル (22%)、オーストラリア (19%)、中国 (16%)、インド (10%)、ロシア (6%)、の上位5カ国が76%を占めます。

VALEが鉄鉱石以外で採掘してるのは、ニッケル、ボーキサイト、銅、金、マンガン、炭酸カリウムなどがあります。VALEはニッケルでも世界2位の規模です。

注目2:鉄鉱石は21年9月に103ドルに急落?

鉄鉱石の価格は、15年以降から上昇傾向にあります。

コロナ禍でも力強く上昇を続け、21年5月には225ドルと最高値を更新しています。20年4月は84ドルだったので、わずか1年で3倍にも上昇しています。

鉄鉱石が高騰してる理由は、需給関係が逼迫してるからです。

コロナから早く回復した中国が輸入を拡大する一方、VALEの19年鉱山ダム決壊で、主要生産国のブラジルで生産が抑制されているからです。オーストラリアの大手銀行は、22年末まで100ドル以上の水準を維持すると予想してます。

しかし、中国経済が減速したことで、21年9月に103ドルまで急落してます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ヴァーレ(VALE)の四半期決算は?

- 2002年にADRで上場した、ブラジル最大の鉱山企業

- BHPグループ、リオティントに次ぐ、3大資源メジャーの1社

- 主力商品は鉄鉱石で、世界の鉄鉱石輸出の約80%を占める

- ニッケルは世界2位、アルミ、銅、金、マンガンを生産する

- 15年に赤字決算に陥るも、20年の営業利益は38%まで改善

- 鉄鉱石の価格が高騰し、20年3Qは前年比+91%の利益

- 中国経済は好調で、21年も商品価格の高騰が続く見込み

個人的には、ヴァーレは保有したい銘柄のひとつです。

なぜならば、鉄鉱石価格は下落するも、中長期的には再び上昇すると思うからです。21年11月時点では、中国経済の減速により鉄鉱石価格は高値から50%も下落しています。中国と欧州の電力不足により、21年末も下落が続きそうです。

石炭価格が高い状態では、鉄鉱石の価格も上昇しません。

なぜならば、電力不足により中国の製造業は、生産が抑制されているからです。また、高価な石炭価格では、鉄鉱石から鉄鋼を生産するのは割りに合わないですね。石炭や天然ガス価格の上昇がどれくらい続くかは予想できません。

ヴァーレは鉄鉱石とは対照的に、銅は21年後半も好調だと予想しています。フリーポート・マクモランは銅の生産量が多く、価格上昇の恩恵を最も受けていますね。

コメントを残す