コロナを機に、鉄鉱石、銅、プラチナ、穀物などの商品が高騰しています。世界3位の銅生産社のフリーポート・マクモラン(FCX)は、20年2月から株価が8倍にも高騰しています。では、商品価格の高騰はいつまで続くのでしょうか?

- 「銅価格が高騰し、20年2月から株価は5倍に高騰した…」

- 「PERは76倍と割高水準、21年も株価は上がるのか…」

- 「コロナが終息すれば、商品価格の高騰も終わるのか…」

フリーポート・マクモランは、銅の生産量が世界3位の米国採掘企業です。銅以外では金、モリブデンも採掘し、北米、南米、インドネシア、アフリカで操業し、主要鉱山はインドネシアのグラスベルグ鉱山です。

個人的には、フリーポート・マクモランは保有したい銘柄です。

なぜならば、23年後半に世界経済は回復し、再び資源価格が高くなると思うからです。発電者やEVなどの電化需要が高い銅は、最も世界景気の動向に敏感ですね。そのため、今後も銅価格は注視したい商品です。

23年7月時点の予想PER21倍は割高でないと見ています。

- フリーポートの4半期決算(23年7-9月)は?

- フリーポートの過去10年間の売上高や営業利益は?

- コロナ禍からの世界的な商品高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

フリーポートマクモラン(FCX)の四半期決算は?

フリーポート・マクモラン(FCX)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:53.89億ドル(前年比−19%)◯

- 銅:832百万ポンド(−19%)

- 金:270千オンス(−3%)

- モリブデン:19百万ポンド(+0%)

- 営業利益:16.01億ドル(−44%)

- 純利益:6.63億ドル(−56%)

- 1株当たり利益:0.46ドル(−56%)◯

23年2Q決算(23年6月30日)

- 売上高:57.37億ドル(前年比+6%)◯

- 銅(生産):1067百万ポンド(−1%)

- 金:483千オンス(+1.4%)

- モリブデン:21百万ポンド(−8.7%)

- 営業利益:14.01億ドル(−19%)

- 純利益:3.43億ドル(−60%)

- 1株当たり利益:0.23ドル(−60%)◯

23年3Q決算(23年9月30日)

- 売上高:58.24億ドル(前年比+6%)◯

- 銅(生産):1085百万ポンド(+2.7%)

- 金:532千オンス(+18%)

- モリブデン:20百万ポンド(+5.2%)

- 営業利益:14.92億ドル(+55%)

- 純利益:4.54億ドル(+12%)

- 1株当たり利益:0.31ドル(+10%)◯

3Qの売上高は前年比+6%で58.24億ドル、営業利益は+55%で14.92億ドルでした。23年2Qに続き、3Qの売上は横ばいですね。営業利益率は25%と悪くない数値ですね。

銅価格は22年4月の高値から、まだ低迷が続いていますね。最大の消費国である中国の需要が弱いからです。ただし、世界的な景気回復が進むにつれて、需要は回復すると見ています。引き続き銅市況はタイトで在庫量は減り続けています。

リチャード・C・アドカーソン会長兼最高経営責任者(CEO)は、「第3四半期の当社の業績は、当社の計画を効率的に実行し、目標を達成し、将来に向けた重要な取り組みを推進するという当社のグローバルチームのコミットメントと決意を反映している。当社は今後も注力し続ける」と述べた。 生産性とコストパフォーマンスを向上させ、複雑な世界的事業環境における回復力を強化し、浸出イノベーションイニシアチブを基盤にして、世界経済に不可欠な製品を信頼性が高く、コスト効率が高く、責任ある方法で提供することを目指しています。 銅の長期的なファンダメンタルズが良好であるという確信が、「銅の最前線」を中心とする当社の戦略を支えています。 長寿命の埋蔵量、有機的成長の機会、強固なバランスシート、プロジェクト開発の成功実績を備えた責任ある銅の大手サプライヤーとして、当社はすべてのステークホルダーの利益のために長期的な価値を構築できる立場にあります。」

23年4Q決算(23年12月…)

23年4Q決算は、24年1月20日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

フリーポートマクモラン10年間の損益計算書は?

フリーポートマクモランは95年に13ドルで上昇しています。08年に最高値58ドルを付けるも、15年には6ドルまで下落しています。23年10月は35ドル前後で推移しています。

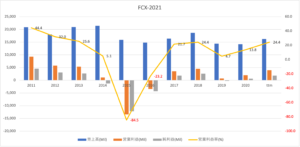

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、世界経済の影響を大きく受けています。20年後半は世界的な資源価格の高騰により、営業利益は大きく上向いていますね。21年5月の銅価格は過去最高値で、営業利益率は24.4%まで上昇しています。

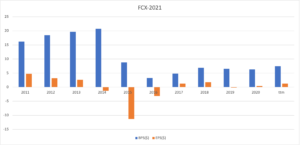

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは15年に下落し、以降は横ばいが続いています。20年に銅価格は上昇し、EPSも上向いています。

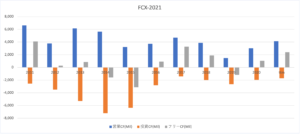

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、景気減速した19年に赤字です。しかし、20年と21年は再び黒字化していますね。銅鉱山は活発に投資されておらず、20年後半に営業CFが拡大しています。

では、私たち投資家はどのように投資判断すれば良いでしょうか?

フリーポート・マクモラン(FCX)の注目ポイントは?

フリーポートマクモランに投資する上で注目すべきポイントを紹介します。フリーポートマクモランは、銅生産量が世界2位です。そのため、銅の市況を見ることで業績も予想できますね。

注目1:フリーポートの銅生産量は世界2位?

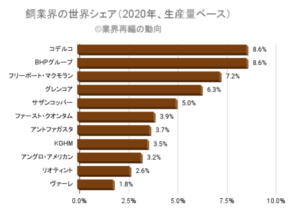

20年時点の銅鉱山会社の市場シェアです。

銅の世界シェアで1位は、チリのコデルコで8.59%です。2位はBHPグループで8.58%、3位にフリーポート・マクモランで7.2%と続きます。BHPグループの銅の売上高は2割程度です。

銅は4番目に多い鉱物資源で、生産量は1709万トンです(参考:鉱物資源)。

銅生産量1位はチリで542万トン/1年、世界全体の30%を占めます。次いで、ペルーが122万トン、中国が119万トン、アメリカが112万トン、オーストラリアが94万トンと続きます。

また、銅は熱伝導性(熱)と導電性(電気)に優れた金属です。

そのため、熱交換器や電子機器の材料に多用されています。主な用途は、電線(60%)、屋根ふき材および配管(20%)、産業機械(15%)です。銅は住宅や自動車などで多用されるため、世界経済の先行指標としても知られてます。

では、銅価格は今後どのように推移するのでしょうか?

注目2:銅価格は21年10月に再び過去最高値?

過去25年間の銅先物の価格推移です。

銅価格は21年5月に最高値4.75ドル/Lbsを付けています。これは、2008年のリーマンショック以前の商品高騰時代よりも高いです。7月には伸び悩むも、10月には再び最高値を越えようとしてますね。

銅価格が高騰した理由は、中国経済が好調で需要が拡大していたからです。また、パンデミックにより新興国の供給が抑制されていました。7月に伸び悩んでいるのは、中国経済が落ち着き政府が価格統制に動いてるからです。

ただし、世界経済が力強く回復する21年後半や22年は、再び上昇すると見ています。みずほ証券のマーケット・フォーカスも引き続き堅調だと予想しています。

脱炭素化にともなう環境インフラの構築に係るニーズ 等から、欧米を中心とした銅需要は拡大するとみられる。目先は上値一服となるも、 引き続き旺盛な買い需要から堅調相場が続きそうだ。以上のことから、2021年後半 の銅価格の予想レンジを1トン=8,500~10,500ドルと想定している。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:フリーポートマクモラン(FCX)決算は?

- 1995年にNYSEに上場した、銅を採掘する米国企業

- 銅生産が世界2位で、金とモリブデンの採掘量も多い

- 北米、南米、インドネシア、アフリカ、インドネシアで採掘する

- 15年に業績が落ち込むも、18年の営業利益は24%まで改善

- 銅価格は07年に上昇するも、その後は横ばいが続い続いてる

- EVで需要が急増し、20年2月以降は価格が60%も上昇する

- 中国経済は好調で、21年も商品価格の高騰が続く見込み

個人的には、フリーポート・マクモランは保有したい銘柄です。

なぜならば、世界経済は回復し、21年後半や22年も資源高騰が続くと思うからです。21年10月に銅価格が再び最高値を取りにいく局面です。21年3Qの営業利益は2.7倍で、営業利益率は40%と過去10年で最大です。

しかし、21年5月以降の株価は伸び悩んでいますね。

銅価格が伸び悩む原因は、好調だった中国経済が減速してるからです。また、中国政府は資源高騰の抑制に動いています。しかし、21年後半の世界経済とEVの需要は引き続き好調ですね。EVは従来の車と比較して、4倍の銅を消費します。

そのため、短期的には調整したとしても、中長期的にはまだまだ伸びると期待しています。21年10月時点の予想PER14倍は十分に割安だと思います。

世界最大の鉱山企業BHPビリトンは、銅生産量が世界3位です。また、鉄鉱石の売上高が最も大きく、20年2月から価格が2倍に上昇しています。

コメントを残す