石炭と鉄鋼を生産するメチェルは、コロナ禍の商品高騰で恩恵を受ける銘柄ですね。21年12月の鉄鋼や石炭価格は下落基調にあるも、引き続き高い水準にあります。21年3Qの売上高は、前年比+59%と業績は好調です。

- 「中国と欧州の電力問題で、石炭は21年10月に最高値…」

- 「中国の電力問題で鉄鋼需要は減少、20年比では高い…」

- 「欧米州の経済政策で、ロシアの輸出は低迷するのか…」

メチェル(MTL)は、鉄鋼生産で世界86位、ロシアで6位のメーカー企業です。石炭や鉄鉱石の生産も行い、石炭は世界で2位の生産量があり、海外にも輸出しています。中国とオーストラリアの石炭輸出規制により、恩恵を受ける銘柄のひとつですね。

個人的には、メチェルは投資したい銘柄のひとつです。

なぜならば、中国に鉄鉱や石炭を輸出することで、業績を伸ばしているからです。21年は鉄鋼と石炭の市況は好調で、3Qの売上は前年比で+59%、営業利益率は24.8%で過去10年で最も高い数値です。

中国はロシアからの資源の輸入を増やしていますね。

ただし、21年は欧州の電力問題、ウクライナの国境問題など、政治的なリスクも大きいです。近い将来に、欧米州はロシアからの輸入を禁止する可能性も否定できません。政治的なリスクは大きく、PERは0.6倍と異常に低い数値です。

中国との関係が近いため、それほど悲観的には見ていません。

- メチェルの4半期決算(21年7-9月)は?

- メチェルの過去10年間の売上高や営業利益は?

- 欧米州と政治的緊張はあるも、21年の好業績は続くか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

メチェルOAO(MTL)の四半期決算は?

メチェルOAO(MTL)の四半期決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:760億RUB(前年比+11%)

- 営業利益:132億RUB(+87%)

- 純利益:78億RUB(+121%)

- 1株当たり利益:—RUB(—%)

21年2Q決算(21年6月30日)

- 売上高:1088億RUB(前年比—%)

- 営業利益:293億RUB(—%)

- 純利益:239億RUB(—%)

- 1株当たり利益:118RUB(—%)

21年3Q決算(21年9月30日)

- 売上高:1029億RUB(前年比+59%)

- Mining:297億RUB(+44%)

- 国内:+57%

- Steel:671億RUB(+55%)

- 国内:−12%

- Power:59億RUB(+4%)

- 国内:+3%

- 営業利益:300億RUB(+341%)

- 純利益:212億RUB(+181%)

- 1株当たり利益:105RUB(—%)

3Qの売上高は前年比+59%で58.4億RUB、営業利益は+341%で300億RUBでした。21年2Qに引き続き、3Qも売上と利益は好調ですね。営業利益率は24.8%と過去10年で最も高い数値です。

メチェルはロシアの鉄鉱と石炭を生産する企業です。ブラジルのヴァーレと比較すると、売上高規模は10分の1程度と小さいです。

生産した製品の多くは、ロシア国内と中国に輸出されています。そのため、中国の鉄鉱や石炭市況を見る指標となりますね。同社は中国の電力問題の影響で、鉄鋼製品の9-10月の需要は低迷していたといいます。

また、輸出税を導入したことで、国内向けの出荷を増やしています。

MechelPAOの最高経営責任者であるOlegKorzhovは、次のようにコメントしています。2021年第3四半期のグループの連結売上高は、前四半期比で5%減少し、1,029億ルーブルに達しました。 EBITDAは319億ルーブルで、前四半期比で5%減少しました。 EBITDAマージンは31%のままでした。

「当社の鉄鋼部門の業績の減少は、グループの業績のダイナミクスに主な影響を及ぼしました。今年の第3四半期は、鉄鋼市場のトレンドが弱まっていることが特徴でした。輸出税が課せられたため、鉄鋼メーカーは国内市場向けに生産の方向を変えるために最善を尽くしました。その結果、6月に価格がピークに達した後、供給過剰の値下げ、特に鉄筋価格は、第3四半期に月平均10%で下落しました。その結果、販売量と業績が低下しました。

「2021年第3四半期の鉱業部門の売上高も、第2四半期の高い開始点と比較してマイナスのダイナミクスを示しました。しかし、一貫して上昇する市場動向により、原料炭精鉱の売上高の減少を補い、経済成長を示すことができました。「10月、中国当局は、安全検査の中止、モンゴルとの国境検問所の開設、中国がオーストラリアの石炭輸入の禁止を導入して以来港に残っていたオーストラリアの石炭を運ぶ船の荷降ろしなど、国内の原料炭供給の改善を可能にする措置を講じた。これらの措置は、四半期末まで原料炭価格に下落圧力を与えるでしょう。ただし、石炭不足や物流上の困難を迅速に是正することは不可能であるため、価格は徐々に調整される可能性が高い。エネルギー危機と暖房シーズンの始まりも、石炭価格が急激に下落するのを防ぎます。

「それにもかかわらず、2021年第3四半期のグループのEBITDAマージンは2021年第2四半期のレベルにとどまりましたが、石炭鉱業と鉄鋼および銑鉄の生産量は四半期ごとに実質的に変化しませんでした。市場の変動にもかかわらず、鉱業部門と鉄鋼部門の両方の製品の全体的な価格は、グループにとって有利なレベルにとどまりました。「当社は、ローン契約に準拠して再編された債務を返済し、第3四半期末までに、純債務は3,000億ルーブル未満に減少しました。 EBITDAに対する純負債の比率は3.2に低下しました。「私たちの施設は新しい機器を受け取り、修理と再調整プログラムを実施しています。鉱業部門で新しいプロジェクトを立ち上げました。これにより、かなり低いレベルの設備投資で、グループの鉄鉱石への統合を強化することができます。」

・Mining Segment:

2021年第3四半期には、部門の施設での採掘量はほぼ前四半期のレベルにとどまりました。同時に、冶金用石炭の売上高は減少を示しました。これは主に、以前に蓄積された大量の石炭在庫が第2四半期に販売されたためです。第3四半期には、備蓄石炭を販売する能力が制限されていました。無煙炭とPCIの売上高は前四半期比で安定していた。好調な市場動向により、これにより、サードパーティへの販売による収益が前四半期比で2%増加し、部門のEBITDAは20%向上しました。 2021年第3四半期の部門のEBITDAマージンは52%に達しました。

2021年第3四半期に、FOBオーストラリアとCFR中国の両方に基づいて、原料炭の価格が急騰しました。 FOBオーストラリアの価格は安定した需要のために上昇しましたが、オーストラリアの鉱山での修理による原料炭の不足も価格の急騰を引き起こしました。中国は国内鉱山の安全検査を再開し、それらの多くは安全違反のため閉鎖されたままでした。モンゴルでのパンデミックの発生が悪化したため、モンゴルからの石炭供給は制限されていました。国内供給が限られていたため、中国の鉄鋼メーカーは北米のプレミアム石炭を法外な価格で輸入することを余儀なくされました。その結果、プレミアム低容量原料炭精鉱の平均スポット価格は、2021年第2四半期の平均と比較して2021年第3四半期にほぼ2倍になりました。当部門の原料炭濃縮物がFCAベースで取得した平均価格は、このレポート期間で四半期ごとにほぼ60%上昇しました。

・Steel Segment:

当社の鉄鋼製品の売上高の減少は、部門の2021年第3四半期の業績に影響を及ぼしました。主な理由は、市場価格の変動による需要の減少、輸出税の影響、および顧客からのマイナスの価格期待でした。このような状況の中で、輸出のシェアを減らし、売上の一部を国内に振り向けました。

エスティック市場と、第2四半期の需要の高い時期に減少した販売ネットワークの在庫を補充することもあります。鉄鋼市場は低迷しましたが、同社が長尺製品を販売していたFCAベースの平均価格は前四半期比で11%上昇し、平鋼の価格は前四半期比で10%上昇し、ハードウェア価格は上昇しました。19%増加しました。

10月には価格の下落傾向が続きましたが、11月には、トレーダーが枯渇した在庫を補充する必要性に直面したため、市場は回復しました。第3四半期の終わりと第4四半期の初めにも、中国がエネルギー規制を強化したため、フェロシリコン価格の上昇が見られました。電力不足、フェロシリコン生産の大幅な減少、生産コストの上昇により、市場価格は2倍以上になりました。この報告期間の終わり近くに値上げが行われたことを考慮すると、グループのフェロシリコンの平均販売価格は前四半期比で30%近く上昇しました。中国当局が電力危機に介入し、暖房シーズンとオリンピックの準備に先立って11月から12月に追加の生態学的制限を導入した後、フェロシリコンの生産は引き続き減少し、価格を支えます。販売機会は限られていますが、2021年第3四半期に、部門の施設は前四半期と比較して鉄鋼生産量を2%増加させ、完成品の安定した生産レベルを維持し、将来の計画販売量に対して販売ネットワークの在庫を補充しました。また、修理プログラムを継続し、新製品の生産量を習得し、新しい市場に拡大します。たとえば、私たちの施設は、通常の製品だけでなく、路面電車のレールなどの新しい製品も販売しているモスクワメトロなどの戦略的に重要なクライアントとの関係を強化しています。

21年4Q決算(21年12月…)

21年4Q決算は、22年2月17日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

メチェルOAO(MTL)の損益計算書は?

メチェルは04年に14ドルで上場しています。08年に最高値115ドルを付けるも、その後は長く低迷しています。20年3月は1.3ドルまで下落し、21年12月は3.2ドル前後で推移しています。

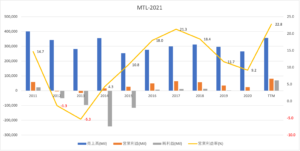

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は横ばいが続いています。鉄鋼や石炭の経済市況の動向を受けるため、利益率の変動は大きいですね。21年は市況が急回復し、営業利益率は22%と過去最高に高い水準です。

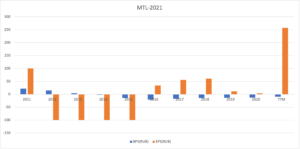

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は−94%と低く、債務超過の水準にあります。EPSは21年に大きく上昇していますね。

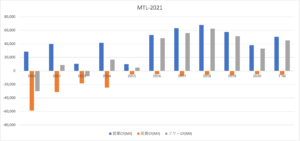

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字を維持しています。15年以降は設備投資が少ないながらも、黒字を確保していますね。中国の経済成長の恩恵を受けられる銘柄ですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

メチェルOAO(MTL)の注目ポイントは?

メチェルOAO(MTL)の注目ポイントを紹介します。

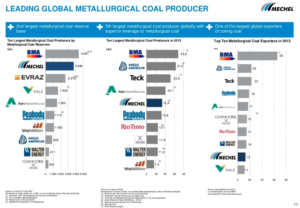

注目1:メチェルは世界2位の石炭生産企業?

原料炭の生産量や輸出企業のランキングです。

世界最大の原料炭の生産量企業は、BHPと三菱商事の合弁企業であるBMAです。業界2位はロシアのメチェル、3位は英国とロシアのエブラズグループ、4位はブラジルのヴァーレと続きます。米国に上場してる石炭の大手企業はピーボディー・エナジー(BTU)、テックリソーシズ(TECK)の2社です。

では、ロシアはどれくらい石炭を輸出しているのでしょうか?

注目2:ロシアは世界3位の石炭輸出大国?

世界国別の石炭輸出国のランキングです。

20年時点で世界最大の石炭輸出国はオーストラリアで、300億ドルを輸出します。2位はインドネシアで145億ドル、3位はロシアで141億ドルと続きます。中国のオーストラリア石炭の禁輸政策で、インドネシアとロシアが中国向けに増やしています。

では、ロシアの鉄鉱石の生産量はどれくらいあるでしょうか?

注目3:ロシアは世界5位の鉄鉱石生産国?

世界の鉄鉱石の生産量ランキングです。

世界最大の鉄鉱石の生産国は、オーストラリアで5.68億トンを生産します。ロシアは世界5位で、オーストラリアの9分の1の生産量ですね。メチェルは鉄鋼生産では世界86位で、ロシアでは6位の生産量です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:メチェルOAO(MTL)の四半期決算は?

- 04年に上場した、ロシアの鉄鋼メーカーである

- 鉄鉱生産は世界86位、ロシアでは6位の生産量

- 石炭の生産量は世界2位、中国向けが増えている

- 21年3Qの営業利益率は24%、過去最も高い数値

- 政治的なリスクもあり、PERは0.6倍と異常に低い

個人的には、メチェルは投資したい銘柄のひとつです。

なぜならば、中国に鉄鉱や石炭を輸出することで、業績を伸ばしているからです。21年は鉄鋼と石炭の市況は好調で、3Qの売上は前年比で+59%、営業利益率は24.8%で過去10年で最も高い数値です。

中国はロシアからの資源の輸入を増やしていますね。

ただし、21年は欧州の電力問題、ウクライナの国境問題など、政治的なリスクも大きいです。近い将来に、欧米州はロシアからの輸入を禁止する可能性も否定できません。政治的なリスクは大きく、PERは0.6倍と異常に低い数値です。

中国との関係が近いため、それほど悲観的には見ていません。

コメントを残す