コロナ危機を機に、鉄鉱石、銅、プラチナ、穀物などの商品が高騰しています。鉄鋼からスチールを製造するユナイテッドスチールの株価も6倍に高騰していますね。23年2Qの売上は前年比−21%、3Qは−15%に減速しています。

- 「コロナ以降に商品価格が高騰し、株価は6倍に高騰した…」

- 「PERは1.7倍と割安だが、22年も市況は好調なのか…」

- 「コロナが終息すれば、商品価格の高騰も終わるのか…」

ユナイテッドスチールは、鉄鋼からスチールを製造する米国企業です。米国ではニューコア(NUE)に次ぐ2位、世界では27位の生産量を持ちます。鉄鋼は中国企業が5割を生産するほど強く、中国以外の国では縮小傾向にありますね。

個人的には、USスチールは投資したい銘柄のひとつです。

なぜならば、コロナ後にスチール市況が上向き、22年以降も好調が続くと思うからです。21年2Qの売上は前年比+140%、3Qも+154%、4Qも+1195と好調が続きます。3Qの営業利益率は30%まで急上昇していますね。

ただし、今後のスチールの動向を予想するのは難しいです。

21年11月は、中国は電力問題で生産を抑制しています。これにより、スチール価格は9月に付けた最高値から30%も下落していますね。好材料としては、米国のインフラ法案が成立し、国内の市況が上向く可能性もあります。ただし、22年3Q時点でも、スチール市況は上向いてないですね。

23年11月の予想PER6.0倍は割安ですね。

- USスチールの4半期決算(23年7-9月)は?

- SUスチールの過去10年間の売上高や営業利益は?

- コロナ禍からの商品高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

USスチール(X)の四半期決算は?

ユナイテッドスチール(X)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:43.38億ドル(前年比−22%)

- 営業利益:—億ドル(—%)

- 純利益:1.74億ドル(−83%)

- 1株当たり利益:0.87ドル(−76%)

23年1Q決算(23年3月30日)

- 売上高:44.70億ドル(前年比−14%)

- 営業利益:—億ドル(—%)

- 純利益:1.99億ドル(−77%)

- 1株当たり利益:0.77ドル(−74%)

23年2Q決算(23年6月30日)

- 売上高:50.08億ドル(前年比−21%)◯

- 営業利益:5.80億ドル(−65%)

- Flat-rolled:2.31億ドル(−71%)

- Mini Mill:1.32億ドル(−52%)

- US Steel Europe:0.72億ドル(−75%)

- Tubular Segment:1.57億ドル(+46%)

- 純利益:4.77億ドル(−52%)

- 1株当たり利益:1.89ドル(−45%)○

23年3Q決算(23年9月30日)

- 売上高:44.31億ドル(前年比−15%)◯

- 営業利益:3.48億ドル(−48%)

- Flat-rolled:2.25億ドル(−56%)

- Mini Mill:0.42億ドル(+42倍)

- US Steel Europe:−0.13億ドル(前年度−0.32億ドル)

- Tubular Segment:0.87億ドル(−44%)

- 純利益:2.99億ドル(−39%)

- 1株当たり利益:1.20ドル(−36%)○

3Qの売上高は前年比−15%で44.31億ドル、営業利益は−48%で3.48億ドルでした。23年1Qや2Qに続き、3Qの売上も不調ですね。営業利益率は7.8%に低下しています。

スチールは世界の5割を生産する中国に影響を受けます。21年9月に最高値5772元をつけた後は、11月には30%近く下落していますね。また、中国の電力問題でさらに生産が抑制される可能性が高いです。

23年4Q決算(23年12月…)

23年4Q決算は、24年1月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

USスチール(X)の10年間の損益計算書は?

ユナイテッドスチールは、1991年に21ドルで上場しています。08年に最高値180ドルを付けた後は低迷し、23年11月は32ドル前後で推移していますね。

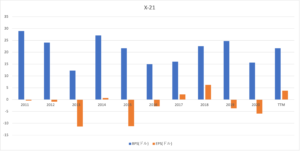

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は長く低迷しています。過去10年で売上は半分まで落ち、20年の営業利益率は−7.6%まで低下しています。しかし、21年には売上は上昇し、8.2%まで回復しています。

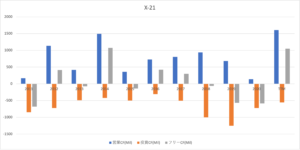

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは波が大きく、EPSは21年に黒字化に成功しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、21年に大きく上向いています。米国内の製鉄業界の動向に注視したいですね。

では、私たちはどのように投資判断すれば良いのでしょうか?

USスチール(X)の注目ポイントは?

ユーエススチール(X)の注目すべきポイントを紹介します。

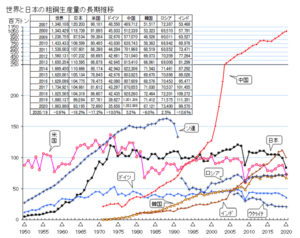

注目1:米国は世界4位の粗鋼生産量を持つ?

過去70年間の粗鋼生産量の推移です。

粗鋼生産は、安価な石炭が豊富に取れる中国一強が長く続いていますね。日本、米国、韓国、ドイツの製鉄は斜陽産業だといえますね。例外的にインドは生産量を伸ばしているが、20年は下落に転じています。

基本的には、今後も中国一強は変わりません。

注目2:USスチールは世界27位の鉄鋼メーカー?

世界の鉄鋼メーカーの生産量の上位10社です。

中国が生産の5割を占めるため、多くが中国企業ですね。米国企業は世界13位にニューコア(NUE)で23百万トン、27位にUSスチールで13百万トン、47位にすチールダイナミクス(STLD)で8百万トンと続きます。

注目3:スチールは21年11月に30%近く急落?

スチールの先物価格は、21年11月時点で4310元で推移しています。

21年9月に最高値5400元をつけた後は低迷しています。短期的には、中国の電力問題で鉄鋼の需要は減少しています。ただ、中長期的にはコロナ禍の回復が続く限りは、需要が増えてもおかしくないですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:USスチール(X)銘柄分析

- 1991年にNYSEに上場した、米国の製鉄企業である

- 米国内ではニューコアに次ぐ2位、世界27位の生産規模

- 製鉄産業は中国が5割を占め、米国は日本に次ぎ4位

- 売上は縮小傾向にあり、10年で半分に減っている

- スチール価格が高騰し、売上成長率は3桁で成長してる

- 短期的には中国の減速で後退だが、鉄鋼の需要は高い

個人的には、USスチールは投資したい銘柄のひとつです。

なぜならば、コロナ後にスチール市況が上向き、22年以降も好調が続くと思うからです。21年2Qの売上は前年比+140%、3Qも+154%、4Qも+1195と好調が続きます。3Qの営業利益率は30%まで急上昇していますね。

ただし、今後のスチールの動向を予想するのは難しいです。

21年11月現在は、中国は電力問題で生産を抑制しています。これにより、スチール価格は9月に付けた最高値から30%も下落していますね。好材料としては、米国のインフラ法案が成立し、国内の市況が上向く可能性もあります。ただ、同社のCEOや証券会社は、22年も鉄鋼市況は堅調だと述べています。

22年1月の鉄鋼価格は足元では上昇基調にあります。中国の春節が終わる2月以降の動向に注視したいですね。22年2月時点の予想PER1.7倍は割安だと思います。

業界最大手はニューコア(NUE)ですね。ニューコアが製造する製鉄は、鉄鉱石からではなく、スクラップ金属を用いて小規模で安価に製造します。スクラップは石炭や鉄鉱石よりもコストが安く製造できる上に、環境にもやさしいですね。

コメントを残す