世界人口が急激に増え続ける中で、農薬市場は年率5%で拡大してきました。コロナからの経済回復で穀物価格が上昇する環境では、農薬の需要も増えます。米国の大手農薬会社であるFMCは、コロナ禍でも順調に株価が上昇しています。

- 「世界人口が増える中で、農薬市場は年率5%で拡大してきた…」

- 「農薬大手のFMCは、5年間で株価が3倍にも高騰している…」

- 「インフレで穀物が高騰すれば、農薬大手も恩恵を受けるはずだ…」

FMCは米国の大手の総合化学メーカーです。主力である農業部門では殺虫剤、除草剤、殺菌剤などを製造し、健康栄養部門では食品、医薬品成分などの栄養補助食品を扱います。FMCの農薬は世界中の農家に輸出されています。

個人的には、FMCは長期で保有したい銘柄です。

なぜならば、世界中に販売ネットワークを持ち、拡大する農薬市場で確実にシェアを伸ばしてるからです。世界の人口は急激に増え続けているため、農薬市場の需要が消えることはありません。

FMCは堅実な経営で、着実に売上と利益を伸ばしています。

また、21年は経済再開による食料品高騰で、業績は力強く回復していますね。21年4Qの売上成長率は23%に加速しています。また、北米地域は前年比+81%、南米地域は+30%と特に強いですね。

22年11月の予想PERは14倍と割安です。

- エフエムシーの4半期決算(22年7-9月)は?

- エフエムシーの過去10年間の売上高や営業利益は?

- コロナ禍からの世界的な商品高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

エフエムシー(FMC)の四半期決算は?

FMCの四半期決算を紹介します。

22年1Q決算(22年3月30日)

- 売上高:13.50億ドル(—%)

- 営業利益(EBITDA):3.12億ドル(—%)

- 純利益:2.07億ドル(—%)

- 1株当たり利益:1.64ドル(—%)

22年2Q決算(22年6月30日)

- 売上高:14.52億ドル(—%)

- 営業利益(EBITDA):3.16億ドル(—%)

- 純利益:1.33億ドル(—%)

- 1株当たり利益:1.06ドル(—%)

22年3Q決算(22年9月30日)

- 売上高:13.77億ドル(前年比+15%)◯

- 北米:2.41億ドル(+21%)

- 南米:6.97億ドル(+35%)

- アジア:2.88億ドル(−6%)

- EMEA:1.51億ドル(−12%)

- 営業利益(EBITDA):2.61億ドル(−11%)

- 純利益:1.18億ドル(−27%)

- 1株当たり利益:1.23ドル(−14%)◯

3Qの売上高は+15%で13.77億ドル、営業利益(EBITDA)は−11%で2.61億ドルでした。営業利益率は18.9%と悪くはないですね。

20年はコロナで減速するも、21年は力強く回復しています。

また、世界的な食糧高騰もあり、同社の業績は予想外に強いです。北米と南米地域が成長を牽引していますね。

22年4Qの売上予想は15.2億ドル(前年比+8%)です。22年通期の売上予想は、57億ドル(+13%)としています。

「FMC の力強い成長は、ラテンアメリカ シーズンの堅調なスタートとすべての地域での継続的な価格設定に牽引されて、第 3 四半期も続きました。さらに、いくつかの重要な地域での市場アクセスの拡大によるメリットが見え始めています。 EBITDA の結果は、第 4 四半期にコストの逆風がピークに達したため、予想どおり前年比で減少しました」と、FMC の社長兼最高経営責任者であるマーク ダグラスは述べています。

第 3 四半期の FMC の収益の伸びは、販売量の 12% と価格の 7% が貢献しましたが、4% の通貨の逆風によって部分的に相殺されました。

北米の売上高は、2021 年の第 3 四半期と比較して 21% 増加しました。米国では、中西部でのトウモロコシやその他の作物に対する需要が、厳しい気象条件による西海岸での弱さを相殺しました。中南米の売上高は、除草剤と殺虫剤の需要が旺盛で、前年比で 35% 増加しました。ブラジルでは、FMC は自社製品、特に大豆ととうもろこし畑の市場アクセスの拡大に投資することで利益を得ています。アジアでは、収益は前年同期から 6% 減少しました (組織的には 2% 増加)。インドとパキスタンを含むいくつかの国での不安定な天候と通貨の逆風が、アジアでの新製品の発売に関する継続的な進展を相殺しました。 EMEA では、売上高は前年比 12% 減 (組織的には 1% 増) でした。地域別の業績は、特にドイツでのジアミドと穀類用除草剤の好調に牽引されました。世界の生物製剤ポートフォリオは、この四半期に 9% 増加し、このプラットフォームの急速な発展を続けています。

22年4Q決算(22年12月…)

22年4Q決算は、23年2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

エフエムシー(FMC)の10年間の損益計算書は?

FMCは1980年に1ドルで上場しました。株価は順調に増加し常に最高値を更新し続けています。15年に32ドルまで下落するも、22年11月は119ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、15年に減速するも順調に売上高と利益を伸ばしている事が分かりますね。15年は中国経済の鈍化で、一時的に農業の需要が低下したからだと予想できます。

18年以降の営業利益率は20%前後と高く安定しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。少し起伏はあるが、BPSもEPSも順調に伸ばしてきたと言えますね。世界人口が増え続ける限りは、農薬の需要も増え続けます。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、15年を除いて順調に拡大しています。ジェネリック農薬を販売するFMCは、投資CFを抑えながら順調に事業拡大してる事が分かりますね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

エフエムシー(FMC)の注目ポイントは?

エフエムシーに投資する上で注目すべきポイントを紹介します。

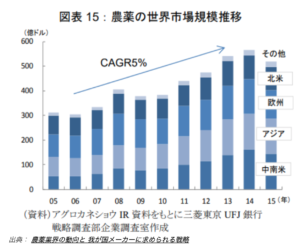

注目1:世界の農薬市場は年率5%で成長している?

世界の農薬市場規模の推移です。

2015年と少しデータは古いが、世界の農薬市場は年率5%で拡大しています。耕作面積や人口が縮小してる日本にいると感じないが、人口が上昇する世界では農業や農薬市場は年々拡大しています。

この傾向は現在も続き、18年の農薬市場は640億ドルでしたね。

世界人口は驚くべき速さで増加し、農薬市場は人口の増加率に依存します。しかし、農業に利用できる土地は減少しています。除草剤、殺菌剤、殺虫剤など農薬の助けを借りて、農家はより少ない土地でより多くの作物を栽培できます。

そのため、今後も農薬の需要は高くなりますね。

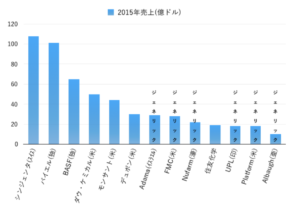

注目2:FMCは15年で世界8位の農薬企業?

2015年の農薬企業の売上高ランキングです。

米国のFMCは世界で8位の農薬企業です。しかしながら、17年には6位のデュポンの農薬事業買収を発表しています。20年の売上高は46億ドルを超えており、米国のトップ農薬企業になりました。

農薬業界では、医療業界と同様にジェネリック農薬(特許切れ)が増えています。そのため、かつての農薬大手企業は厳しい競争にさらされていますね。農産物の輸出国では、コストを下げるために積極的にジェネリック農薬を採用しています。

FMCはジェネリック農薬でシェアを伸ばしてきた会社です。

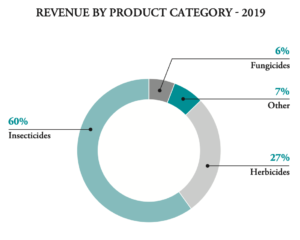

注目3:製品別では殺虫剤が全体の60%を占める?

2019年の年決算書を見ると、製品別の売上高が示されています。

エフエムシーの売上高が最も多い製品は、殺虫剤で全体の60%を占めます。次いで、27%が除草剤、6%が殺菌剤と続きます。全ての製品が農業には欠かせない必需品ですね。

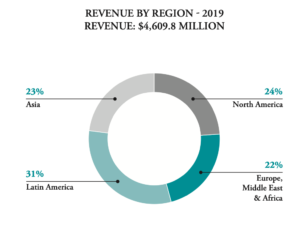

注目4:地域別売上高では南米が31%を占める?

2019年の年決算書を見ると、地域別の売上高が示されています。

エフエムシーの売上高が最も多い地域は、南米で31%を占めます。次いで、北米24%、アジア23%、欧州と中東、アフリカ地域で22%と続きます。エフエムシーは、バランス良く世界的に販売してるのが特徴です。

そのため、まだまだ伸び代が高いと言えます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エフエムシー(FMC)の四半期決算は?

- 1980年にNYSEに上場した、米国の総合化学メーカー

- 主力である農業部門では殺虫剤、除草剤、殺菌剤を製造する

- 世界人口とともに増加し、農薬市場は年率5%前後で拡大してる

- FMCは15年に世界8位の農薬メーカー、買収で拡大している

- FMCの農薬は世界中に輸出され、南米が31%を占める

- インフレで穀物価格が高騰すれば、農薬企業も恩恵を受ける

個人的には、FMCは長期で保有したい銘柄です。

なぜならば、世界中に販売ネットワークを持ち、拡大する農薬市場で確実にシェアを伸ばしてるからです。世界の人口は急激に増え続けているため、農薬市場の需要が消えることはありません。

FMCは堅実な経営で、着実に売上と利益を伸ばしています。

また、21年は経済再開による食料品高騰で、業績は力強く回復していますね。21年4Qの売上成長率は23%に加速しています。また、北米地域は前年比+81%、南米地域は+30%と特に強いですね。

22年2月の予想PERは14倍と割安です。

毎年着実に株価も上昇し、安心して保有できる数少ない銘柄ですね。21年はインフレ懸念で、世界的に素材関連の株が高騰しています。

コメントを残す