環境対策の機運が高まり、環境関連銘柄のEVやリチウムが高騰していますね。リチウム関連のSQMチリも、20年2月から株価が4倍にも高騰しています。では、コロナが終息する22年以降も、環境銘柄の好調は続くのでしょうか?

- 「商品が高騰し、20年2月から株価が3倍に上昇した…」

- 「PERは85倍と割高水準、21年も株価は上がるのか…」

- 「コロナが終息した後も、環境銘柄の高騰は続くのか…」

ソシエダード・キミカ・イ・ミネラ・デ・チリ(SQM)は、チリの化学品メーカーです。主力製品はリチウム、特殊肥料、ヨウ素の3つです。リチウム電池はEVに使われるため、16年頃から環境銘柄として注目を集めてきました。

個人的には、SQMは投資したい銘柄ではありません。

なぜならば、環境銘柄として注目されているため、株価はすでに割高感があるからです。株価は期待以上に買われているため、21年1月時点でPERは85倍と割高ですね。また、リチウム事業が売上に占める割合は2割前後と高くはないです。

ただ、21年後半にはリチウム価格は上昇しています。21年12月時点のリチウム価格は、198500(中国元/トン)と前年比5倍で推移していますね。

リチウム以外の他の事業も商品高で好調で売上と利益を押し上げています。21年3Qの売上成長率は前年比+46%と高いです。ただし、リチウムの供給サイドは逼迫しておらず、積極的に購入したい局面ではありません。

23年8月の予想PER5.1倍は割安です。

- SQMチリの4半期決算(23年4-6月)は?

- SQMチリの過去10年間の売上高や営業利益は?

- EV関連銘柄が期待されるが、リチウム価格は上昇するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

SQMチリの四半期決算は?

ソシエダード・キミカ・イ・ミネラ・デ・チリの四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:31.34億ドル(前年比+189%)

- 営業利益:—億ドル(—%)

- 純利益:11.51億ドル(+257%)

- 1株当たり利益:4.03ドル(+256%)

23年1Q決算(23年3月30日)

- 売上高:22.64億ドル(前年比+12%)

- 営業利益:—億ドル(—%)

- 純利益:7.50億ドル(−5%)

- 1株当たり利益:2.63ドル(−5%)

23年2Q決算(23年6月30日)

- 売上高:20.51億ドル(前年比−21%)

- リチウム:14.64億ドル(−21%)

- 特殊肥料:2.47億ドル(−26%)

- ヨウ素:2.21億ドル(+27%)

- 塩化、硫酸カリウム: 0.66億ドル(−63%)

- 工業用化学薬品:0.47億ドル(−21%)

- 営業利益:8.02億ドル(−33%)

- 純利益:5.80億ドル(−33%)

- 1株当たり利益:2.03ドル(−33%)

2Qの売上高は前年比−21%で20.51億ドル、営業利益は−33%で8.02億ドルでした。22年4Qや23年1Qと比較しても、2Qの売上は減速していますね。営業利益率は39%と高いです。

22年11月時点のリチウム価格は、600000(中国元/トン)の高値を付けています。しかしながら、それ以降はEV企業が買い控えたために、23年8月の254500まで下落しています。

同社CEOは、リチウムの需要について強気です。

• SQM は、2023 年 6 月 30 日に終了した 6 か月間の純利益(1) を、前年同期の 16 億 5,540 万米ドルに対して 13 億 3,010 万米ドルと報告しました。 2023年6月30日までの6ヶ月間の1株当たり利益は合計4.66米ドルでした。

• 2023 年 6 月 30 日までの 6 か月間の収益は、前年同期の 46 億 1,860 万米ドルと比較して、43 億 1,560 万米ドルに達しました。

• SQM は、フォード モーター カンパニーおよび LG エネルギー ソリューションと長期リチウム供給契約を締結しました。

• 終了した 6 か月間のチリ国庫への寄付総額は約 17 億米ドルに達しました。同社はまた、2023年第2四半期の利益が5億8,020万米ドル(1株あたり2.03米ドル)となり、2022年第2四半期の8億5,930万米ドル(1株あたり3.01米ドル)と比較して約32%減少すると発表した。 2023年第2四半期の売上高は8億5,510万米ドルに達し、2022年第2四半期の12億9,740万米ドルよりも約34%減少しました。2023年第2四半期の収益は合計20億5,170万米ドルで、売上高の25億9,880万米ドルと比較して約21%減少しました。 2022 年の第 2 四半期。

SQMのリカルド・ラモス最高経営責任者(CEO)は次のように述べた。「当社の2023年第2四半期の業績は、主にリチウム事業の実現平均販売価格の低下により、前年同期と比較して低かった。 この四半期のリチウム販売量は大幅な回復を示し、歴史的な高水準に達しましたが、特に第 2 四半期初めの中国でのスポット価格の下落は、報告された売上高と純利益に悪影響を及ぼしました。 さまざまな市場での好調なEV販売量に支えられ、リチウム市場は引き続き前向きな動きを見せており、世界のリチウム需要の伸びは今年少なくとも20%に達すると予想しています。」

同氏は次のように締めくくった。「この四半期中に、フォード・モーター・カンパニーやLGエナジー・ソリューションズとの契約など、いくつかの重要な長期リチウム供給契約を締結した。 私たちは、世界的な脱炭素化の取り組みをサポートするために、生産量を増やし、高品質のリチウム製品を提供する当社の能力に対して、パートナーが寄せてくれた信頼を誇りに思っています。」

ヨウ素事業の好調な業績は継続しており、平均販売価格は昨年と比べて上昇し、2023年には販売量の増加が見込まれています。 当社は生産能力拡大プロジェクトを進めており、X線造影剤部門の成長を支援するために、今年さらに800トンのヨウ素を生産する予定です。

当社の 2022 年持続可能性レポートが発表され、より持続可能な運営と低炭素排出製品の開発を達成するための当社の取り組みと進捗状況が包括的に説明されています。

SQM のチリ国庫への拠出総額は、CORFO との官民提携に関連する支払いを含め、2023 年上半期で 17 億米ドル近くに達しました。

23年3Q決算(23年9月…)

23年3Q決算は、23年11月16日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

SQMチリの10年間の損益計算書は?

ソシエダード・キミカ・イ・ミネラ・デ・チリは93年に2ドルで上場しています。17年に最高値63ドルを付けるも、20年3月に16ドルまで下落しています。23年8月は65ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、素材企業としては珍しく安定しています。これは、粗利益で7割を占める特殊肥料とヨウ素が安定してるからです。営業利益率も平均して20%以上と高いですね。

ただし、18年以降はリチウムの低迷もあり、売上と利益は低下しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSとEPSも比較的に安定していると言えますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、常にプラスを維持しています。18年以降に投資CFが拡大してるのは、リチウムの生産を強化してるからです。営業CFの数値はないが、フリーCFも大きく縮小していますね。

では、私たちはどのように投資判断すれば良いのでしょうか?

SQMチリの注目すべきポイントは?

ソシエダード・キミカ・イ・ミネラ・デ・チリ(SQM)に投資する上で注目すべきポイントを紹介します。SQMはリチウム関連で注目されている銘柄です。そのため、リチウムの動向を抑える必要がありますね。

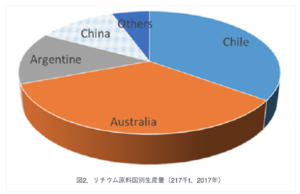

注目1:リチウム生産はオーストラリアとチリが7割?

参考:リチウム生産技術概略

リチウムの最大生産国はオーストラリアです。

生産量は原料(かん水・鉱石)ベースで2017年に約22万tLCE、そのうちオーストラリアとチリで7割を占めます。国別埋蔵量はチリが6割と最も多く、次いで中国、豪州、アルゼンチンと続きます。

採掘されたリチウムの多くは中国に輸出され化合物へ生成されます。化合物ベースで見た中国の生産シェアは50%程度です。

需要が増えるリチウムだが、価格はどのように推移してるでしょうか?

注目2:21年1月比でリチウム価格が50%上昇?

21年2月のリチウム価格は、67500中国元/トンでした。

21年12月時点のリチウム価格は、198500と前年比5倍で推移していますね。リチウム以外の他の事業も商品高で好調ですね。脱炭素化はリチウムの生産企業にとっては追い風ですね。

ただし、今後もリチウム価格が上昇するかは分かりません。需給関係は逼迫している訳ではなく、供給側としては十分な余力があります。

では、SQM社の主力商品のヨウ素はどうでしょうか?

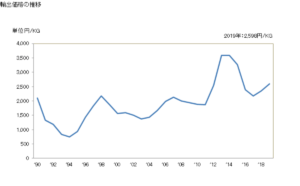

注目3:ヨウ素価格は14年をピークに上昇してない?

少しデータが古いが、2019年のヨウ素の輸出価格の動向です。これを見ると、14年をピークに、ヨウ素価格も上昇してない事がわかります。

ヨウ素の生産はチリが59%、日本が29%を占めます(参考:ヨウ素とは)。

ヨウ素の主な用途はX線造影剤(22%)、殺菌防カビ剤(14%)、医薬品(12%)、偏光フィルム(12%)など多岐に渡ります。しかし、21年2月時点で需給が逼迫してる話は聞きません。

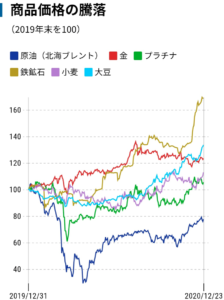

コロナの20年以降、鉄鉱石やプラチナ、穀物などあらゆる商品が高騰しています。しかしながら、SQMが扱うリチウムやヨウ素は需給が逼迫してない点に注意が必要ですね。

注目4:コロナであらゆる商品が高騰している?

参考:Twitter

19年12月31日を起点とした、商品価格の推移です。

コロナで一時的に需要が落ちるも、20年4月以降は全ての商品が高騰しています。商品が高騰している原因は複数あります。先進諸国による大規模な財政政策、ドルなどの通貨安、中国経済の好調、世界各国のコロナからの回復期待です。

そのため、商品価格の高騰は21年も続くトレンドだと思います。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:SQMチリの四半期決算は?

- 1993年にADRで上場した、チリ最大の化学品メーカー

- 主要製品はリチウム、特殊肥料、ヨウ素、塩化、硫酸カリウム

- 特殊肥料、ヨウ素価格が安定してるため、営業利益は安定してる

- リチウム電池がEVに利用され、16年から環境銘柄として注目

- リチウムは18年に最高値を付けるも、20年は4分の1に下落

- コロナ禍で商品価格が高騰する中で、SQMの業績は低調である

- 21年1月に1カ月間で、リチウム価格が50%も急騰する

個人的には、SQMは投資したい銘柄ではありません。

なぜならば、環境銘柄として注目されているため、株価はすでに割高感があるからです。株価は期待以上に買われているため、21年1月時点でPERは85倍と割高ですね。また、リチウム事業が売上に占める割合は2割前後と高くはないです。

ただ、21年後半にはリチウム価格は上昇しています。21年12月時点のリチウム価格は、198500(中国元/トン)と前年比5倍で推移していますね。

リチウム以外の他の事業も商品高で好調で売上と利益を押し上げています。21年3Qの売上成長率は前年比+46%と高いです。ただし、リチウムの供給サイドは逼迫しておらず、積極的に購入したい局面ではありません。

リチウム生産企業として有名なのは、米国のアルベマール(ALB)です。アルベマールもリチウム市況に合わせて業績は好調です。

コメントを残す