コロナを機に、鉄鉱石、銅、プラチナ、穀物などの商品が高騰しています。世界7位の銅生産社のサザンコッパーは、20年2月から株価が2.8倍に高騰しています。では、21年のコロナ終息後も、株高は続くのでしょうか?

- 「銅価格が高騰し、20年2月から株価は2.8倍に高騰した…」

- 「PERは35倍と割高水準、21年も株価は上がるのか…」

- 「コロナが終息すれば、商品価格の高騰も終わるのか…」

サザン・コッパーは米国の世界第7位の鉱山会社であり、世界8位の銅精錬会社です。銅だけではなく、モリブデン、亜鉛、銀、鉛、金の主要な生産者でもあり、ペルーやメキシコに鉱山を持ちます。

個人的には、サザン・コッパーは保有したい銘柄のひとつです。

なぜならば、銅価格高騰の恩恵を最も受ける銘柄だからです。20年2月以降、銅価格は60%も上昇しています。その結果、20年2Qから業績が上向き始め、21年2Qは前年比+62%と好調です。

3Qの営業利益率は57%と過去最高の水準です。

足元では、中国経済の鈍化で銅価格は伸びていません。しかし、世界的な脱炭素化の需要は高く、22年はさらに銅価格を押し上げると予想します。EVはガソリン車に比べて配線などに4倍近く銅を使用します。

需給が逼迫する中でも、新しい鉱山が開発される見通しはありません。

ただし、23年11月時点の予想PERは41倍と割高ですね。しかし、競合フリーポート・マクモラン(FCX)は、予想PER21倍と割安水準にあります。

銅の強気相場は23年以降も継続すると見ています。

- サザンコッパーの4半期決算(23年7-9月)は?

- サザンコッパーの過去10年間の売上高や営業利益は?

- コロナ禍からの世界的な商品高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

サザン・コッパー(SCCO)の四半期決算は?

サザン・コッパー(SCCO)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:27.94億ドル(前年比+1.0%)

- 営業利益:—億ドル(—%)

- 純利益:8.13億ドル(+3.6%)

- 1株当たり利益:1.05ドル(+2.9%)

23年2Q決算(23年6月30日)

- 売上高:23.01億ドル(前年比−0.2%)

- 営業利益:—億ドル(—%)

- 純利益:5.48億ドル(+26%)

- 1株当たり利益:0.71ドル(+26%)

23年3Q決算(23年9月30日)

- 売上高:25.05億ドル(前年比+16%)

- 銅:22.47億ドル(−4.5%)

- モリブデン:0.69億ドル(+12.5%)

- 亜鉛:2.48億ドル(−10.8%)

- 銀:0.44億ドル(−7.2%)

- 営業利益:10.69億ドル(+35%)

- 純利益:6.19億ドル(+19%)

- 1株当たり利益:0.80ドル(+19%)

3Qの売上高は前年比+16%で25.05億ドル、営業利益は+35%で10.69億ドルでした。22年1Qと2Qと比較すると、3Qの売上は減速しています。営業利益率は57%と過去10年で最も高い数値です。

同社の銅の生産量は22万トンですが、今後10年で160万トンに拡大すると言います。

同社CEOは、今後の銅の見通し対して強気です。

取締役会会長のジャーマン・ラレア氏は、当社の進捗状況と現在の状況について次のようにコメントしています。

╬ 2023 年 10 月 5 日、グルポ メキシコは組織の柱の 1 人であるザビエル ガルシア デ ケベド執行副社長を失いました。 50 年に及ぶ期間にわたり、ザビエルは知性、健全な判断力、そして勤勉さによって会社を指揮しました。 彼は、知識を共有し、才能を開発し、私たちの組織の複数世代の従業員をサポートすることに大きな喜びを感じていました。 私たちは彼がいなくなるととても寂しくなるでしょう。

インフレに対するコスト管理に重点を置いたおかげで、現金コストは良好な結果を反映し始めており、四半期ごとに2023年第2四半期と比較して12.4%、2022年第3四半期と比較して5.3%の削減を記録しました。

サザン・カッパー社は、今後10年間で銅の生産能力を160万トンに拡大し、主な副産物であるモリブデン、亜鉛、銀の生産を強化することで、強力なコスト競争力を維持できると見込んでいる。

23年4Q決算(23年12月…)

23年4Q決算は、24年1月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

サザン・コッパー(SCCO)の損益計算書は?

サザンコーパーは1995年に3ドルで上昇しています。株価は順調に上昇し、23年11月は70ドル前後で推移しています。

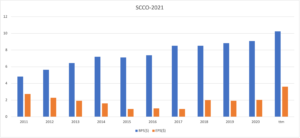

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高や利益に波がある業種です。しかし、同社の業績は、他の鉱山会社と比較しても利益率が安定しています。銅価格が高騰したことで、21年の営業利益率は50%に高騰しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも右肩上がりに上昇していますね。特に21年の伸びは大きいですね。

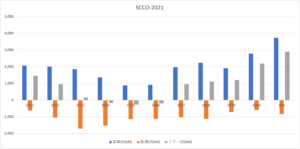

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、17年以降から順調に拡大しています。21年は投資CFは拡大するも、営業CFが十分に伸びていますね。銅は世界的に需要が高く、さらにキャッシュを引きあげそうです。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

サザン・コッパー(SCCO)の注目ポイントは?

サザン・コッパーに投資する上で注目すべきポイントを紹介します。サザン・コッパーは、銅生産量が世界7位です。そのため、銅の市況を見ることで業績も予想できますね。

注目1:サザン・コッパーの銅生産量は世界7位?

銅は4番目に多い鉱物資源で、生産量は1709万トンです。

銅生産企業の第1位はチリのCODELCO、2位は米国のフリーポートマクモラン、3位はオーストラリアのBHPビリトンです。サザン・コッパーは世界で7位の生産者、それから世界で8位の銅製錬会社です。

サザン・コッパーはモリブデン、銀、亜鉛の生産量も多いです。

銅生産国第1位はチリで542万トン/1年、世界全体の30%を占めます。次いで、ペルーが122万トン、中国が119万トン、アメリカが112万トン、オーストラリアが94万トンと続きます。

銅は熱伝導性(熱)と導電性(電気)に優れた金属です。

そのため、熱交換器や電子機器の材料に多用されています。主な用途は、電線(60%)、屋根ふき材および配管(20%)、産業機械(15%)です。銅は住宅や自動車などで多用されるため、世界経済の先行指標としても知られてます。

では、銅価格はどのように推移しているのでしょうか?

注目2:銅価格は21年10月に再び過去最高値?

過去25年間の銅先物の価格推移です。

銅価格は21年5月に最高値4.75ドル/Lbsを付けています。これは、2008年のリーマンショック以前の商品高騰時代よりも高いです。7月には伸び悩むも、10月には再び最高値を越えようとしてますね。

銅価格が高騰した理由は、中国経済が好調で需要が拡大していたからです。また、パンデミックにより新興国の供給が抑制されていました。7月に伸び悩んでいるのは、中国経済が落ち着き政府が価格統制に動いてるからです。

ただし、世界経済が力強く回復する21年後半や22年は、再び上昇すると見ています。

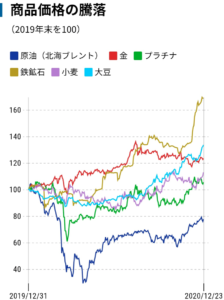

注目3:コロナであらゆる商品が高騰している?

参考:Twitter

19年12月31日を起点とした、商品価格の推移です。

コロナで一時的に需要が落ちるも、20年4月以降は全ての商品が高騰しています。商品が高騰している原因は複数あります。先進諸国による大規模な財政政策、ドルなどの通貨安、中国経済の好調、世界各国のコロナからの回復期待です。

そのため、商品価格の高騰は21年も続くトレンドだと思います。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:サザン・コッパー(SCCO)の決算は?

- 1995年にNYSEに上場した、銅を採掘する米国企業

- 銅生産が世界7位で、世界8位の銅精錬会社でもある

- 銅以外にも、モリブデン、亜鉛、銀、鉛、金も生産する

- 他の鉱山会社よりも安定し、営業利益率は40%と高い

- 銅価格は07年に上昇するも、その後は横ばいが続い続いてた

- EVで需要が急増し、20年2月以降は価格が60%も上昇する

- 中国経済は好調で、21年も商品価格の高騰が続く見込み

個人的には、サザン・コッパーは保有したい銘柄のひとつです。

なぜならば、銅価格高騰の恩恵を最も受ける銘柄だからです。20年2月以降、銅価格は60%も上昇しています。その結果、20年2Qから業績が上向き始め、21年2Qは前年比+62%と好調です。

3Qの営業利益率は57%と過去最高の水準です。

足元では、中国経済の鈍化で銅価格は伸びていません。しかし、世界的な脱炭素化の需要は高く、22年はさらに銅価格を押し上げると予想します。EVはガソリン車に比べて配線などに4倍近く銅を使用します。

需給が逼迫する中でも、新しい鉱山が開発される見通しはありません。

ただし、21年11月時点の予想PERは28倍と割安ではありません。しかし、競合フリーポート・マクモラン(FCX)は、予想PER14倍と割安水準にあります。銅の強気相場は22年も継続すると見ています。

コメントを残す