発電や製鉄用に石炭を生産するピーボディ・エナジーは、21年の世界的なエネルギー問題で恩恵を受ける企業ですね。石炭価格は21年10月に最高値270ドルを付け、同社の株価は20年11月から18倍にも高騰しています。

- 「石炭価格は過去最高額で、21年19月に270ドル…」

- 「20年11月から、株価は18倍にも高騰している…」

- 「21年2Qの売上は+15%、営業利益は+100%だ…」

ピーボディ・エナジー(BTU)は、石炭を生産する米国企業です。米国とオーストラリアで21の炭鉱を持ち、国内や海外向けに発電と製鉄用の鉄鋼を輸出します。世界的なエネルギー問題により、21年後半は市況が急回復しています。

個人的には、ピーボディ・エナジーは投資したい銘柄ではありません。

なぜならば、短期的には石炭市況が上向くも、22年後半には落ち着くと思うからです。米国の石炭需要が増えた理由は、中国がオースラリアの石炭を禁止、欧州と中国で冬の在庫が足りないことで電力問題が発生したからです。

世界経済の回復により、製鉄用の石炭も需要が増えています。

しかし、これらの問題は22年には落ち着く可能性が高いと見ています。その理由は、中国が国内の石炭生産量を増やしたこと、ロシアからドイツの天然ガスパイプラインが直通したことが大きいです。

石炭や天然ガスに対して、短期的な需給動向を予測するのは難しいです。政治的なリスク要因も大きく、どちらに動くか予想できないからです。長期的にはダウンサイドも大きく、すでに株価は18倍に高騰したことを考えると、積極的には投資したい局面ではありません。

- ピーボディ・エナジーの4半期決算(21年7-9月)は?

- ピーボディ・エナジーの過去10年間の売上高や営業利益は?

- 石炭価格は過去最高に高騰、22年も電力問題は続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ピーボディ・エナジー(BTU)の四半期決算は?

ピーボディ・エナジー(BTU)の四半期決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:6.51億ドル(前年比−23%)

- 営業利益:−0.285億ドル(+66%)

- 純利益:−0.801億ドル(+38%)

- 1株当たり利益:−0.81ドル(+39%)

21年2Q決算(21年6月30日)

- 売上高:7.23億ドル(前年比+15%)

- 営業利益:0.071億ドル(+100%)

- 純利益:−0.286億ドル(+98%)

- 1株当たり利益:−0.28ドル(+98%)

21年3Q決算(21年9月30日)

- 売上高:6.79億ドル(前年比+1.1%)

- Seaborne Thermal:2.60億ドル(+59%)

- Seaborne Metallurgical:1.79億ドル(+129%)-製鉄用

- Powder River Basin:2.47億ドル(−7%)

- Other US Thermal:1.84億ドル(+2%)

- Corporate and other:−1.92億ドル(前年度−0.15億ドル)

- 営業利益:−0.751億ドル(−2186%)

- 純利益:−0.442億ドル(+34%)

- 1株当たり利益:−0.38ドル(+44%)

3Qの売上高は前年比+1.1%で6.79億ドル、営業利益は−0.751億ドルでした。21年2Qと比較して、3Qの売上と利益は減速しています。減速した理由は、石炭にヘッジを掛けているからです。営業利益率は−11%と再び赤字に陥っています。

欧州や中国の電力問題により、海上輸送で発電用の一般炭(Thermal)の需要が増えています。また、米国内でも天然ガス価格は3倍に高騰し、一般炭の需要が増えていますね。これまで米国内で一般炭の消費量が減少していたのは、発電用で安価なガスが利用されていたからです。

石炭が不足してる中国は、プレミア価格で米国から輸入しています。

また、世界経済が回復に向かっていることで、製鉄用の原料炭(Metallurgical)の需要も増えています。中国、日本、韓国などで、製鉄の需要が増える可能性が高いです。22年も経済再開が続くならば、同社の石炭の需要は今後も増えることが予想されます。

「私たちは、現在の堅調な石炭市場のダイナミクスと強力な操業実績によって提供される機会を捉えており、その結果、ポートフォリオ全体のマージンが拡大しています。また、メトロポリタン鉱山とショールクリーク鉱山の両方で労働協約に達し、次の石炭生産量の増加への道を開きます。」と述べた。ピーボディの社長兼最高経営責任者のジム・グレッチは述べた。 「私たちは市場に関して楽観的ですが、コスト管理、価格戦略、およびすべての市場サイクルで会社を回復力のあるものにするための追加の債務削減への規律あるアプローチで長期に焦点を合わせ続けています。」

米国の発電事業:

石炭の供給は、一般的な経済状況、天候、天然ガス価格、ユーティリティ在庫レベル、労働力の利用可能性、および鉄道のパフォーマンスに大きく依存し続けます。2021年の予測ボリュームは、完全に価格設定され、コミットされています。

輸出用発電事業:

第4四半期には、前の四半期と比較して、より多くの輸出熱量が予想されます。ウィルピンジョンの第4四半期の量には、約200万トンの輸出貨物と約200万トンの国内貨物が含まれると予想されています。

Seaborne Met Operations:

CMJVとメトロポリタンは、コストと生産性の向上を引き続き認識していくことが期待されています。ショールクリークは第4四半期の後半に生産を開始し、2022年の第1四半期まで増加すると予想されています。

Peabodyは主要な石炭生産者であり、新興国および先進国にベースロード電力を供給し、基礎インフラストラクチャの構築に必要な鉄鋼を製造するために不可欠な製品を提供しています。サステナビリティへの取り組みは、今日の活動を支え、将来の戦略を形作るのに役立ちます。詳細については、PeabodyEnergy.comをご覧ください。

21年4Q決算(21年12月…)

21年4Q決算は、22年1月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ピーボディ・エナジー(BTU)の損益計算書は?

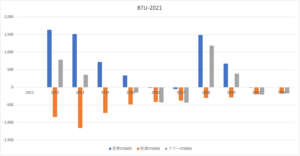

ピーボディ・エナジーは17年4月に27ドルで上場しました。18年に最高値46ドルを付けるも、その後は長く低迷しています。20年11月に最安1ドルを付けるも、21年12月は10ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は長く減少していますね。米国では安価な天然ガスが広く普及し、世界的にも脱炭素化で石炭の需要は縮小しています。ただ、欧州と中国の電力問題もあり、21年は持ち直す可能性が高いです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は22%と減少傾向にあり、EPSも赤字が続きます。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字の年が多いですね。投資CFも毎年減り続け、事業は縮小傾向にありますね。石炭需要が回復する21年と22年の営業CFに注視したいですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ピーボディ・エナジー(BTU)の注目ポイントは?

ピーボディ・エナジー(BTU)の注目ポイントを紹介します。

注目1:ドアダッシュは米国市場の45%を占める?

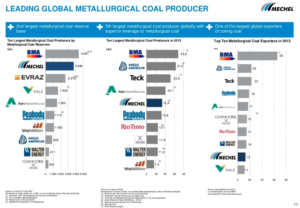

原料炭の生産量や輸出企業のランキングです。

世界最大の原料炭の生産量企業は、BHPと三菱商事の合弁企業であるBMAです。業界2位はロシアのメチェル、3位は英国とロシアのエブラズグループ、4位はブラジルのヴァーレ、6位に米国ピーボディー・エナジー(BTU)が続きますね。

では、ピーボディー・エナジーの事業別の売上高はどうでしょうか?

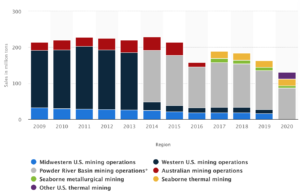

注目2:パウダーリバー盆地の売上が7割を占める?

ピーボディ・エナジーの地域別売上高の推移です。

主要生産地域であるパウダーリバー盆地が、20年売上の7割を占めています。パウダーリバー盆地を除いて、米国内の炭鉱の多くは生産を縮小させています。米国内では天然ガスが発電用に使われるため、石炭の需要は減少しています。

世界的なエネルギー問題で、海上輸送用石炭の需要は増えています。しかしながら、長期的には世界の石炭生産量は増えていません。

注目3:11年をピークに石炭生産量は減少してる?

参考:石炭と亜炭生産

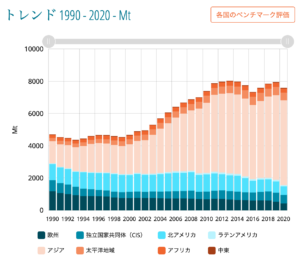

世界の石炭の生産量の推移です。

2011年をピークに、石炭の生産量は増えていません。石炭は安価に発電できるが、原油や天然ガスと比較して環境に悪い炭素だからです。米国シェール革命により、先進国では安価な天然ガスに代替されています。

一方で、中国やインドでは石炭の発電量が7割を超えています。地産地消で安価で発電できるため、新興国ではまだまだ需要が高いですね。輸入国の上位5カ国は、中国、インド、日本、韓国、台湾とアジアが並びます。

では、米国はどれくらいの石炭を輸出しているでしょうか?

注目4:米国は世界4位の石炭輸出国である?

世界国別の石炭輸出国のランキングです。

20年時点で世界最大の石炭輸出国はオーストラリアで、300億ドルを輸出します。2位はインドネシアで145億ドル、3位はロシアで141億ドル、4位の米国は60億ドルと続きます。ただし、米国の生産は縮小しているため、今後も順位を落としそうです。

中国のオーストラリア石炭の禁輸政策で、インドネシアとロシアが中国向けに増やしています。21年後半は米国の石炭も、プレミア価格で中国に輸出していました。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ピーボディ・エナジー(BTU)の決算は?

- 17年4月に上場した、石炭を生産する米国企業である

- 米国やオーストラリアに炭鉱を持ち、発電と製鉄用を採掘

- 21年の電力問題で、中国向けにも石炭を輸出する

- 発電用需要よりも、21年3Qは製鉄用が+129%

- 米国内の生産量は減少し、売上は減るも競合は撤退してる

個人的には、ピーボディ・エナジーは投資したい銘柄ではありません。

なぜならば、短期的には石炭市況が上向くも、22年後半には落ち着くと思うからです。米国の石炭需要が増えた理由は、中国がオースラリアの石炭を禁止、欧州と中国で冬の在庫が足りないことで電力問題が発生したからです。

世界経済の回復により、製鉄用の石炭も需要が増えています。

しかし、これらの問題は22年には落ち着く可能性が高いと見ています。その理由は、中国が国内の石炭生産量を増やしたこと、ロシアからドイツの天然ガスパイプラインが直通したことが大きいです。

石炭や天然ガスに対して、短期的な需給動向を予測するのは難しいです。政治的なリスク要因も大きく、どちらに動くか予想できないからです。長期的にはダウンサイドも大きく、すでに株価は18倍に高騰したことを考えると、積極的には投資したい局面ではありません。

21年後半に石炭価格が過去最高水準に上昇していますね。しかし、発電用の一般炭よりも、鉄鋼用の原料炭の方が生産される割合が少なく市況は好調です。アーチ・リソーシズも鉄鋼生産用の石炭を増やすことで業績は好調です。

コメントを残す